Advertisement

Signalisiert die Ausweitung des Rückkaufs von Enterprise Products Partners (EPD) einen Wendepunkt inmitten rückläufiger Q3-Gewinne?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Enterprise Products Partners L.P. meldete vor kurzem die Ergebnisse des dritten Quartals 2025, die einen Umsatz von 12,02 Mrd. US$ und einen Nettogewinn von 1,34 Mrd. US$ auswiesen, beides Rückgänge im Vergleich zum Vorjahreszeitraum. Gleichzeitig erhöhte das Unternehmen seine Ermächtigung zum Aktienrückkauf um 3 Mrd. US$ auf insgesamt 5 Mrd. US$.

- Neben diesen Ergebnissen betonte die Unternehmensleitung die laufenden Wachstumsinitiativen und erhöhten Kapitalrückflüsse und signalisierte damit das anhaltende Vertrauen in die operative Widerstandsfähigkeit des Unternehmens trotz kurzfristiger Gewinnrückgänge.

- Das erweiterte Rückkaufprogramm spiegelt die Zuversicht des Managements inmitten der niedrigeren Quartalsgewinne wider. Wir werden untersuchen, wie diese Entwicklungen das Investment-Narrativ für Enterprise Products Partners beeinflussen.

Übertrumpfen Sie die Giganten: Diese 25 AI-Aktien in der Frühphase könnten Ihren Ruhestand finanzieren.

Enterprise Products Partners Investment-Erzählung - Zusammenfassung

Als Aktionär von Enterprise Products Partners müssen Sie an die anhaltende Nachfrage nach Midstream-Energieinfrastruktur und an die Fähigkeit des Unternehmens glauben, die Erträge und Ausschüttungen trotz Zeiten niedrigerer Erträge zu steigern. Der jüngste vierteljährliche Rückgang des Umsatzes und des Nettogewinns scheint den wichtigsten kurzfristigen Katalysator, das Wachstum durch neue Verarbeitungs- und Exportprojekte, nicht wesentlich zu verändern. Allerdings bleibt das Unternehmen damit auch seinem derzeit größten Risiko ausgesetzt: Weitere Betriebsstörungen oder externe Marktschocks könnten die künftige Rentabilität beeinträchtigen.

Unter den Ankündigungen sticht die Erhöhung der Ermächtigung zum Aktienrückkauf um 3 Milliarden US-Dollar hervor. Dieser Schritt, vor allem in einer Zeit, in der die kurzfristigen Gewinne nachgelassen haben, signalisiert eine Konzentration auf Kapitalrückflüsse, die die Kennzahlen pro Aktie stützen könnten, wenn die Wachstumsprojekte wie geplant anlaufen.

Im Gegensatz zu den optimistischen Signalen des Managements sollten die Anleger jedoch ein wichtiges Risiko im Auge behalten: unerwartete Betriebsausfälle...

Lesen Sie den vollständigen Bericht über Enterprise Products Partners (kostenlos!)

Enterprise Products Partners wird bis 2028 voraussichtlich einen Umsatz von 53,5 Milliarden US-Dollar und einen Gewinn von 6,6 Milliarden US-Dollar erzielen. Diese Prognose basiert auf einem jährlichen Umsatzrückgang von 0,8 % und einem Gewinnanstieg von 0,8 Mrd. $ gegenüber dem aktuellen Wert von 5,8 Mrd. $.

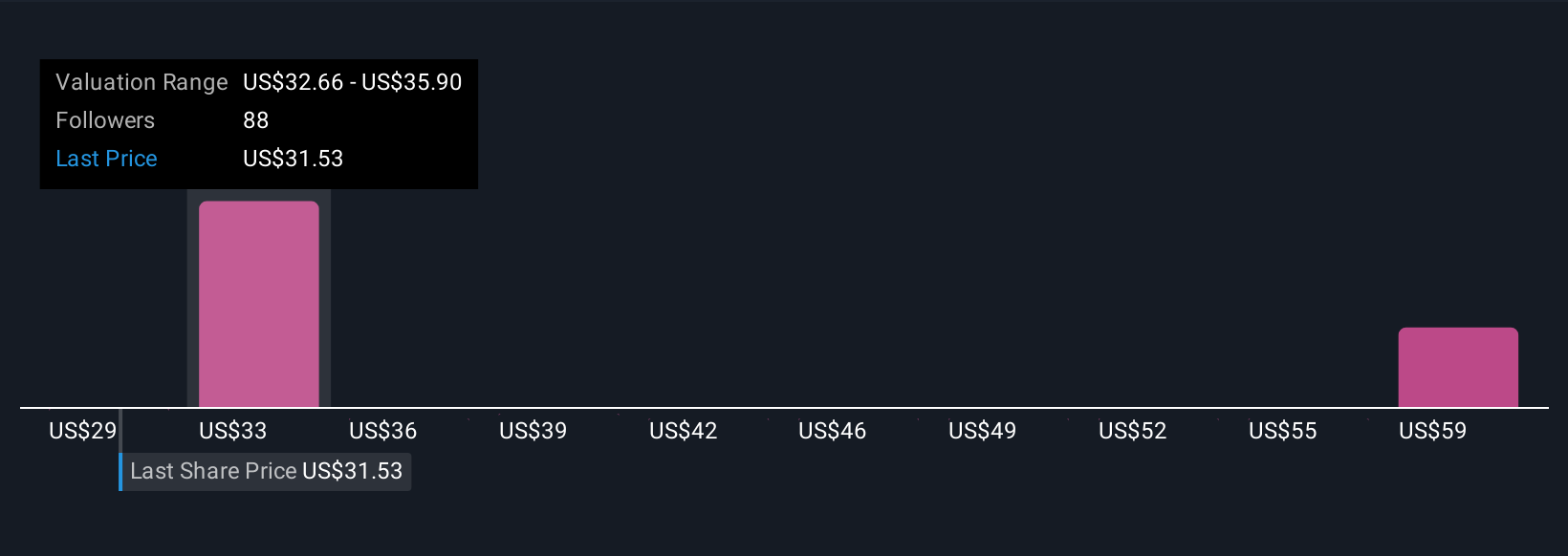

Entdecken Sie, wie die Prognosen von Enterprise Products Partners einen fairen Wert von 35,89 $ ergeben, was einem Aufwärtspotenzial von 16 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Die zehn Fair-Value-Schätzungen der Simply Wall St Community reichen von 29,42 bis 64,72 USD pro Anteil. Bei einer solchen Streuung der Ansichten sollte man nicht vergessen, dass die künftige Exportnachfrage und die Zölle ein Schlüsselfaktor sind, der die Meinungen über die Aussichten von Enterprise Products Partners verändern könnte.

Entdecken Sie 10 weitere Fair-Value-Schätzungen zu Enterprise Products Partners - warum die Aktie mehr als 2x mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihre eigene Enterprise Products Partners-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihren eigenen Bericht in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Recherche zu Enterprise Products Partners ist unsere Analyse, in der wir 3 wichtige Vorteile und 2 wichtige Warnzeichen hervorheben, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Enterprise Products Partners-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Enterprise Products Partners auf einen Blick zu beurteilen.

Keine Chance bei Enterprise Products Partners?

Jeder Tag zählt. Diese kostenlosen Picks erregen bereits Aufmerksamkeit. Sehen Sie sie, bevor es die Masse tut:

- Diese 12 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Trump hat versprochen, amerikanisches Öl und Gas freizusetzen, und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Enterprise Products Partners unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:EPD

Enterprise Products Partners

Advertisement