Advertisement

Gibt es eine Chance für Enterprise Products Partners nach seiner Pipeline-Erweiterung im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

Versuchen Sie herauszufinden, was Sie jetzt mit Enterprise Products Partners-Aktien machen sollen? Da sind Sie nicht allein. Der Aktienkurs ist in der letzten Woche um 1,5 % gestiegen, nachdem er im letzten Monat um 1,3 % gesunken war. Das hört sich vielleicht nicht nach einem Feuerwerk an, aber wenn man einen Schritt zurücktritt, ist das langfristige Bild alles andere als trübe. Im letzten Jahr ist die Aktie um 14,9 % gestiegen, und wenn Sie fünf Jahre lang dabei geblieben wären, hätten Sie eine Rendite von 168,0 % erzielt. Das ist kein Tippfehler.

Was ist die Ursache für diese Veränderungen? Während die Energiemärkte in diesem Jahr unruhig waren, machte das Unternehmen kürzlich Schlagzeilen mit der Erweiterung seiner Pipeline-Fläche und der Vertiefung von Partnerschaften in diesem Sektor. Diese Schritte deuten auf die Zuversicht und die Bereitschaft des Managements hin, Kapital in die Arbeit zu stecken, auch wenn einige Wettbewerber eine Pause einlegen. Der Markt scheint dies aufgegriffen zu haben und hat die Erwartungen an die zukünftige Stabilität und das Wachstumspotenzial von Enterprise Products Partners angepasst.

An dieser Stelle wird es für jeden interessant, der auf den Wert achtet: Betrachtet man die sechs wichtigsten Bewertungskriterien, so ist das Unternehmen in fünf von ihnen unterbewertet, was ihm eine Bewertungsnote von 5 verleiht. Das ist ein starkes Ergebnis und deutet darauf hin, dass die Aktie billiger sein könnte, als sie auf den ersten Blick aussieht.

Natürlich sind nicht alle Bewertungsmethoden gleich. Als Nächstes werde ich die wichtigsten Ansätze durchgehen und erläutern, wie Enterprise Products Partners bei jedem Ansatz abschneidet. Ich werde Ihnen auch eine noch aufschlussreichere Methode vorstellen, mit der Sie beurteilen können, ob das Unternehmen wirklich in Ihr Portfolio gehört.

Ansatz 1: Discounted-Cashflow-Analyse (DCF) von Enterprise Products Partners

Das DCF-Modell (Discounted Cash Flow) schätzt die künftigen Cashflows eines Unternehmens und diskontiert diese Zahlen dann auf ihren aktuellen Wert. Auf diese Weise können Investoren herausfinden, was ein Unternehmen heute wirklich wert ist, basierend auf seiner Fähigkeit, in den kommenden Jahren Barmittel zu generieren.

Für Enterprise Products Partners beträgt der aktuelle Free Cash Flow der letzten zwölf Monate 4,95 Mrd. $. Die Analysten geben Prognosen für die nächsten fünf Jahre ab, die ein stetiges Wachstum zeigen, wobei der Free Cash Flow bis 2029 voraussichtlich 7,22 Mrd. $ erreichen wird. Über diesen Zeitrahmen hinaus werden zusätzliche Wachstumsschätzungen auf der Grundlage fairer Annahmen extrapoliert, die den prognostizierten Free Cash Flow für 2035 auf 7,64 Milliarden Dollar bringen. Alle Prognosen sind in Dollar, der Berichtswährung des Unternehmens, angegeben.

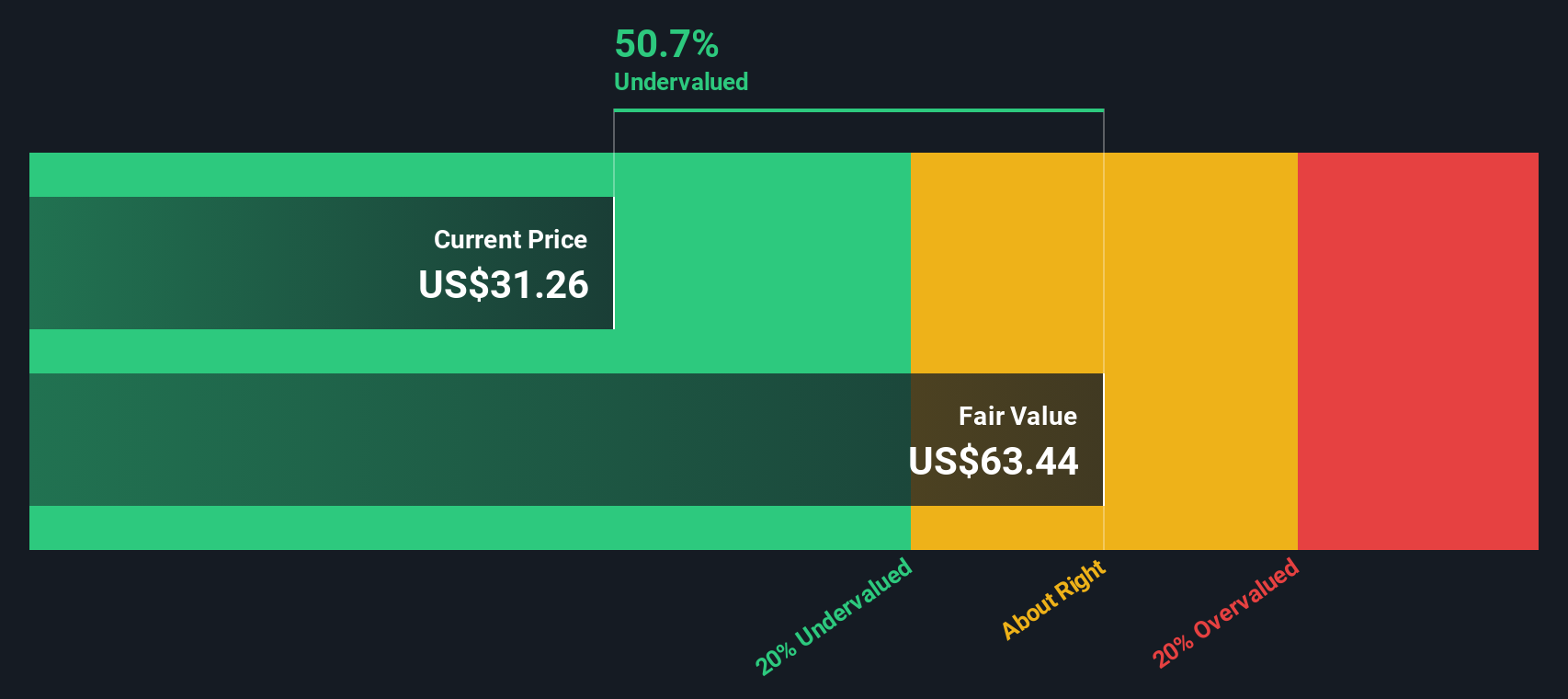

Nach dem DCF-Modell ergibt sich aus diesen Cashflow-Prognosen ein geschätzter innerer Wert von 63,38 $ pro Aktie. Derzeit wird die Aktie zu etwa der Hälfte dieses Preisniveaus gehandelt, so dass sie auf dieser Grundlage etwa 50,7 % unterbewertet ist. Diese beträchtliche Diskrepanz impliziert, dass es für langfristige Investoren ein erhebliches Aufwärtspotenzial geben könnte, wenn diese Projektionen realisiert werden.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Enterprise Products Partners um 50,7% unterbewertet ist. Verfolgen Sie diesen Wert in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

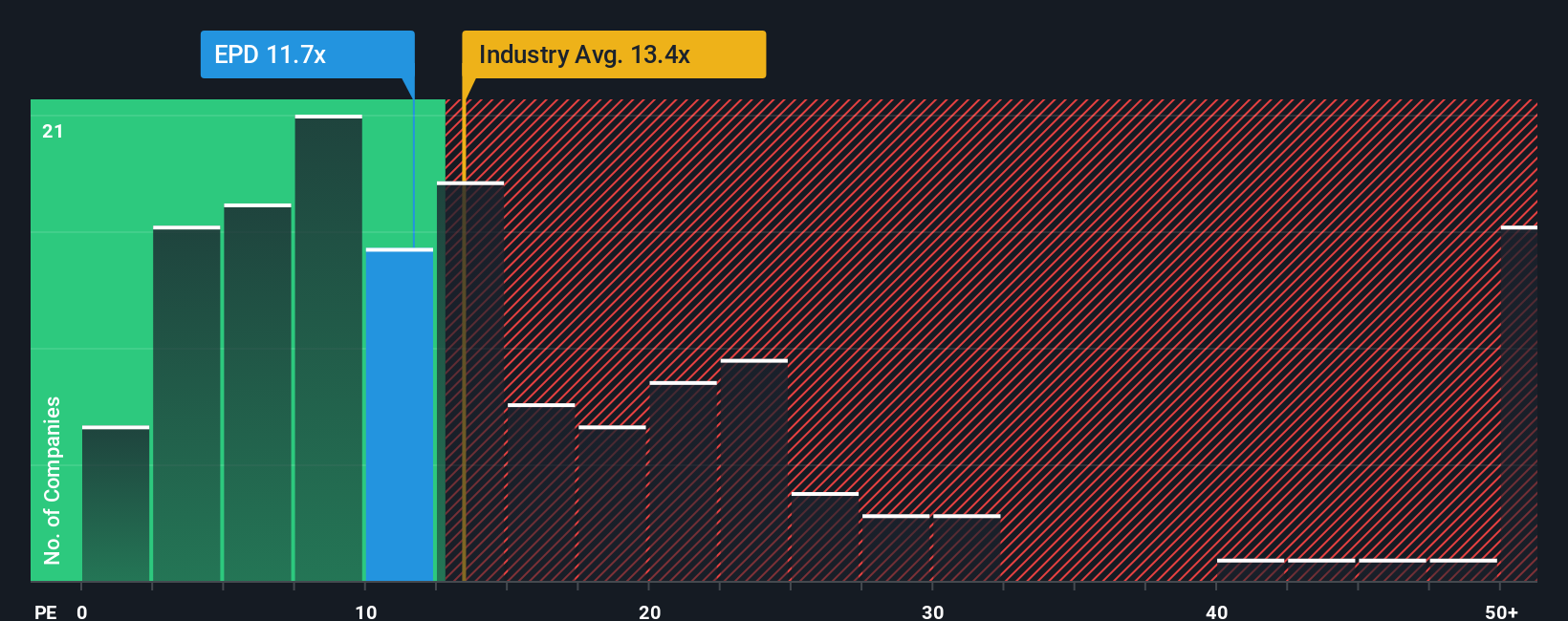

Ansatz 2: Enterprise Products Partners Preis vs. Gewinn

Bei profitablen Unternehmen wie Enterprise Products Partners ist das Kurs-Gewinn-Verhältnis (KGV) oft die wichtigste Kennzahl für die Bewertung. Dieses Verhältnis gibt den Anlegern Auskunft darüber, wie viel sie für jeden Dollar Gewinn zahlen, und ist damit eine einfache, aber aussagekräftige Methode, um den Wert ähnlicher Unternehmen zu vergleichen.

Was als "normales" oder "faires" KGV gilt, kann je nach den Wachstumsaussichten und dem Risikoprofil eines Unternehmens stark schwanken. Unternehmen mit besseren Aussichten oder geringeren Risiken weisen in der Regel höhere KGVs auf, während Unternehmen mit langsamerem Wachstum oder größerer Unsicherheit in der Regel zu niedrigeren Multiplikatoren gehandelt werden.

Derzeit wird Enterprise Products Partners mit einem KGV von 11,6 gehandelt. Das liegt deutlich unter dem Durchschnitt der Öl- und Gasindustrie von 13,1x und dem Durchschnitt der Vergleichsgruppe von 18,9x. Allein durch diese Vergleiche mag die Aktie billig erscheinen.

Das Simply Wall St-eigene "Fair Ratio" bietet jedoch einen schärferen Blick. Diese Benchmark wird auf jedes Unternehmen zugeschnitten, indem das Gewinnwachstum, die Branchendynamik, die Gewinnspannen, die Größe und die Risiken modelliert werden, um ein KGV zu ermitteln, das dem jeweiligen Unternehmen gerecht wird. Diese zusätzliche Ebene macht es nützlicher als stumpfe Branchen- oder Peer-Durchschnittswerte, die nicht immer die einzigartigen Stärken und Schwächen berücksichtigen.

In diesem Fall liegt das faire Verhältnis für Enterprise Products Partners bei 18,9x und damit deutlich über dem tatsächlichen Multiple von 11,6x. Der Abstand deutet darauf hin, dass eine beträchtliche Unterbewertung vorliegt, wenn man die finanzielle Gesundheit und das Risikoprofil des Unternehmens berücksichtigt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Enterprise Products Partners-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre persönliche Sicht auf ein Unternehmen und verbindet die Geschichte, die Sie glauben, einschließlich des zukünftigen Wachstums, der Risiken und der einzigartigen Qualitäten, mit Ihrer eigenen Prognose und dem fairen Wert. Narratives machen das Investieren intuitiver, indem sie Ihnen helfen, die Ereignisse und Erkenntnisse, die Sie in den Nachrichten sehen, in greifbare Finanzprognosen zu übersetzen, so dass Sie den Wert eines Unternehmens tatsächlich aus Ihrer Perspektive einschätzen können, anstatt sich nur auf konventionelle Modelle oder Durchschnittswerte zu verlassen.

Narratives stehen allen Anlegern auf der Community-Seite von Simply Wall St zur Verfügung, wo Millionen von Anlegern ihre eigenen Ansichten und Prognosen teilen. Mit Narratives können Sie Ihre Fair-Value-Schätzung ganz einfach mit dem aktuellen Aktienkurs vergleichen, wodurch Kauf- oder Verkaufsentscheidungen klarer und persönlicher werden. Und das Beste daran? Narratives sind dynamisch und werden automatisch aktualisiert, sobald neue Entwicklungen, wie z. B. aktuelle Nachrichten oder neue Gewinnzahlen, bekannt werden. Während beispielsweise einige Anleger den fairen Wert von Enterprise Products Partners derzeit auf 40,00 $ schätzen (was den optimistischen Optimismus in Bezug auf das Exportwachstum widerspiegelt), gehen andere von einem Wert von nur 32,00 $ aus (unter Berufung auf Schulden oder Marktvolatilität). Narrative ermöglichen es Ihnen, Ihren eigenen evidenzbasierten Weg zu wählen und auf dieser Grundlage selbstbewusst zu handeln.

Glauben Sie, dass hinter der Geschichte von Enterprise Products Partners noch mehr steckt? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Enterprise Products Partners unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:EPD

Enterprise Products Partners

Advertisement