Advertisement

Bietet Enterprise Products Partners nach seiner starken mehrjährigen Rallye immer noch Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Enterprise Products Partners nach seinem langen Lauf immer noch ein Kauf ist, sind Sie nicht allein; dies ist genau die Art von Unternehmen, bei der die Bewertung wirklich zählt.

- Selbst nach einem beeindruckenden Zuwachs von 118,4 % über fünf Jahre und 69,4 % über drei Jahre sind die Anteile im letzten Jahr um bescheidenere 6,4 % und im letzten Monat um 6,3 % gestiegen, während sie in der letzten Woche nur um 0,4 % nachgegeben haben - ein Muster, das häufig darauf hindeutet, dass die Anleger das Verhältnis von Risiko und Ertrag neu bewerten.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Ausweitung der Midstream-Infrastruktur von Enterprise Products Partners und die Unterzeichnung neuer langfristiger Mengenverpflichtungen, was die Sichtbarkeit des Cashflows und die Ausschüttungen stützt. Gleichzeitig hat das allgemeine Marktgeschwätz über Energiesicherheit und US-Exportkapazitäten dazu geführt, dass hochwertige Pipeline-Betreiber wie Enterprise Products Partners fest auf dem Radar von Einkommensinvestoren stehen.

- In unserem Bewertungsschema erreicht die Partnerschaft eine starke 5 von 6 Punkten, was darauf hindeutet, dass sie in den meisten unserer Hauptprüfungen als unterbewertet eingestuft wird. Als Nächstes werden wir uns ansehen, wie die verschiedenen Bewertungsmethoden dies untermauern, bevor wir abschließend einen ganzheitlicheren Weg finden, um zu entscheiden, was die Anteile wirklich wert sind.

Ansatz 1: Enterprise Products Partners Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, hochrechnet und diese Cashflows auf den heutigen Tag in US-Dollar abzinst.

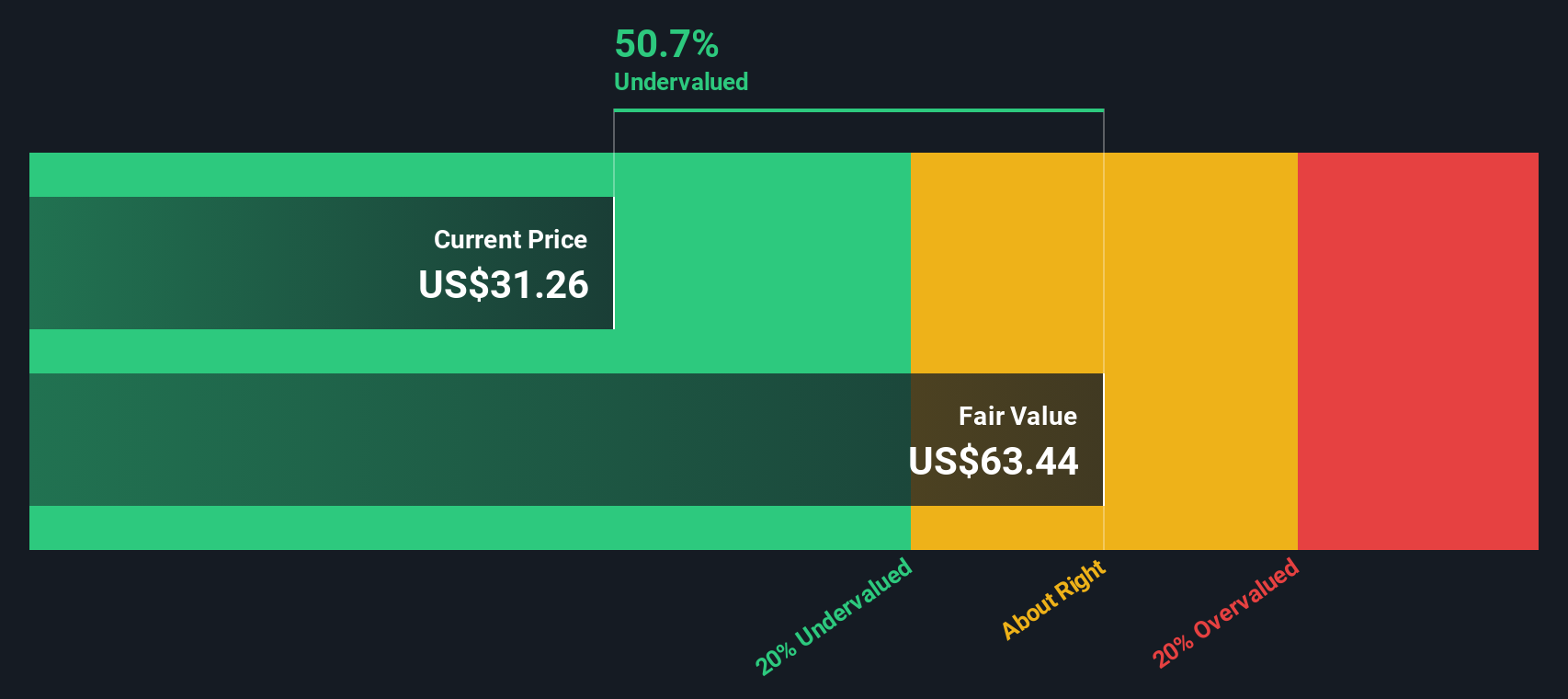

Für Enterprise Products Partners beträgt der jüngste freie Cashflow der letzten zwölf Monate etwa 4,2 Milliarden US-Dollar. Analysten und unsere Extrapolationen gehen davon aus, dass dieser Wert bis 2029 auf etwa 6,9 Mrd. USD ansteigen wird, wobei ein zweistufiges Modell für den freien Cashflow zum Eigenkapital verwendet wird, das diese Projektionen auf das kommende Jahrzehnt ausdehnt. Jeder dieser künftigen Cashflows wird auf seinen aktuellen Wert abgezinst, um das Risiko und den Zeitwert des Geldes zu berücksichtigen.

Addiert man diese diskontierten Werte, ergibt sich ein geschätzter innerer Wert von etwa 66,14 $ pro Anteil. Verglichen mit dem aktuellen Marktpreis lässt der DCF darauf schließen, dass die Anteile mit einem Abschlag von etwa 50,7 % auf ihren berechneten fairen Wert gehandelt werden, basierend auf den in diesem Modell verwendeten Cashflow-Prognosen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Enterprise Products Partners um 50,7% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis von Cashflows.

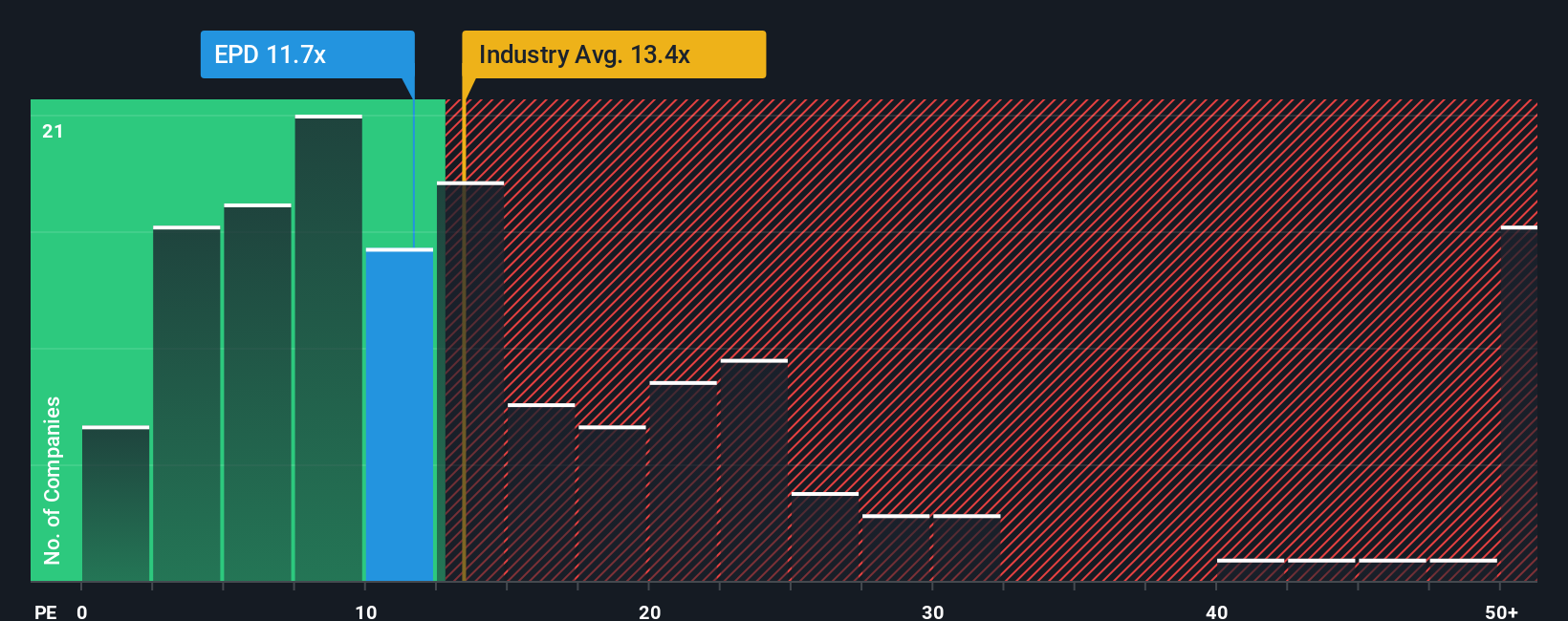

Ansatz 2: Enterprise Products Partners - Kurs-Gewinn-Verhältnis

Bei einem durchweg profitablen Unternehmen wie Enterprise Products Partners ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Indikator dafür, wie viel die Anleger für jeden Dollar aktueller Gewinne zahlen. Im Allgemeinen rechtfertigen Unternehmen mit stärkeren Wachstumsaussichten und einem geringeren wahrgenommenen Risiko ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko in der Regel einen niedrigeren, konservativeren Multiplikator rechtfertigen.

Enterprise Products Partners wird derzeit mit einem KGV von etwa 12,3 gehandelt. Das ist etwas weniger als der Branchendurchschnitt der Öl- und Gasindustrie von etwa 13,8x und ein deutlicher Abschlag gegenüber dem Durchschnitt der Vergleichsgruppe von etwa 20,1x, was darauf hindeutet, dass der Markt einen relativ vorsichtigen Gewinnmultiplikator anwendet. Um diese Sichtweise zu verfeinern, berechnet Simply Wall St ein eigenes Faires Verhältnis von 21,1x für Enterprise Products Partners, das das KGV schätzt, das das Unternehmen angesichts seines Gewinnwachstumsprofils, seiner Margen, seiner Branche, seiner Marktkapitalisierung und seiner spezifischen Risikofaktoren angemessenerweise erzielen könnte. Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Vergleich mit Gleichaltrigen oder der Branche, da es die eigenen Fundamentaldaten des Unternehmens berücksichtigt, anstatt davon auszugehen, dass alle Betreiber den gleichen Multiplikator verdienen. Verglichen mit dem aktuellen KGV von Enterprise Products Partners von 12,3 weist das faire Verhältnis von 21,1 darauf hin, dass die Einheiten auf Ertragsbasis unterbewertet sind.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

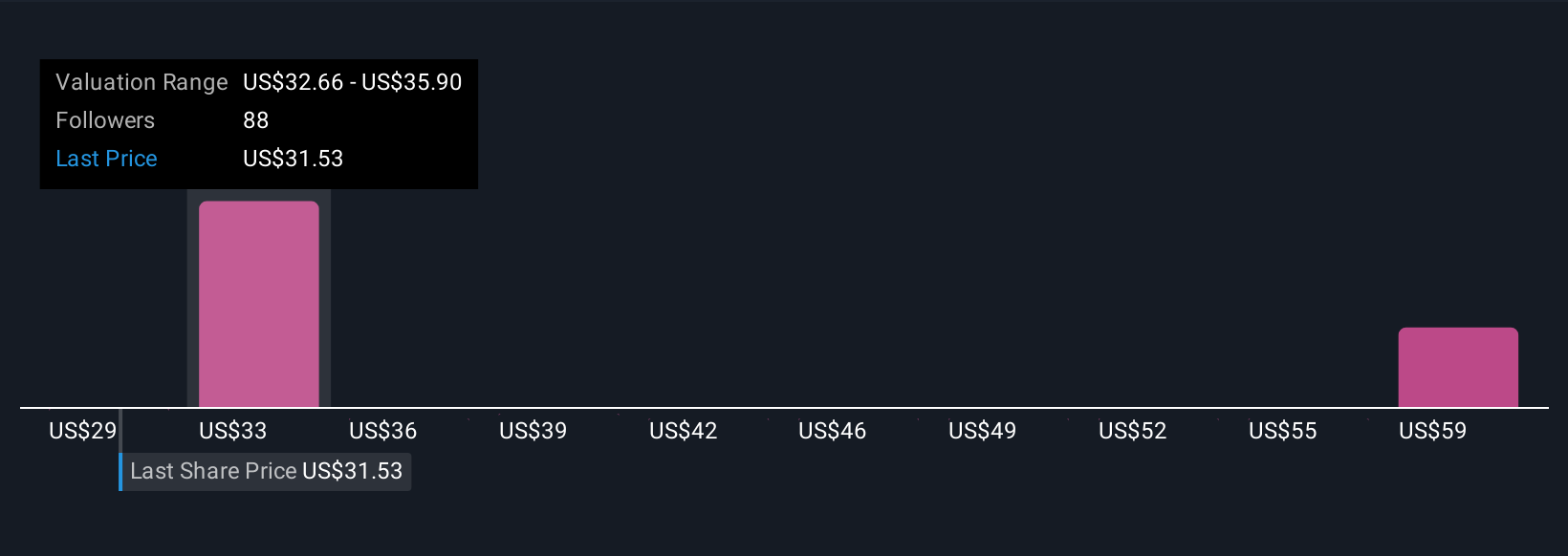

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Enterprise Products Partners Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht auf Enterprise Products Partners mit den Zahlen zu verbinden, indem Sie Ihre Annahmen über die zukünftigen Umsätze, Erträge und Margen in eine Finanzprognose umwandeln, die zu einem fairen Wert führt. All dies geschieht innerhalb des Narratives-Tools auf der Community-Seite von Simply Wall St, wo Millionen von Anlegern ihre Ansichten teilen und verfolgen, wie ihr fairer Wert im Vergleich zum aktuellen Marktpreis ausfällt, um ihre eigenen Entscheidungen zu treffen. Die Plattform aktualisiert jedes Narrativ automatisch, sobald neue Nachrichten oder Erträge veröffentlicht werden. Für Enterprise Products Partners könnte ein Anleger ein optimistisches Narrativ rund um den Ausbau der Permian- und Exportinfrastruktur erstellen, das einen höheren fairen Wert nahe dem optimistischsten Analystenziel von ca. 40 USD pro Einheit unterstützt. Ein anderer Anleger könnte ein vorsichtigeres Narrativ entwickeln, das sich auf den Verschuldungsgrad, den Gegenwind bei den Rohstoffen und die Zollrisiken konzentriert und daher näher am konservativsten Ziel von etwa 32 US-Dollar verankert ist. Zusammengenommen können diese Beispiele eine klare, von der Geschichte bestimmte Spanne liefern, an der Sie Ihre eigene Entscheidung messen können.

Glauben Sie, dass hinter der Geschichte von Enterprise Products Partners noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Enterprise Products Partners unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:EPD

Enterprise Products Partners

Advertisement