Advertisement

Was Cashflow und KGV von Chevron nach der jüngsten Investitionsoffensive aussagen

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Chevron ein solider Wert ist oder ob der größte Teil des Aufwärtspotenzials bereits eingepreist ist? In diesem Artikel werden wir uns ansehen, was die Zahlen wirklich über die Aktie aussagen.

- Chevron war in letzter Zeit etwas unruhig: In der letzten Woche stieg die Aktie um 1,2 %, fiel aber im letzten Monat um 4,7 %, während sie im bisherigen Jahresverlauf immer noch um 2,4 % höher liegt und auf Sicht von drei Jahren in etwa gleich bleibt. Auf 5-Jahres-Sicht hat sich das Geld der Anleger mit einem Zuwachs von 103,0 % verdoppelt.

- Die jüngsten Schlagzeilen konzentrierten sich auf die strategischen Investitionen von Chevron in groß angelegte Upstream-Projekte und die laufende Optimierung des Portfolios in Bereichen wie Schiefergas und LNG. Diese Faktoren tragen dazu bei, einen Teil der veränderten Erwartungen des Marktes zu erklären. Gleichzeitig beeinflussen Makronachrichten über die Volatilität des Ölpreises und die Energiewende weiterhin, wie Anleger über die langfristigen Cashflows und das Risikoprofil von Chevron denken.

- In unserem Bewertungsschema erreicht Chevron einen Wert von 3/6, was darauf hindeutet, dass das Unternehmen bei einigen Kennzahlen unterbewertet ist, aber nicht in allen Bereichen. Im Folgenden werden wir die wichtigsten Bewertungsansätze aufschlüsseln und am Ende einen noch besseren Weg aufzeigen, um den tatsächlichen Wert der Aktie zu ermitteln.

Ansatz 1: Chevron Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Barmittel projiziert und diese Cashflows dann in Dollar auf den heutigen Tag abzinst.

Für Chevron liegt der letzte freie Cashflow der letzten zwölf Monate bei etwa 16,3 Milliarden Dollar. Analysten gehen davon aus, dass dieser Wert stetig ansteigen wird, wobei Projektionen und Extrapolationen darauf hindeuten, dass der freie Cashflow in zehn Jahren bei einem zweistufigen Verhältnis von freiem Cashflow zu Eigenkapital etwa 32,4 Milliarden Dollar betragen wird. Die Prognosen für die ersten Jahre stammen von mehreren Analystenschätzungen, während die späteren Jahre von Simply Wall St auf der Grundlage bescheidenerer langfristiger Wachstumsannahmen extrapoliert werden.

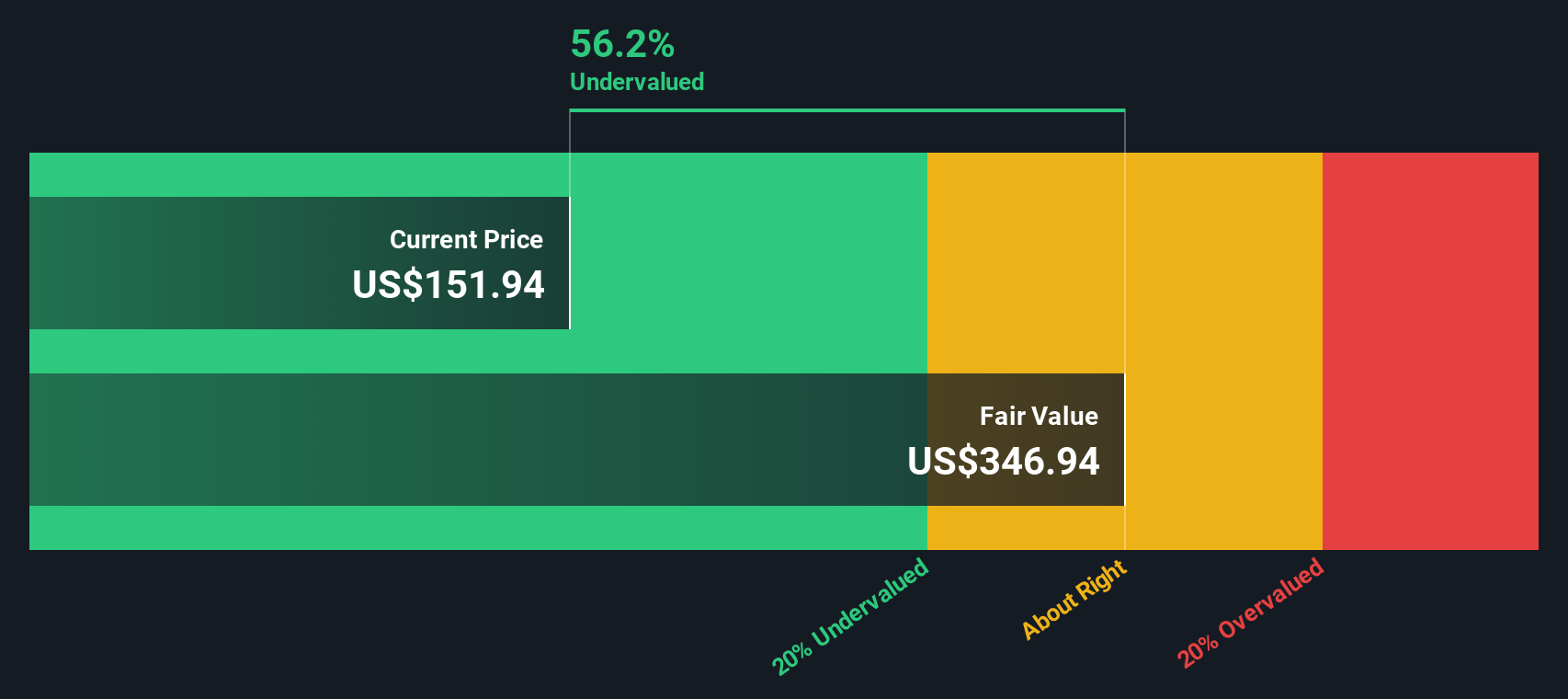

Bezieht man diese zukünftigen Cashflows auf die heutige Zeit, so ergibt sich nach dem DCF-Modell ein innerer Wert von etwa 325,79 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass Chevron mit einem Abschlag von etwa 53,9 % gehandelt wird, was in diesem Rahmen darauf hindeutet, dass der Markt einen deutlich negativeren langfristigen Ausblick einpreist als die Cashflow-Projektionen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Chevron um 53,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Chevron Kurs vs. Gewinn

Für ein reifes, beständig profitables Unternehmen wie Chevron ist das Kurs-Gewinn-Verhältnis (KGV) eine praktische Methode zur Bewertung, da es den Aktienkurs an der tatsächlichen, laufenden Ertragskraft und nicht nur an den Vermögenswerten oder dem Umsatzvolumen festmacht.

Im Allgemeinen rechtfertigen Unternehmen mit stärkeren Wachstumsaussichten und einem geringeren wahrgenommenen Risiko ein höheres oder höheres KGV, während langsam wachsende oder risikoreichere Namen in der Regel mit einem niedrigeren KGV gehandelt werden. Aus diesem Grund muss das PE der Schlagzeile im Kontext betrachtet werden, um nützlich zu sein.

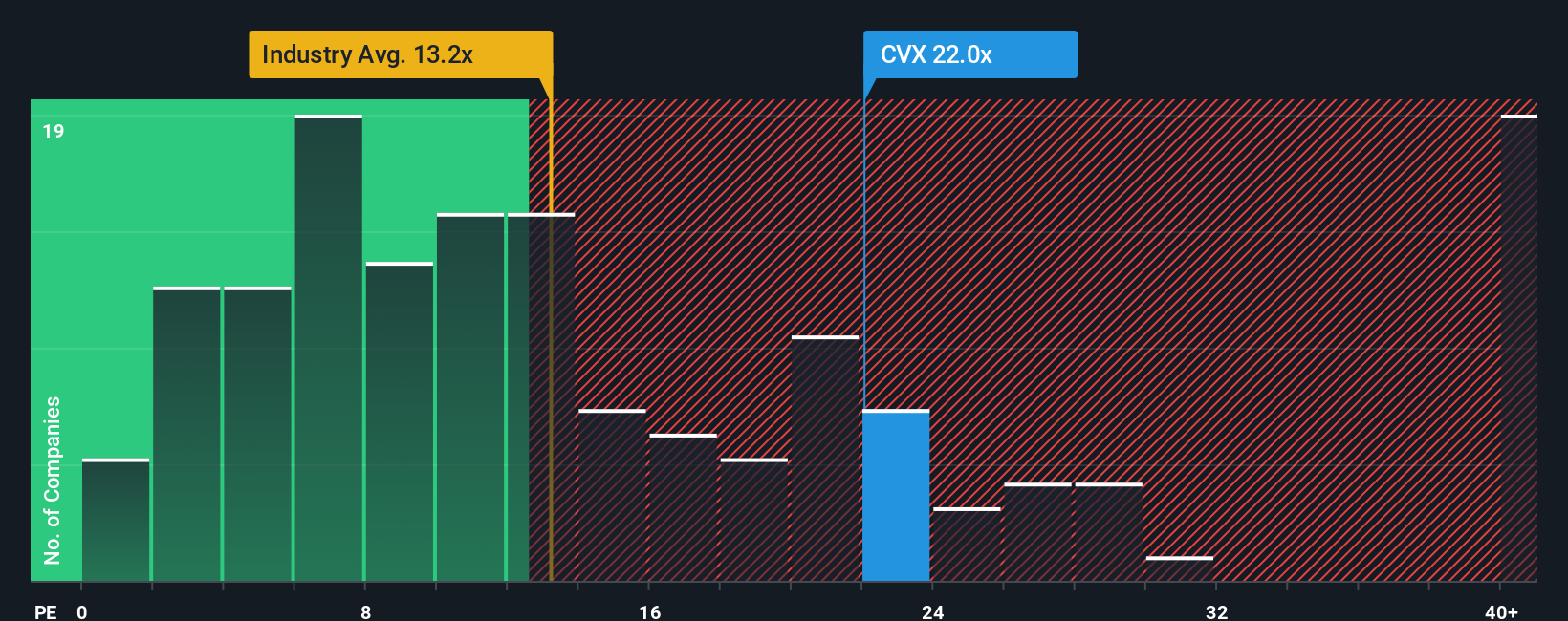

Chevron wird derzeit mit einem KGV von etwa 23,7 gehandelt, was deutlich über dem Branchendurchschnitt der Öl- und Gasindustrie von etwa 13,5x und etwas über dem Durchschnitt der Vergleichsgruppe von etwa 22,0x liegt. Das Fair-Ratio-Modell von Simply Wall St schätzt, dass angesichts des Wachstumsprofils, der Margen, der Größe und des Risikos von Chevron ein KGV von 25,3x angemessen wäre.

Dieses faire Verhältnis ist aussagekräftiger als ein einfacher Peer- oder Branchenvergleich, da es die spezifischen Fundamentaldaten von Chevron berücksichtigt, anstatt davon auszugehen, dass alle Energieunternehmen den gleichen Multiplikator verdienen. Da das aktuelle KGV unter dem 25,3-fachen des fairen Verhältnisses liegt, ist die Aktie nach dieser Kennzahl leicht unterbewertet.

Ergebnis: UNTERBETEILT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Chevron-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narratives vor. Dies ist eine einfache Möglichkeit für Sie, Ihre eigene Geschichte über Chevron mit den Zahlen zu verknüpfen, indem Sie Ihre Ansicht über die zukünftigen Umsätze, Gewinne und Margen in eine Finanzprognose umwandeln, die in einen fairen Wert mündet, den Sie mit dem heutigen Preis vergleichen können, um Ihre Entscheidung zu unterstützen. Dazu steht Ihnen auf der Community-Seite von Simply Wall St ein einfach zu bedienendes Tool zur Verfügung, das automatisch aktualisiert wird, sobald neue Nachrichten oder Gewinne eintreffen. Ein Anleger könnte zum Beispiel ein bullisches Chevron-Narrativ um ein stabiles Dividendenwachstum, die Integration der Hess-Aktiva und die Verbesserung der Margen aufbauen, das einen fairen Wert in der Nähe des oberen Analystenziels von etwa 197 $ unterstützt. Ein anderer Anleger könnte ein vorsichtigeres Narrativ entwickeln, das sich auf die Risiken der Energiewende, die Ungewissheit bei der Projektdurchführung und den Druck der Regulierungsbehörden konzentriert und den fairen Wert näher am unteren Ende der veröffentlichten Zielvorgaben um 124 $ verankert. Dies zeigt, wie ein und dasselbe Unternehmen berechtigterweise sehr unterschiedliche, aber klar quantifizierte Anlageansichten unterstützen kann.

Glauben Sie, dass hinter der Geschichte von Chevron noch mehr steckt? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Chevron unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:CVX

Advertisement