Advertisement

National Energy Services Reunited (NESR) steigt um 11,1 % nach Abschluss des Saudi-Aramco-Geschäfts und Margengewinnen - Was hat sich geändert?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Am 13. November 2025 gab National Energy Services Reunited Corp. seine Ergebnisse für das dritte Quartal bekannt und meldete einen Umsatz von 295,32 Millionen US-Dollar und einen Nettogewinn von 17,74 Millionen US-Dollar, was einen geringeren Umsatz, aber verbesserte Gewinnspannen aufgrund von Kostenkontrolle und Effizienzsteigerungen widerspiegelt.

- Das Unternehmen sicherte sich außerdem einen großen Hydraulic-Fracturing-Vertrag mit Saudi Aramco für das Jafurah-Feld und positioniert NESR für erweiterte Wachstumsmöglichkeiten in der Region Naher Osten und Nordafrika.

- Wir werden untersuchen, wie die gestiegene Rentabilität und der neue Vertrag mit Saudi Aramco die Investitionsstrategie und die künftigen Wachstumsaussichten von NESR beeinflussen.

Trumps Ölboom ist da - Pipelines sind bereit, davon zu profitieren. Entdecken Sie die 22 US-Aktien, die auf dieser Welle reiten.

National Energy Services Reunited - Zusammenfassung des Investitionsberichts

Als Aktionär von National Energy Services Reunited (NESR) müssen Sie an die Widerstandsfähigkeit der langfristigen Energienachfrage in den Schwellenländern und an die Fähigkeit von NESR glauben, Großaufträge im Nahen Osten und in Nordafrika zu gewinnen und auszuführen. Die jüngsten Quartalsergebnisse haben gezeigt, dass sich die Margen trotz des Drucks auf die Einnahmen weiter verbessert haben, aber die kurzfristige Vertragsabwicklung und das Engagement bei konzentrierten NOC-Kunden bleiben der wichtigste Katalysator und das größte Risiko. Der neue Jafurah-Vertrag unterstützt das Wachstum, obwohl das Risiko der Kundenkonzentration nach wie vor erheblich ist.

Unter den jüngsten Ankündigungen ist der Zuschlag von NESR für den Großauftrag von Saudi Aramco für Hydraulic Fracturing besonders wichtig. Dadurch wird die Präsenz des Unternehmens im Jafurah-Feld gesichert, was sowohl die künftige Umsatztransparenz als auch die Stabilität der Gewinnspanne untermauern könnte und direkt an den wichtigsten Wachstumskatalysator für die nächste Phase der Unternehmensentwicklung anknüpft.

Abgesehen von diesen Schlagzeilen sollten sich die Anleger jedoch bewusst sein, dass die Abhängigkeit von einigen wenigen NOC-Kunden und die regionale Stabilität...

Lesen Sie den vollständigen Bericht über National Energy Services Reunited (kostenlos!)

Der Ausblick von National Energy Services Reunited geht von 1,5 Mrd. $ Umsatz und 168,6 Mio. $ Gewinn bis 2028 aus. Dieses Szenario setzt ein jährliches Umsatzwachstum von 4,0 % und einen Gewinnanstieg von 95,6 Mio. $ gegenüber dem derzeitigen Wert von 73,0 Mio. $ voraus.

Entdecken Sie, wie die Prognosen von National Energy Services Reunited einen fairen Wert von 15,40 $ ergeben, was einem Aufwärtspotenzial von 12 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

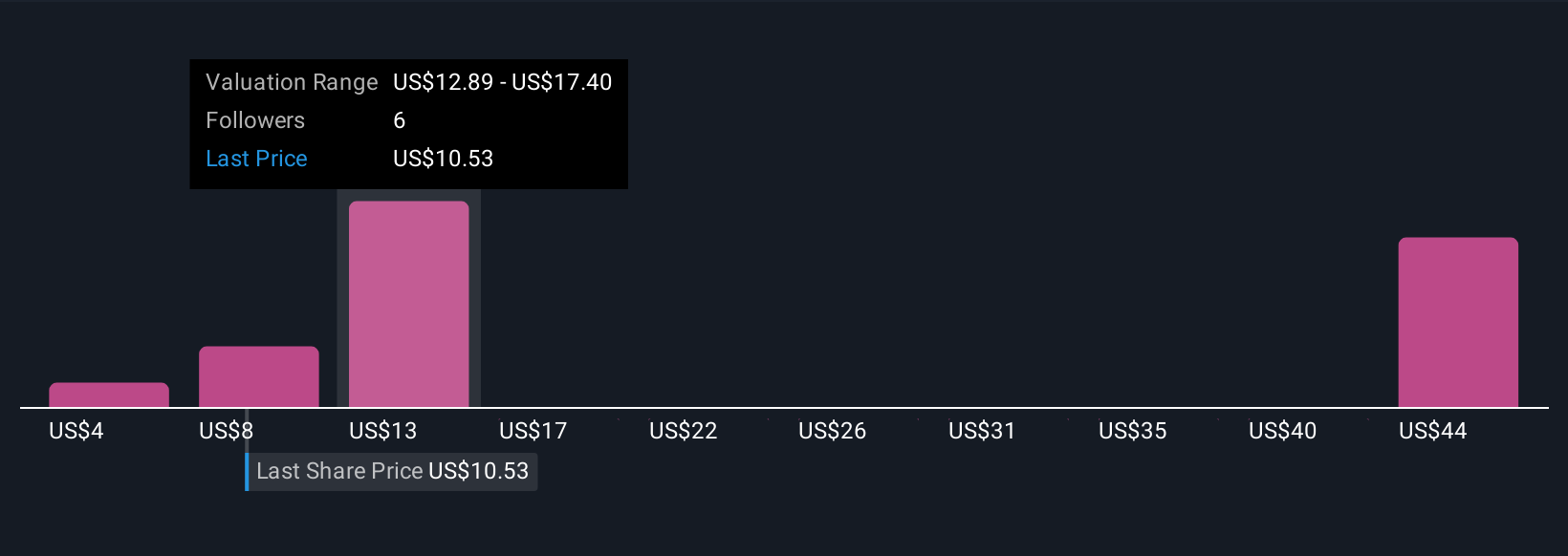

Die Fair-Value-Schätzungen von sieben Mitgliedern der Simply Wall St Community reichen von 3,87 bis 57,77 US-Dollar pro Aktie. Während starke Vertragsabschlüsse den Optimismus schüren können, bleibt das konzentrierte Kundenrisiko ein klarer Faktor, der die zukünftige Performance beeinflusst. Erkunden Sie mehrere Standpunkte für eine breitere Perspektive.

Entdecken Sie 7 weitere Fair-Value-Schätzungen zu National Energy Services Reunited - warum die Aktie weniger als die Hälfte des aktuellen Kurses wert sein könnte!

Erstellen Sie Ihre eigene National Energy Services Reunited-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihren eigenen Bericht in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Recherchen zu National Energy Services Reunited ist unsere Analyse, in der wir 3 Schlüsselrenditen hervorheben, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser National Energy Services Reunited-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von National Energy Services Reunited auf einen Blick zu beurteilen.

Bereit für einen anderen Ansatz?

Unsere Top-Aktienfunde fliegen unter dem Radar - vorerst. Steigen Sie frühzeitig ein:

- Diese Technologie könnte Computer ersetzen: Entdecken Sie 26 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

- Die besten KI-Aktien von heute liegen vielleicht jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 25 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch frühzeitige Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

- Diese 13 Unternehmen haben nach COVID überlebt und gedeihen und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie, warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob National Energy Services Reunited unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:NESR

National Energy Services Reunited

Advertisement