Advertisement

Warum KLX Energy Services Holdings (NASDAQ:KLXE) eine beträchtliche Schuldenlast hat, erfahren Sie hier

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität keineswegs gleichbedeutend mit Risiko ist". Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne an, wie es Schulden macht, denn eine Überschuldung kann zum Ruin führen. Wie viele andere Unternehmen macht auch KLX Energy Services Holdings, Inc. (NASDAQ:KLXE ) Gebrauch von Schulden. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein extrem gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir über die Verwendung von Fremdkapital durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Fremdkapital zusammen.

Sehen Sie sich unsere neueste Analyse zu KLX Energy Services Holdings an

Wie hoch ist die Verschuldung von KLX Energy Services Holdings?

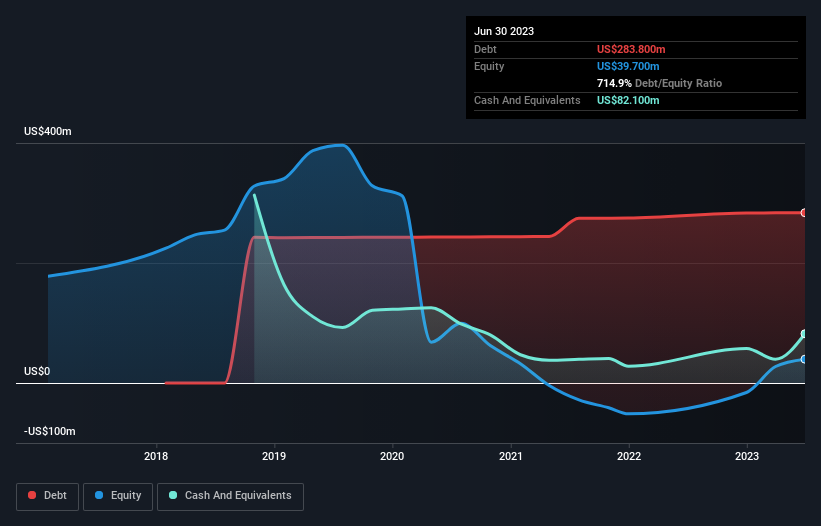

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu erfahren, zeigt, dass KLX Energy Services Holdings im Juni 2023 Schulden in Höhe von 283,8 Mio. USD hatte, was in etwa dem Vorjahreswert entspricht. Dem stehen jedoch Barmittel in Höhe von 82,1 Mio. USD gegenüber, was zu einer Nettoverschuldung von etwa 201,7 Mio. USD führt.

Wie solide ist die Bilanz von KLX Energy Services Holdings?

Laut der letzten gemeldeten Bilanz hatte KLX Energy Services Holdings Verbindlichkeiten in Höhe von 162,6 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 324,2 Mio. US$, die nach 12 Monaten fällig waren. Auf der anderen Seite hatte das Unternehmen Barmittel in Höhe von 82,1 Mio. US$ und Forderungen im Wert von 161,8 Mio. US$, die innerhalb eines Jahres fällig waren. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 242,9 Mio. US$.

Angesichts der Tatsache, dass dieses Defizit höher ist als die Marktkapitalisierung des Unternehmens von 202,0 Mio. US$, sind wir der Meinung, dass Aktionäre die Verschuldung von KLX Energy Services Holdings wirklich im Auge behalten sollten, so wie Eltern, die ihr Kind zum ersten Mal auf einem Fahrrad fahren sehen. Hypothetisch gesehen wäre eine extrem starke Verwässerung erforderlich, wenn das Unternehmen gezwungen wäre, seine Verbindlichkeiten durch eine Kapitalerhöhung zum aktuellen Aktienkurs zu begleichen.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

KLX Energy Services Holdings hat ein sehr niedriges Verhältnis von Schulden zu EBITDA von 1,4, so dass es seltsam ist, eine schwache Zinsdeckung zu sehen, wobei das EBIT des letzten Jahres nur das 2,2-fache der Zinsaufwendungen betrug. Wir sind zwar nicht unbedingt beunruhigt, meinen aber, dass die Verschuldung bei weitem nicht trivial ist. Wir stellen auch fest, dass KLX Energy Services Holdings sein EBIT von einem Verlust im letzten Jahr auf ein positives Ergebnis von 79 Mio. USD verbessert hat. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob KLX Energy Services Holdings seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Es lohnt sich also zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) durch den freien Cashflow gedeckt ist. Im letzten Jahr verzeichnete KLX Energy Services Holdings einen freien Cashflow von 42 % des EBIT, was schwächer ist, als wir erwarten würden. Das ist nicht gut, wenn es um die Rückzahlung von Schulden geht.

Unsere Meinung

Auf den ersten Blick hat uns die Höhe der Gesamtverbindlichkeiten von KLX Energy Services Holdings skeptisch gemacht, und die Zinsdeckung war nicht verlockender als ein leeres Restaurant in der belebtesten Nacht des Jahres. Aber zumindest hat das Unternehmen, gemessen an seinem EBITDA, seine Schulden ziemlich gut im Griff; das ist ermutigend. Insgesamt kann man wohl sagen, dass KLX Energy Services Holdings genug Schulden hat, dass es einige echte Risiken in der Bilanz gibt. Wenn alles gut geht, sollte das die Rendite steigern, aber auf der anderen Seite ist das Risiko eines dauerhaften Kapitalverlusts durch die Verschuldung erhöht. Bei der Analyse des Verschuldungsgrads ist die Bilanz der offensichtliche Ansatzpunkt. Doch nicht das gesamte Anlagerisiko liegt in der Bilanz - ganz im Gegenteil. Beachten Sie, dass KLX Energy Services Holdings in unserer Anlageanalyse 3 Warnzeichen aufweist , von denen uns eines nicht ganz geheuer ist...

Wenn Sie zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob KLX Energy Services Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:KLXE

KLX Energy Services Holdings

Advertisement