Advertisement

Ist die jüngste Dynamik von Visa im digitalen Zahlungsverkehr für 2025 bereits eingepreist?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Visa fair bewertet ist oder ob es eine versteckte Chance gibt, die unter dem Radar fliegt? Damit sind Sie nicht allein, denn viele Anleger schauen sich die Aktie gerade jetzt genauer an.

- Die Visa-Aktie ist in diesem Jahr stetig gestiegen und hat seit Jahresbeginn 6,9 % und in den letzten zwölf Monaten 8,8 % zugelegt, obwohl sie im letzten Monat leicht um 2,2 % gesunken ist.

- Das jüngste Marktinteresse wurde durch die anhaltende Führungsrolle von Visa bei Innovationen im digitalen Zahlungsverkehr und strategischen Partnerschaften angeheizt, die die Anleger trotz der Veränderungen im allgemeinen wirtschaftlichen Umfeld optimistisch gestimmt haben. Aktualisierungen in Bezug auf neue Zahlungstechnologien und die globale Expansion haben den jüngsten Kursbewegungen einen zusätzlichen Kontext verliehen und die Aufmerksamkeit der Analysten auf sich gezogen.

- Auf unserer einfachen Bewertungsskala erhält Visa derzeit 1 von 6 Punkten als unterbewertet. Als Nächstes gehen wir darauf ein, wie Analysten das Unternehmen traditionell bewerten, und stellen Ihnen eine intelligentere Methode vor, um den fairen Wert zu ermitteln, die Ihre Perspektive ändern könnte.

Visa erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Visa Excess Returns Analyse

Die Excess-Returns-Bewertung bewertet, wie effektiv Visa das Eigenkapital seiner Aktionäre in Gewinne umwandelt, die über den erforderlichen Eigenkapitalkosten liegen. Im Wesentlichen konzentriert sich dieses Modell auf die Fähigkeit des Unternehmens, Renditen zu erwirtschaften, die über dem liegen, was Anleger für die Übernahme des Risikos verlangen könnten, und nicht nur auf die isolierte Betrachtung der Erträge oder Cashflows.

Für Visa schätzen die Analysten eine hohe durchschnittliche Eigenkapitalrendite von 71,94 %, basierend auf den zukunftsorientierten Angaben von 14 Analysten. Der Buchwert je Aktie liegt bei 19,38 $, wobei der geschätzte stabile Buchwert bei 22,67 $ je Aktie liegt. Die Rentabilität wird auch durch einen stabilen geschätzten Gewinn je Aktie von 16,31 $ unterstrichen, während die jährlichen Eigenkapitalkosten bei 1,68 $ je Aktie liegen. Daraus ergibt sich eine beeindruckende Überschussrendite je Aktie von 14,63 $, was die Fähigkeit von Visa unterstreicht, für die Aktionäre einen Mehrwert zu schaffen, der weit über den Mindestanforderungen liegt.

Unter Anwendung des Modells der Überschussrendite wird der innere Wert der Visa-Aktie auf 374,27 $ pro Aktie berechnet. Mit einem Abschlag von 10,2 % auf die jüngsten Kurse legt das Modell nahe, dass Visa im Vergleich zu seinem geschätzten fairen Wert unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Visa um 10,2 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 875 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Visa Kurs vs. Gewinn

Für profitable Unternehmen wie Visa ist das Kurs-Gewinn-Verhältnis (KGV) eine weithin akzeptierte Kennzahl zur Bewertung von Aktien. Es gibt einen schnellen Überblick darüber, wie viel die Anleger bereit sind, für jeden Dollar der Unternehmensgewinne zu zahlen, und ist daher nützlich für den Vergleich von Rentabilität und Marktstimmung.

Die Wachstumserwartungen und das Risiko haben großen Einfluss darauf, wie hoch ein "normales" oder "faires" KGV sein sollte. Unternehmen mit einem höheren erwarteten Gewinnwachstum oder einem geringeren Risiko weisen in der Regel ein höheres KGV auf, während langsam wachsende oder risikoreichere Unternehmen im Allgemeinen mit einem niedrigeren Verhältnis gehandelt werden.

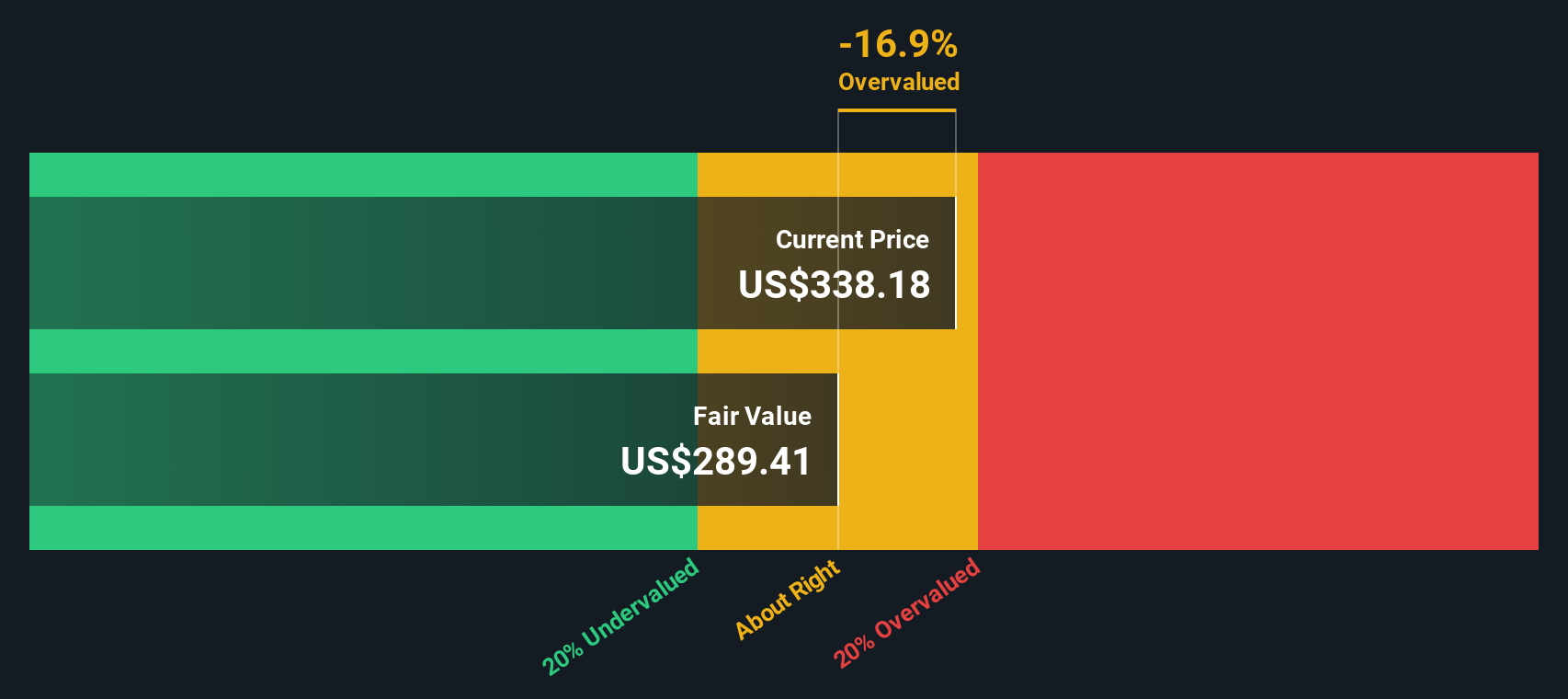

Visa wird derzeit mit einem KGV von 32,40x gehandelt. Dies ist wesentlich höher als der Durchschnitt der diversifizierten Finanzbranche (13,14x) und der Durchschnitt der Wettbewerber (17,39x). Dieser Aufschlag mag zwar aufhorchen lassen, spiegelt aber den Optimismus des Marktes hinsichtlich des künftigen Wachstums, der Größe und der Rentabilität von Visa wider.

Das "faire Verhältnis" von Simply Wall St bietet eine besser zugeschnittene Benchmark. Das faire KGV von Visa, das auf einer eingehenden Analyse des Gewinnwachstums, der Gewinnspannen, der Branche, der Marktkapitalisierung und der spezifischen Risiken des Unternehmens beruht, wird auf das 20,84-fache geschätzt. Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich bezieht das faire Verhältnis all diese wesentlichen Faktoren ein, um einen genaueren Maßstab für die Bewertung zu liefern.

Vergleicht man das aktuelle KGV von Visa von 32,40 mit dem fairen KGV von 20,84, so zeigt sich, dass die Aktie über dem Wert gehandelt wird, den diese kombinierten Fundamentaldaten rechtfertigen würden. Dies deutet auf eine Überbewertung hin.

Ergebnis: OVERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1403 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Visa-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ stellt Ihre einzigartige Perspektive auf ein Unternehmen in den Mittelpunkt. Es ist die Geschichte, die Sie über die Zukunft von Visa glauben und die durch Ihre eigenen Annahmen über Wachstum, Margen und den möglichen Wert des Unternehmens zum Leben erweckt wird.

Mit Narratives ist Ihre Ansicht nicht nur eine Zahl. Es verbindet Ihre Aussichten für das Geschäft von Visa mit einer spezifischen Prognose und dann mit einem fairen Wert, so dass Sie sehen können, wie sich Ihre Überzeugungen in eine konkrete Investitionsidee umsetzen lassen. Narrative sind einfach zu verwenden und stehen jedem auf der Community-Seite von Simply Wall St zur Verfügung, wo Millionen von Anlegern ihre Geschichten über Unternehmen wie Visa erstellen und teilen.

Durch den Vergleich des fairen Wertes Ihrer Erzählung mit dem aktuellen Aktienkurs machen die Erzählungen die Entscheidung, ob man kaufen, halten oder verkaufen soll, ganz einfach. Darüber hinaus wird jedes Narrativ automatisch aktualisiert, sobald neue Daten, Nachrichten oder Finanzergebnisse veröffentlicht werden, sodass Ihre Analyse stets aktuell und relevant ist.

Für Visa erwarten einige Anleger ein schnelles Wachstum durch grenzüberschreitende Zahlungen und setzen einen fairen Wert von bis zu 430 $ an, während andere sich auf den Wettbewerb und den Druck auf die Gewinnspannen konzentrieren und den fairen Wert eher bei 305 $ sehen. Ihre Geschichte bestimmt Ihre Bewertung.

Glauben Sie, dass die Geschichte von Visa noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Visa unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement