Advertisement

Warum Rocket Companies (RKT) ist bis 6,5% nach Redfin und Mr. Cooper Integration Momentum

Simply Wall St

Rezensiert von Sasha Jovanovic

- Im vergangenen Quartal meldete Rocket Companies, Inc. einen Umsatz von 1,61 Mrd. US-Dollar und einen Nettoverlust von 123,85 Mio. US-Dollar, wobei sowohl der Umsatz als auch der Verlust im Vergleich zum Vorjahr erheblich gestiegen sind.

- Das Unternehmen betonte, dass die Integration des neu erworbenen Unternehmens Redfin und die abgeschlossene Mr. Cooper-Transaktion, durch die die Fähigkeiten des Unternehmens in der gesamten Wohneigentumsplattform rapide erweitert wurden, eine wichtige Rolle gespielt haben.

- Wir werden untersuchen, wie die erfolgreiche Integration von Mr. Cooper das Investment-Narrativ und die Marktpositionierung von Rocket Companies in Zukunft beeinflussen könnte.

Wir haben 15 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erzielen dürften. Sehen Sie sich die vollständige Liste kostenlos an.

Rocket Companies Investment-Erzählung - Zusammenfassung

Wenn Sie jetzt Aktien von Rocket Companies besitzen möchten, müssen Sie daran glauben, dass die neu ausgebaute Eigenheimplattform des Unternehmens, zu der auch Redfin und Mr. Cooper gehören, höhere, nachhaltige Einnahmen erzielen und die laufenden Verluste ausgleichen kann. Das jüngste Q3-Update zeigte einen Umsatzsprung, aber auch eine Ausweitung der Verluste. Der größte kurzfristige Katalysator bleibt also die Realisierung von Kosten- und Ertragssynergien aus diesen Übernahmen, während das größte Risiko die anhaltende Unrentabilität in einem Umfeld höherer Zinsen ist. Diese Nachrichten ändern die Risikoseite vorerst nicht wesentlich.

Die wichtigste aktuelle Ankündigung ist die abgeschlossene Übernahme der Mr. Cooper Group. Durch diesen Schritt wird Rocket zum größten Hypothekendienstleister in den USA und könnte sich erheblich auf die wiederkehrenden Einnahmen auswirken, wenn die Integration wie erhofft verläuft. Die finanzielle Belastung, die sich aus der Betreuung eines viel größeren Kreditbestands und der Integration neuer Plattformen ergibt, bleibt jedoch ein Problem, das genau beobachtet werden muss.

Andererseits sollten sich die Anleger bewusst sein, dass trotz der Akquisitionsdynamik die anhaltende Abhängigkeit von Rocket von Hypothekenkrediten und das Risiko erhöhter Kreditkosten...

Lesen Sie den vollständigen Bericht über Rocket Companies (kostenlos!)

Der Ausblick von Rocket Companies prognostiziert 8,7 Mrd. $ Umsatz und 3,2 Mrd. $ Gewinn bis 2028. Dies impliziert eine jährliche Umsatzwachstumsrate von 19,3 % und einen Gewinnanstieg von etwa 3,2 Mrd. $ gegenüber dem aktuellen Gewinn von -308 T$.

Entdecken Sie, wie die Prognosen von Rocket Companies einen fairen Wert von 18,67 $ ergeben, was einem Aufwärtspotenzial von 5 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

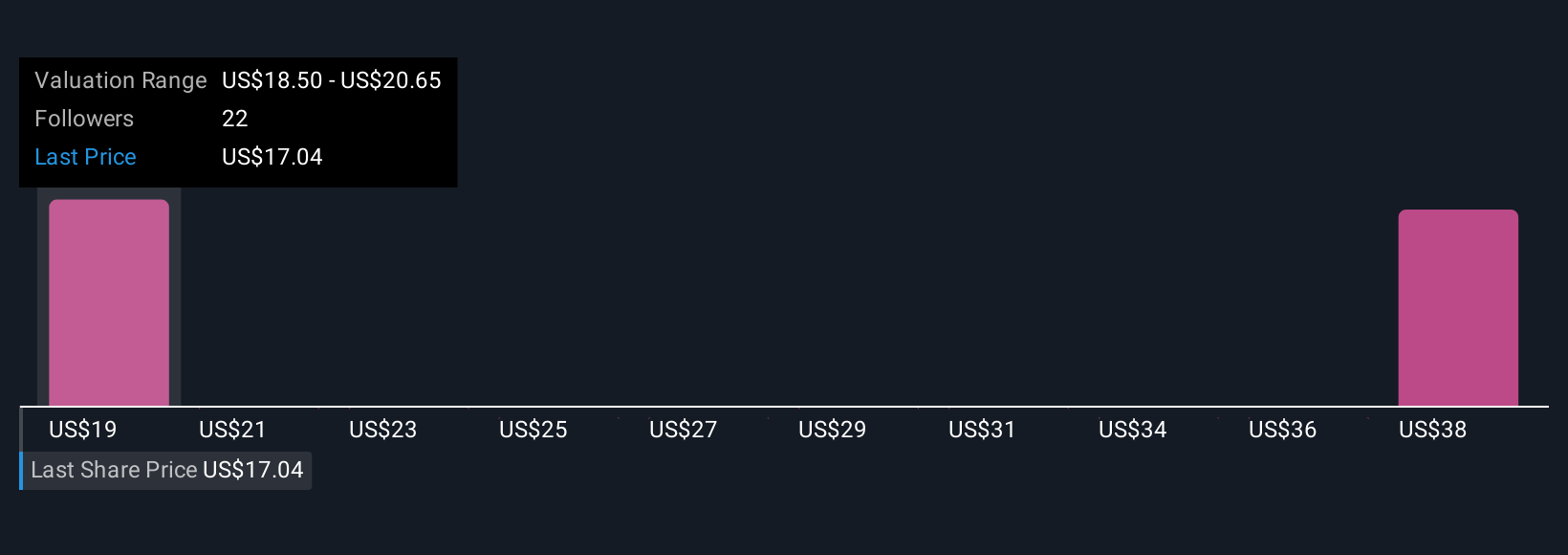

Acht Mitglieder der Simply Wall St Community schätzen den fairen Wert von Rocket auf 18,67 bis 40 US-Dollar pro Aktie. Während die Umsatzwachstumsprognosen ehrgeizig sind, erinnern die anhaltenden Nettoverluste daran, dass Sie sowohl die Chancen als auch die Risiken abwägen sollten, bevor Sie sich eine Meinung bilden.

Entdecken Sie 8 weitere Schätzungen zum fairen Wert von Rocket Companies - warum die Aktie nur 18,67 US-Dollar wert sein könnte!

Erstellen Sie Ihre eigene Rocket Companies-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihren eigenen Bericht - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Rocket Companies-Forschung ist unsere Analyse, die 1 wichtige Belohnung und 2 wichtige Warnzeichen hervorhebt, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Rocket Companies-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die allgemeine finanzielle Gesundheit von Rocket Companies auf einen Blick zu beurteilen.

Ziehen Sie andere Strategien in Erwägung?

Die Märkte ändern sich schnell. Diese Aktien werden nicht lange verborgen bleiben. Holen Sie sich die Liste, solange sie wichtig ist:

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die ein ausgewogenes Verhältnis zwischen Risiko und Ertrag bieten.

- Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

- Diese Technologie könnte Computer ersetzen: Entdecken Sie 27 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und auf einer unvoreingenommenen Methodik basieren. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Rocket Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:RKT

Advertisement