Advertisement

Abwägung des Wertes von MSCI nach der Erweiterung der Klimarisikodaten und den jüngsten Kursschwankungen

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob die MSCI-Aktie im Moment ein Schnäppchen ist? Wenn Sie sich schon immer gefragt haben, wie man Preis und Wert gegeneinander abwägt, sind Sie hier genau richtig.

- In letzter Zeit ist der Aktienkurs von MSCI ein wenig Achterbahn gefahren. Im letzten Monat stieg er um 4,2 %, in der letzten Woche sank er um 4,7 % und im laufenden Jahr ist er um 6,7 % gefallen.

- Diese Bewegungen erfolgten, nachdem bekannt wurde, dass MSCI sein Angebot an Klimarisikodaten erweitert und strategische Übernahmen im Bereich der Risikoanalyse getätigt hat. Dies hat bei den Anlegern die Debatte über Wachstum und Bewertung angeheizt. Die Märkte verdauen diese Entwicklungen, was zu einer veränderten Risikowahrnehmung und zu Begeisterung über die zukünftige Ausrichtung des Unternehmens führt.

- Nach unseren Bewertungstests erhält MSCI eine 0 von 6 Punkten für die Unterbewertung. Als Nächstes werden wir uns mit den Standard-Bewertungsansätzen befassen und auch einen intelligenteren Weg aufzeigen, um herauszufinden, was MSCI wirklich wert sein könnte.

MSCI erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: MSCI Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist ein weit verbreiteter Bewertungsansatz, der den wahren Wert eines Unternehmens schätzt, indem er die künftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Für MSCI bedeutet dies, dass die vom Unternehmen erwirtschafteten Barmittel prognostiziert werden und der Wert dieses Geldstroms in heutigen Begriffen bestimmt wird.

Derzeit erwirtschaftet MSCI einen freien Cashflow von etwa 1,4 Milliarden US-Dollar. Analysten prognostizieren, dass der jährliche freie Cashflow bis Ende 2029 etwa 2,1 Mrd. $ erreichen könnte. Nur die ersten fünf Jahre der Projektionen beruhen auf Analystenschätzungen. Die Zahlen für die Zeit danach wurden von Simply Wall St. extrapoliert. Alle Berechnungen sind in US-Dollar.

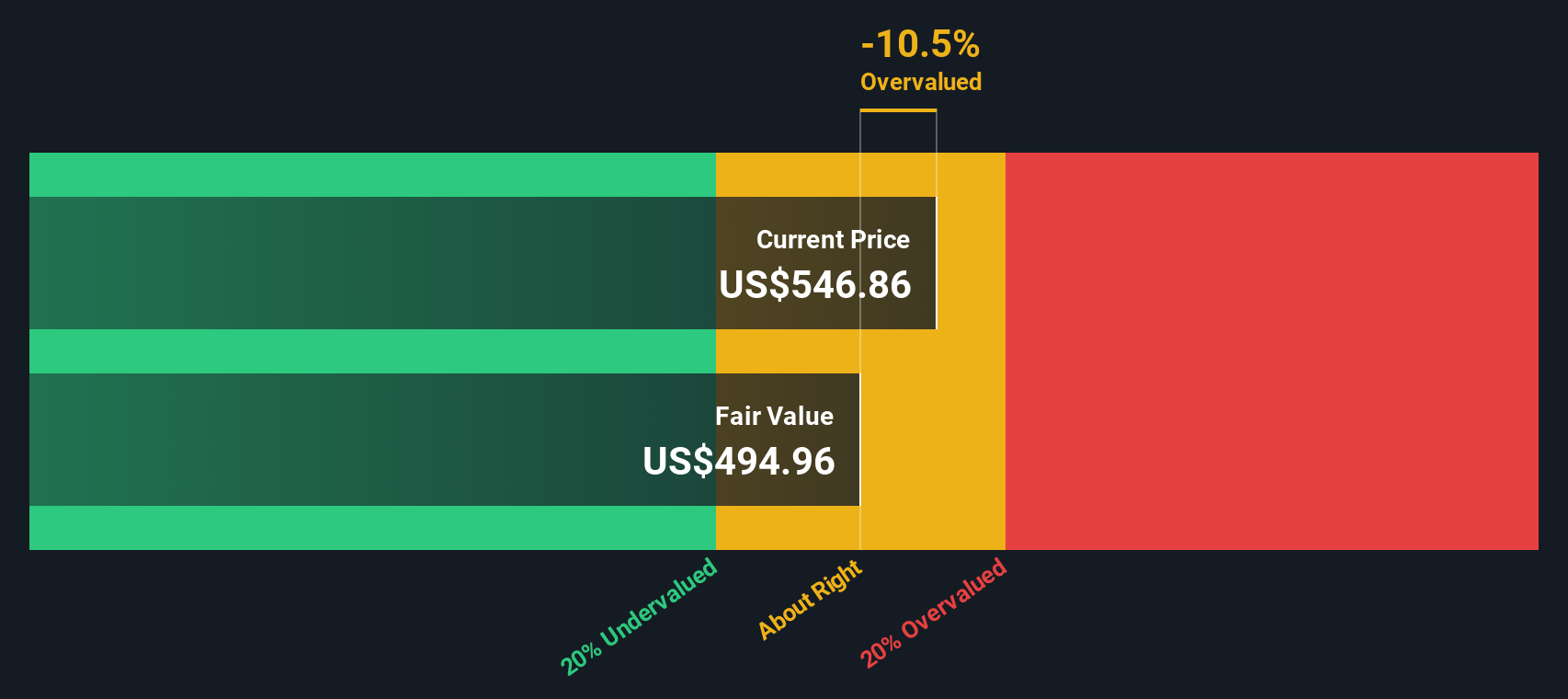

Auf der Grundlage dieser Cashflow-Projektionen ergibt unsere DCF-Analyse einen geschätzten inneren Wert von 528 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von MSCI deutet das Modell darauf hin, dass die Aktie um etwa 5,5 % überbewertet ist.

Ergebnis: ÜBER RICHTIG

MSCI ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: MSCI Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weithin akzeptierter Bewertungsmaßstab für profitable Unternehmen wie MSCI, da es den Aktienkurs des Unternehmens direkt mit seinen Gewinnen in Beziehung setzt. Da die Erträge Aufschluss über die Rentabilität eines Unternehmens geben, ist das KGV eine bequeme Möglichkeit zu beurteilen, ob der Aktienkurs diese Gewinne widerspiegelt.

Ein "normales" oder "faires" KGV hängt häufig von Faktoren wie dem erwarteten Gewinnwachstum des Unternehmens und den mit seiner Geschäftstätigkeit verbundenen Risiken ab. Unternehmen mit besseren Wachstumsaussichten oder geringerem Risiko weisen in der Regel ein höheres KGV auf, während langsamer wachsende oder risikoreichere Unternehmen tendenziell zu niedrigeren Multiplikatoren gehandelt werden.

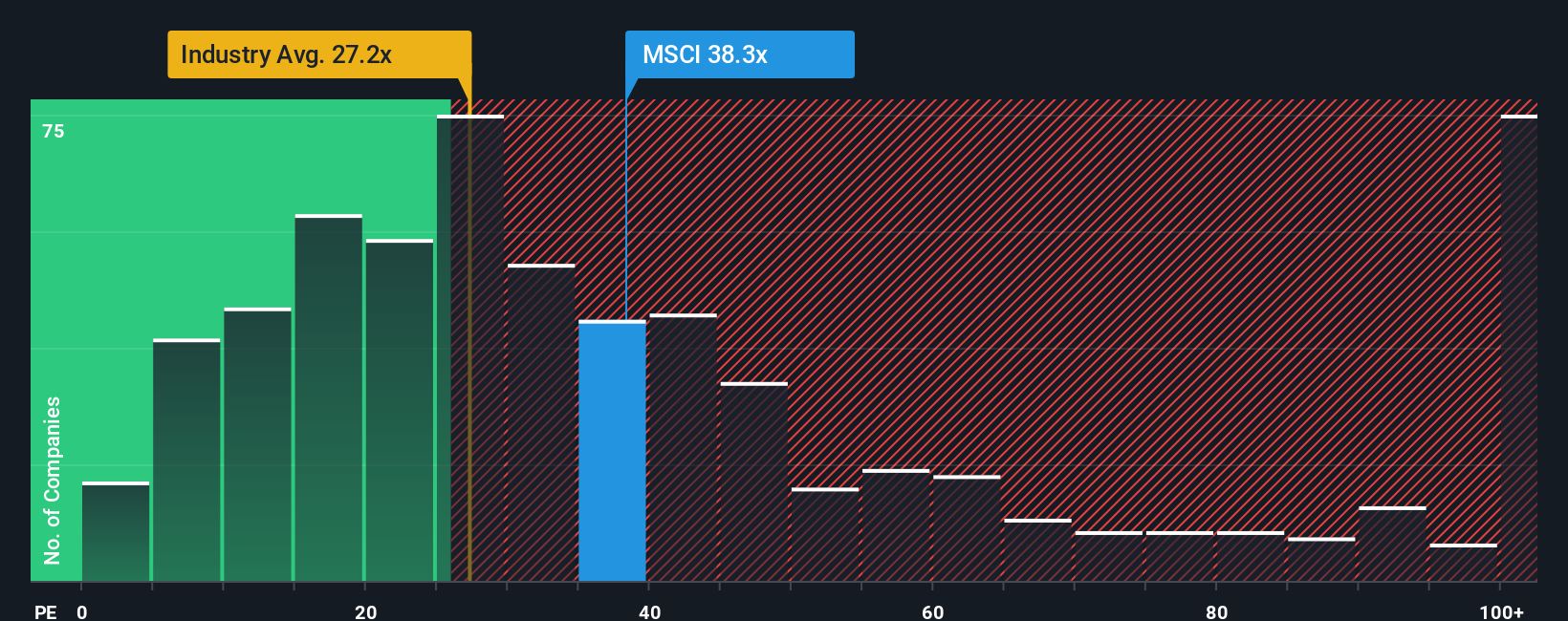

MSCI wird derzeit mit einem KGV von 34,2x gehandelt. Zum Vergleich: Der Branchendurchschnitt im Kapitalmarktbereich liegt bei 23,7x, und der Durchschnitt der nahe gelegenen Vergleichsunternehmen beträgt 30,6x. Diese Benchmarks deuten darauf hin, dass MSCI mit einem beachtlichen Aufschlag sowohl gegenüber der Branche als auch gegenüber der Konkurrenz gehandelt wird, was wahrscheinlich den Optimismus des Marktes in Bezug auf das Wachstum und die Rentabilität des Unternehmens widerspiegelt.

Um eine individuellere Sichtweise zu erhalten, geht das faire Verhältnis von Simply Wall St über die Durchschnittswerte der Branche und der Vergleichsunternehmen hinaus, indem es Details wie die Wachstumsrate von MSCI, die Gewinnspannen, die Größe und die Geschäftsrisiken mit einbezieht. Nach dieser firmeneigenen Kennzahl liegt das faire KGV von MSCI bei 16,6x und damit deutlich unter dem tatsächlichen KGV des Unternehmens. Dies deutet darauf hin, dass der Markt MSCI auf der Grundlage seines spezifischen Profils möglicherweise überbewertet, verglichen mit dem, was allein durch die Fundamentaldaten gerechtfertigt wäre.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1412 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr MSCI-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist mehr als nur Zahlen auf einer Seite; es ist Ihre Geschichte, Ihre Perspektive auf die Zukunft eines Unternehmens, verbunden mit spezifischen Schätzungen von Einnahmen, Gewinnspannen und dem, was Sie für einen fairen Wert der Aktie halten.

Indem Sie die einzigartige Geschichte des Unternehmens mit einer konkreten Finanzprognose verbinden, helfen Ihnen Narratives dabei, das "Warum", das Sie an eine Investition glauben, in das "Was" zu übersetzen, das sie Ihrer Meinung nach heute wert ist. Narratives sind direkt in die Community-Seite von Simply Wall St integriert und ermöglichen es Millionen von Anlegern, ihre Anlageideen mit nur wenigen Klicks zu erstellen, zu vergleichen und zu überwachen.

Mithilfe von Narratives können Sie ganz einfach entscheiden, ob MSCI ein Kauf oder Verkauf ist, indem Sie den aktuellen Fair Value jedes Narratives mit dem aktuellen Aktienkurs vergleichen. Wann immer neue Nachrichten, Gewinne oder wichtige Kennzahlen veröffentlicht werden, werden die Narratives dynamisch aktualisiert, so dass Ihre Anlageansicht immer die neuesten Fakten widerspiegelt.

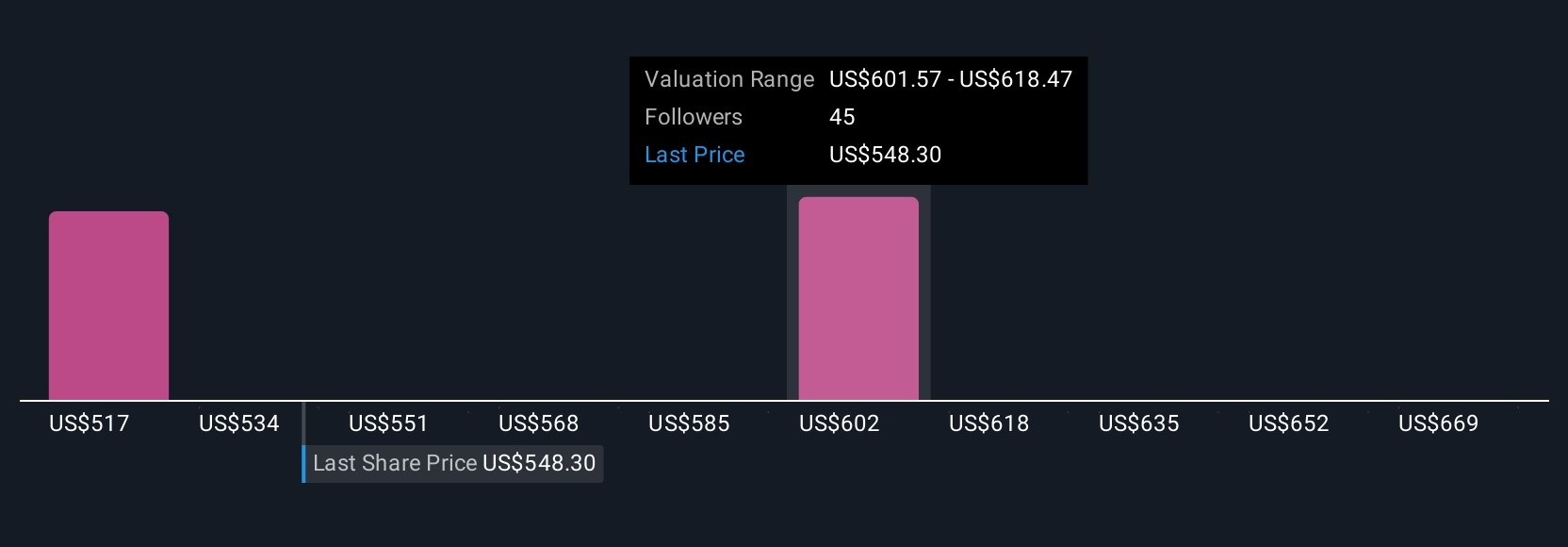

Einige MSCI Narratives prognostizieren beispielsweise robuste wiederkehrende Einnahmen, steigende Gewinnmargen und aggressive Rückkäufe, was zu Kurszielen von bis zu 700 US-Dollar führt. Andere konzentrieren sich auf ein langsameres Wachstum, eine Gebührenkompression oder einen harten Wettbewerb, was die niedrigsten Kursziele näher an 520 $ bringt. Alle diese Prognosen beruhen auf echten Anlegerperspektiven, die Sie sich ansehen können.

Glauben Sie, dass MSCI noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MSCI unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement