Stock Analysis

Hohe Insiderbeteiligung kennzeichnet diese US-Wachstumsunternehmen für Juli 2024

Reviewed by Simply Wall St

Im Juli 2024 waren die großen US-Aktienindizes wie Dow Jones, S&P 500 und Nasdaq Schwankungen unterworfen, die eine Mischung aus Anlegerreaktionen auf Unternehmensgewinne und Wirtschaftsindikatoren widerspiegeln. In diesem Zusammenhang kann die Untersuchung von Wachstumsunternehmen mit hohem Insiderbesitz wertvolle Erkenntnisse liefern, da ein solcher Besitz auf das Vertrauen derjenigen schließen lässt, die das Unternehmen inmitten der aktuellen Marktvolatilität am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.9% | 25.2% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.4% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 12% | 34% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

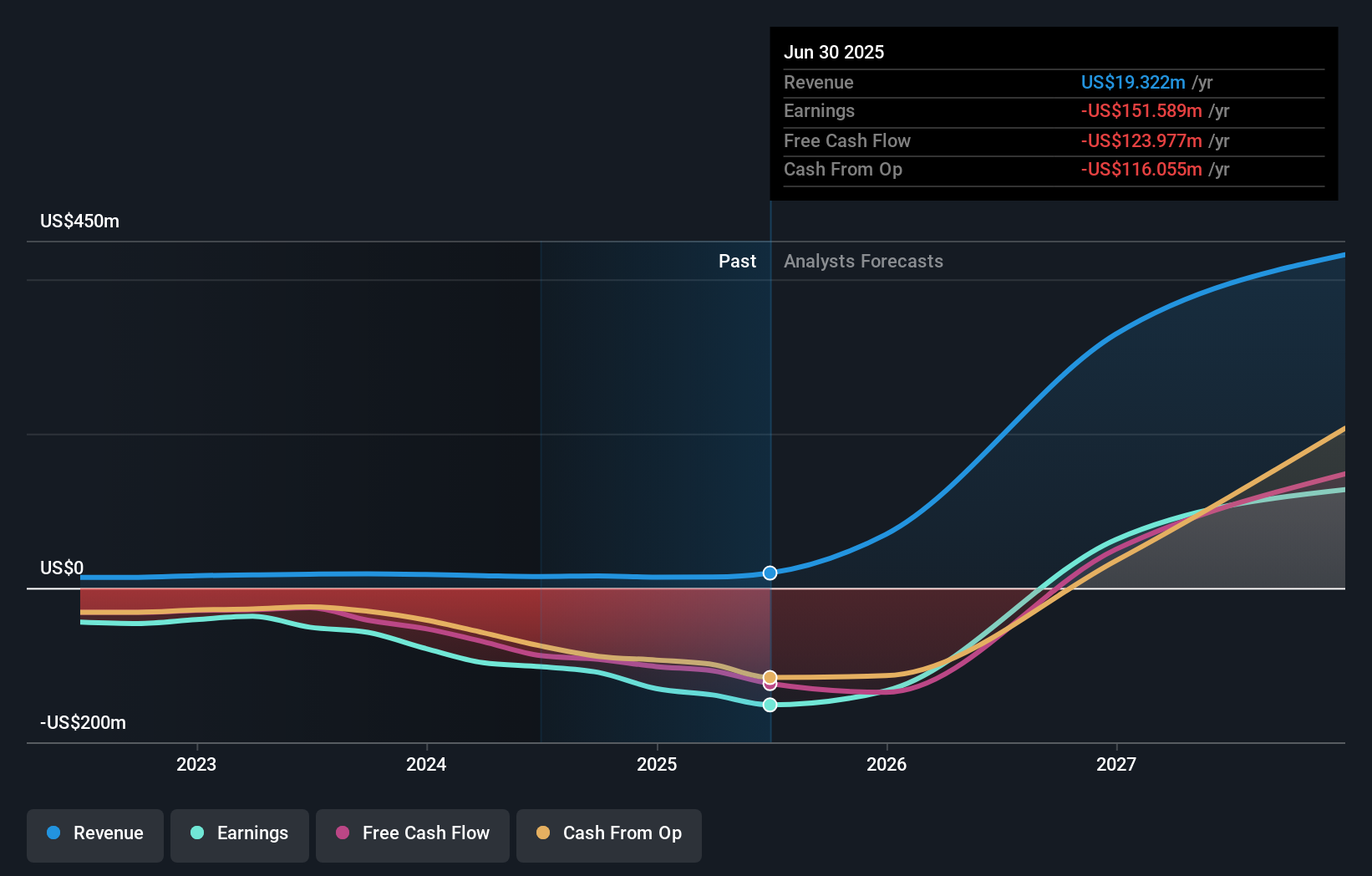

Liquidia (NasdaqCM:LQDA)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Liquidia Corporation ist ein biopharmazeutisches Unternehmen mit Sitz in den Vereinigten Staaten, das sich auf die Entwicklung, Herstellung und Vermarktung von Produkten konzentriert, die auf die Befriedigung ungedeckter Patientenbedürfnisse abzielen, mit einer Marktkapitalisierung von etwa 839,02 Millionen Dollar.

Operative Tätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem Pharmasegment in Höhe von 15,97 Mio. $.

Insider-Besitz: 11.2%

Umsatzwachstumsprognose: 40% p.a.

Liquidia weist trotz der jüngsten Indexrückgänge mit einem prognostizierten Umsatzwachstum von 40 % pro Jahr ein robustes Potenzial auf und liegt damit deutlich über dem US-Marktdurchschnitt von 8,6 %. Das Unternehmen wird zu 67,3 % unter seinem geschätzten fairen Wert gehandelt und dürfte innerhalb von drei Jahren rentabel werden. Jüngste juristische Siege festigen die Marktposition des Unternehmens und verbessern die Aussichten für seine YUTREPIA™-Produktlinie trotz eines erheblichen Nettoverlusts im ersten Quartal 2024 und einer Verwässerung der Aktionäre im vergangenen Jahr.

- Informieren Sie sich über die Besonderheiten von Liquidia in unserem ausführlichen Bericht über die Wachstumsprognose.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Liquidia unter seinem geschätzten Wert gehandelt wird.

MoneyLion (NYSE:ML)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: MoneyLion Inc. ist ein Finanztechnologieunternehmen, das amerikanischen Verbrauchern maßgeschneiderte Finanzprodukte und -inhalte anbietet und eine Marktkapitalisierung von ca. 893,71 Mio. $ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus der Datenverarbeitung, die sich auf 450,77 Millionen Dollar belaufen.

Insider-Besitz: 19.9%

Umsatzwachstumsprognose: 19,5% p.a.

MoneyLion, ein Fintech-Unternehmen, hat bedeutende Veränderungen und Wachstum erlebt. Kürzlich wurde Brad Hanson in den Vorstand berufen, der mit seiner umfangreichen Erfahrung im Finanzdienstleistungsbereich die Unternehmensführung verbessert. Das Unternehmen meldete eine bemerkenswerte Verbesserung des Ergebnisses im ersten Quartal 2024 mit 121,01 Millionen US-Dollar Umsatz und 7,08 Millionen US-Dollar Nettogewinn und kehrte damit frühere Verluste um. Die Aufnahme von MoneyLion in mehrere Russell-Indizes spiegelt die wachsende Marktpräsenz des Unternehmens wider, trotz einer gewissen Verwässerung der Aktionäre im letzten Jahr und einer hohen Volatilität des Aktienkurses.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse in MoneyLions Gewinnwachstumsbericht zu lesen.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Aktien von MoneyLion mit einem Aufschlag gehandelt werden könnten.

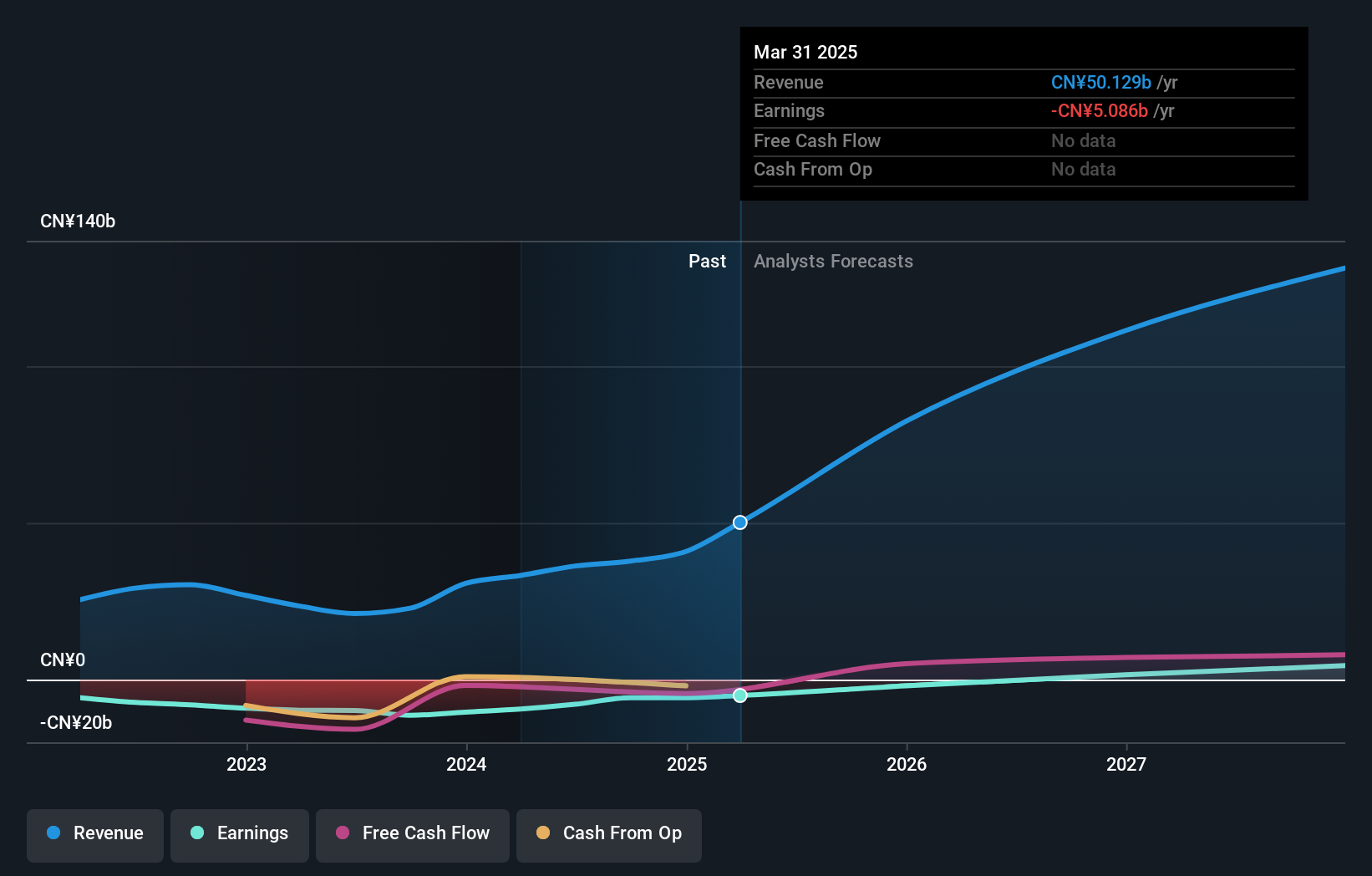

XPeng (NYSE:XPEV)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: XPeng Inc. ist ein in der Volksrepublik China tätiges Unternehmen, das sich auf die Konzeption, Entwicklung, Herstellung und Vermarktung intelligenter Elektrofahrzeuge (EVs) konzentriert und eine Marktkapitalisierung von ca. 8,13 Mrd. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus dem Segment der Automobilherstellung, die sich auf insgesamt 33,19 Mrd. CN¥ belaufen.

Insider-Besitz: 23,3%

Umsatzwachstumsprognose: 26,2% p.a.

XPeng, ein wichtiger Akteur auf dem Markt für Elektrofahrzeuge, zeigt ein robustes Wachstum mit einem jährlichen Umsatzanstieg von 26,2 % und übertrifft damit das Wachstum des US-Marktes von 8,6 %. Trotz der jüngsten Veränderungen in der Unternehmensführung und der hohen Volatilität des Aktienkurses kann XPeng weiterhin starke Auslieferungszahlen und innovative KI-Fortschritte bei intelligenten Fahrzeugen vorweisen. Der Anteil der Insider ist nach wie vor hoch, was die Interessen der Führungskräfte mit denen der Aktionäre in Einklang bringt. Es wird erwartet, dass XPeng innerhalb von drei Jahren profitabel sein wird. Der strategische Fokus auf KI und intelligente Technologien positioniert das Unternehmen gut für zukünftiges Wachstum.

- Werfen Sie einen genaueren Blick auf das Potenzial von XPeng in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von XPeng günstiger sein könnte.

Vorteil nutzen

- Klicken Sie hier, um unsere umfassende Liste von 183 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz zu öffnen.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Simply Wall St ist eine revolutionäre App für langfristig orientierte Aktienanleger. Sie ist kostenlos und deckt alle Märkte der Welt ab.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.