Advertisement

Mastercard-Bewertung nach Expansion im digitalen Zahlungsverkehr und 64%igem Drei-Jahres-Zuwachs im Fokus

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Mastercard seinen hohen Preis wert ist? Sie sind nicht allein, denn viele Anleger fragen sich, ob dieses Finanzkraftpaket noch einen Wert darstellt.

- Trotz eines Kursrückgangs von 1,3 % in der letzten Woche und 2,7 % im laufenden Monat hat Mastercard in den letzten drei Jahren um 64,2 % zugelegt und liegt im laufenden Jahr 4,5 % höher.

- Im Finanzsektor hat Mastercard vor kurzem Schlagzeilen gemacht, indem es weiter in offene Banklösungen vordrang und seine Partnerschaften ausbaute, um den digitalen Zahlungsverkehr weltweit zu beschleunigen. Diese strategischen Schritte lassen die Anleger von künftigem Wachstum träumen, werfen aber auch Fragen zu den sich entwickelnden Risiken und der Anpassungsfähigkeit des Unternehmens auf.

- Wenn wir unseren sechsstufigen Bewertungscheck anwenden, erhält Mastercard eine bescheidene 2 von 6 Punkten, weil das Unternehmen derzeit unterbewertet ist. Wir werden die Methoden untersuchen, die hinter dieser Zahl stehen, und auch eine noch aufschlussreichere Methode entdecken, um herauszufinden, ob Mastercard wirklich Ihre Aufmerksamkeit wert ist.

Mastercard erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Mastercard Excess Returns Analyse

Das Excess-Returns-Modell bewertet, ob ein Unternehmen Renditen erwirtschaftet, die über seinen Eigenkapitalkosten liegen, was auf eine starke Rentabilität und Wertschöpfung hindeutet. Für Mastercard zeigt diese Methode beeindruckende Zahlen und hilft zu klären, ob die aktuelle Bewertung die zugrunde liegende finanzielle Gesundheit widerspiegelt.

Nach dem Konsens der Analysten liegt der Buchwert je Aktie von Mastercard bei 8,78 $, während der prognostizierte stabile Gewinn je Aktie (EPS) 26,76 $ beträgt. Die Eigenkapitalkosten je Aktie betragen 0,94 $, was zu einer beträchtlichen Überschussrendite von 25,82 $ je Aktie führt. Dies deutet darauf hin, dass Mastercard mit einer durchschnittlichen Eigenkapitalrendite von 210,29 % eine beträchtliche Rendite auf das von seinen Aktionären investierte Geld erzielt. Bei näherer Betrachtung steigt der prognostizierte stabile Buchwert auf 12,73 $ je Aktie, gestützt durch Zukunftsschätzungen von acht Analysten.

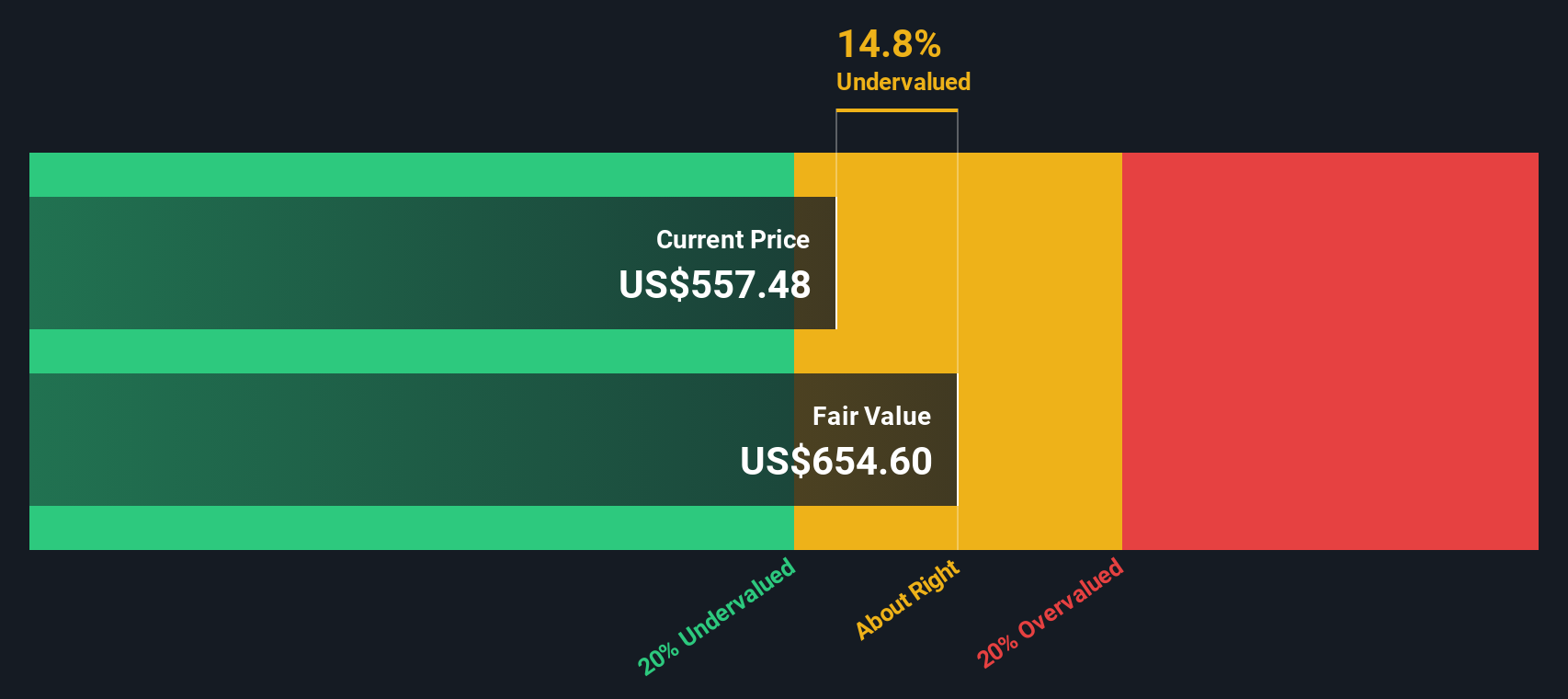

Das Modell kommt zu einem inneren Wert für Mastercard, der darauf hindeutet, dass die Aktie derzeit mit einem Abschlag von 14,6 % zum fairen Wert gehandelt wird. In der Praxis bedeutet dies, dass Mastercard im Vergleich zu dem, was seine beeindruckenden Renditezahlen vermuten lassen, unterbewertet erscheint.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Mastercard um 14,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Mastercard Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen wie Mastercard herangezogen, da es direkt widerspiegelt, wie viel Anleger bereit sind, für einen Dollar Gewinn des Unternehmens zu zahlen. Wenn ein Unternehmen stetige Gewinne erzielt, bietet das KGV eine einfache Möglichkeit, seine Bewertung im Verhältnis zu diesen Gewinnen zu beurteilen.

Was als "normales" KGV gilt, hängt von der Branche, den Erwartungen für künftiges Wachstum und dem Risikoprofil ab. Ein höheres Wachstum oder stärkere Wettbewerbsvorteile können ein höheres KGV rechtfertigen, während größere Risiken oder der Druck der Branche oft einen Abschlag erfordern. Derzeit wird Mastercard mit dem 34,39-fachen des Gewinns gehandelt und liegt damit deutlich über dem Durchschnitt der Vergleichsunternehmen von 16,24 und dem Durchschnitt der diversifizierten Finanzbranche von 13,16. Oberflächliche Vergleiche können jedoch ohne den Kontext von Wachstum und Rentabilität irreführend sein.

Hier kommt die "Fair Ratio" ins Spiel. Simply Wall St berechnet diese proprietäre Kennzahl unter Berücksichtigung des Gewinnwachstums von Mastercard, der Branchentrends, der Gewinnmargen, der Marktkapitalisierung und der Risiken, um einen Multiplikator zu ermitteln, der besser auf die spezifische Situation des Unternehmens zugeschnitten ist. Für Mastercard beträgt das faire KGV 20,39x. Im Gegensatz zu rohen Peer- oder Branchen-Benchmarks bietet das faire Verhältnis ein nuancierteres Instrument zur Beurteilung, ob eine Aktie wirklich über- oder unterbewertet ist, insbesondere bei herausragenden Unternehmen in ihrem Sektor.

Vergleicht man das aktuelle KGV von Mastercard von 34,39x mit dem Fairen Verhältnis von 20,39x, so wird die Aktie mit einem deutlichen Aufschlag gegenüber dem gehandelt, was die Geschäftsgrundlagen rechtfertigen würden.

Fazit: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1413 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Mastercard-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen deshalb die Narrative vor. Ein Narrativ ist Ihre persönliche Investitionsgeschichte, die durch Zahlen untermauert wird. Es ist Ihre eigene Perspektive auf die Zukunft von Mastercard, die sich in Ihren individuellen Schätzungen für Umsatz, Gewinn, Margen und fairen Wert widerspiegelt.

Narratives verknüpfen die Geschichte eines Unternehmens (warum es wachsen oder vor Herausforderungen stehen könnte) mit einer Finanzprognose, die dann in direktem Zusammenhang damit steht, ob die Aktie Ihrer Meinung nach unter- oder überbewertet ist. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives, um auf einfache Weise ihre Sicht auf ein Unternehmen zu erstellen und mit anderen zu teilen, was dieses Tool zu einem zugänglichen und praktischen Werkzeug für modernes Investieren macht.

Mit Narratives können Sie auf einen Blick erkennen, ob Ihre Einschätzung des fairen Wertes über oder unter dem aktuellen Kurs liegt, und so entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Diese Geschichten werden automatisch aktualisiert, sobald neue Gewinne, Nachrichten und Marktereignisse eintreffen, so dass Ihre Anlagethese immer aktuell und relevant bleibt.

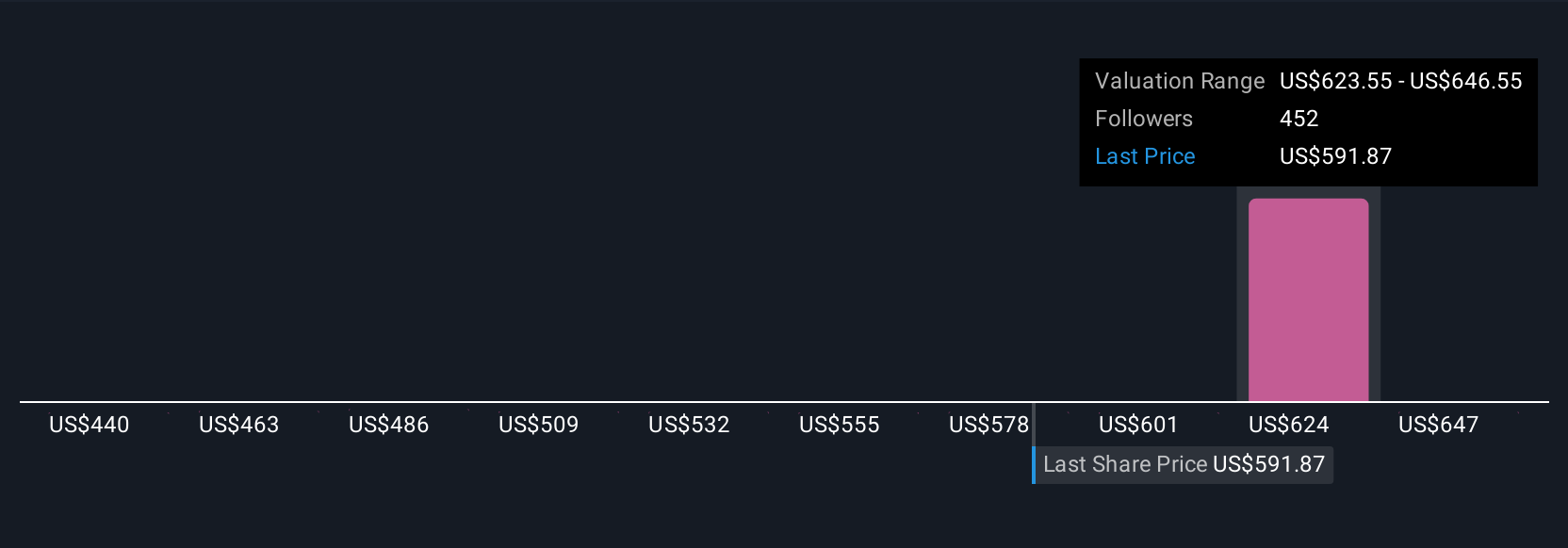

Einige Mastercard-Investoren sehen zum Beispiel ein massives Aufwärtspotenzial und setzen einen fairen Wert von bis zu 690 $ pro Aktie an, während vorsichtigere Stimmen 520 $ anvisieren. Dies zeigt, wie Narratives unterschiedliche Standpunkte einfangen und Ihnen helfen, mit Überzeugung zu investieren.

Glauben Sie, dass hinter der Geschichte von Mastercard noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Mastercard unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MA

Advertisement