Advertisement

Kann die neue 8-Milliarden-Dollar-Kreditlinie von Mastercard (MA) eine Verschiebung der Wachstumsstrategie signalisieren?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Anfang November 2025 schloss Mastercard eine neue fünfjährige, unbesicherte revolvierende Kreditfazilität in Höhe von 8 Milliarden US-Dollar mit einem internationalen Bankenkonsortium ab und verlängerte damit die vorherige Vereinbarung um ein Jahr mit ähnlichen Konditionen und erweiterter Beteiligung der Kreditgeber.

- Dieser Finanzierungsschritt unterstreicht die anhaltende finanzielle Flexibilität von Mastercard für allgemeine Unternehmenszwecke, während er kurz nach einem vorgeschlagenen Vergleich kommt, der - vorbehaltlich der gerichtlichen Genehmigung - fünf Jahre lang niedrigere und gedeckelte Interbankenentgelte und verbesserte Akzeptanzoptionen für US-Händler einführen würde.

- Wir werden untersuchen, wie die erweiterte Kreditfazilität in Höhe von 8 Mrd. US-Dollar dazu beiträgt, Mastercards Investment-Narrativ zu untermauern, das auf ein anhaltendes Wachstum im digitalen Zahlungsverkehr ausgerichtet ist.

Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Mastercard Investment-Narrativ - Zusammenfassung

Als Anteilseigner von Mastercard müssen Sie im Allgemeinen Vertrauen in die anhaltende globale Verlagerung von Bargeld zu digitalen Zahlungen und in die Fähigkeit von Mastercard haben, dieses Wachstum inmitten eines starken Wettbewerbs zu nutzen. Die jüngste Ausweitung der Kreditfazilität von Mastercard in Höhe von 8 Mrd. US-Dollar spiegelt eine gesunde finanzielle Flexibilität wider, ändert jedoch nichts am wichtigsten aktuellen Katalysator des Unternehmens, der fortlaufenden Umstellung auf digitale Zahlungen, und verlagert den unmittelbaren Fokus nicht auf regulatorische und alternative Zahlungsrisiken.

Unter den jüngsten Ankündigungen sticht die vorgeschlagene Einigung im langjährigen Rechtsstreit um die Interbankenentgelte für Händler in den USA aufgrund ihrer Bedeutung hervor. Wenn er angenommen wird, werden die Interbankenentgelte für fünf Jahre gedeckelt und gesenkt. Dies schafft zwar regulatorische Klarheit, führt aber auch zu einem Druck auf die Margen, der das kurzfristige Umsatzprofil von Mastercard beeinflussen könnte, selbst wenn die Wachstumsmöglichkeiten im Zahlungsverkehr weiter bestehen.

Im Gegensatz dazu sollten sich die Anleger jedoch bewusst sein, dass regulatorische Änderungen in den USA immer noch...

Lesen Sie den vollständigen Bericht über Mastercard (kostenlos!)

Der Bericht von Mastercard prognostiziert 42,6 Milliarden Dollar Umsatz und 19,9 Milliarden Dollar Gewinn bis 2028. Dies erfordert ein jährliches Umsatzwachstum von 12,1 % und einen Gewinnanstieg von 6,3 Mrd. $ gegenüber 13,6 Mrd. $ heute.

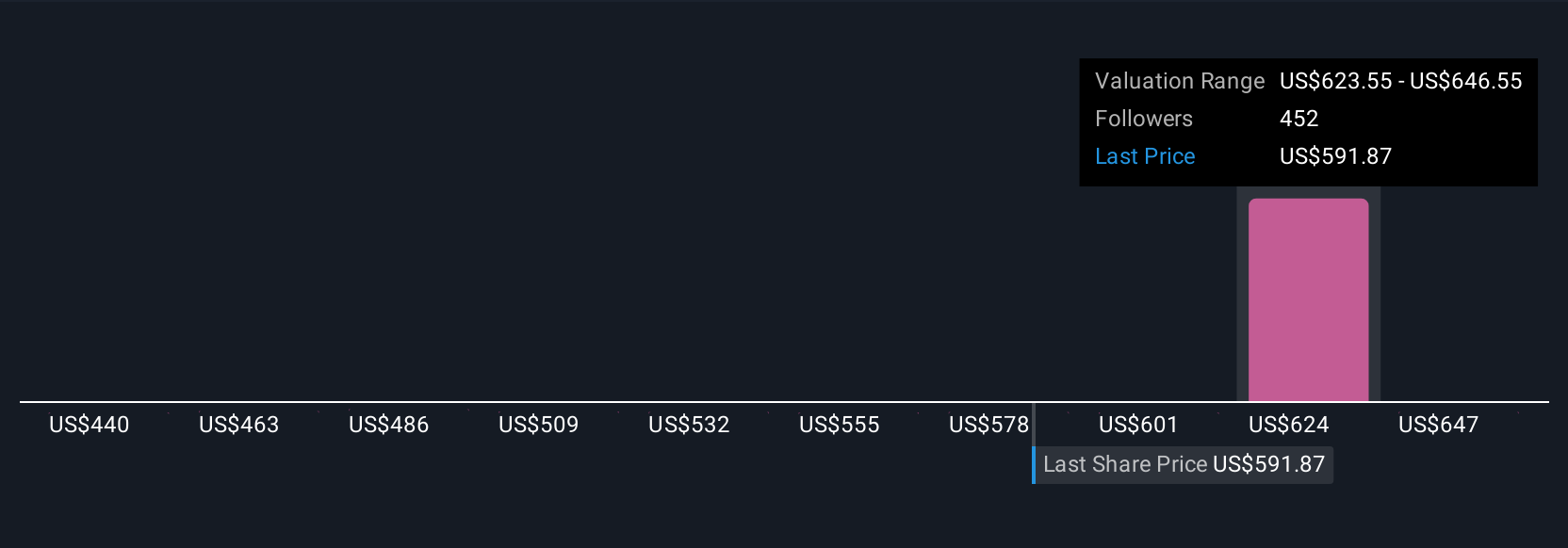

Entdecken Sie, wie die Prognosen von Mastercard einen fairen Wert von 654,98 $ ergeben, was einem Aufwärtspotenzial von 23 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

Die Mitglieder der Simply Wall St Community haben 13 Fair-Value-Schätzungen für Mastercard abgegeben, die von 512,30 bis 667,21 US-Dollar pro Aktie reichen. Während Sie diese unterschiedlichen Ansichten abwägen, sollten Sie bedenken, dass neue Regeln zu den US-Verrechnungspreisen das Wachstum und die Margen von Mastercard in einer Weise beeinflussen könnten, die von Analysten und Community-Mitgliedern ganz anders gesehen wird.

Entdecken Sie 13 weitere Fair-Value-Schätzungen für Mastercard - warum die Aktie nur 512,30 $ wert sein könnte!

Erstellen Sie Ihr eigenes Mastercard-Narrativ

Sind Sie nicht einverstanden mit den bestehenden Einschätzungen? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Investitionsrenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Mastercard-Forschung ist unsere Analyse, die 4 wichtige Vorteile und 1 wichtiges Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Mastercard-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Mastercard auf einen Blick zu beurteilen.

Keine Chance bei Mastercard?

Diese Aktien sind in Bewegung - unsere Analyse hat sie heute markiert. Handeln Sie schnell, bevor der Kurs aufholt:

- Wir haben 15 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % bieten werden. Sehen Sie sich die vollständige Liste kostenlos an.

- KI wird das Gesundheitswesen verändern. Diese 30 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Medikamentenentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. USD haben - es ist also noch Zeit, frühzeitig einzusteigen.

- Trump hat versprochen, die amerikanische Öl- und Gasindustrie "freizusetzen", und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Mastercard unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MA

Advertisement