Advertisement

Was bedeutet die 34,6%ige Rallye von Goldman Sachs im Jahr 2025 für die Anleger?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Goldman Sachs ein Schnäppchen ist oder nur auf dem Hype aufbaut? Gehen wir der Frage nach, ob die Zahlen Ihre Neugierde stützen.

- Die Aktie ist seit Jahresbeginn um 34,6 % und in den letzten 12 Monaten um 31,0 % gestiegen, auch wenn sie in der letzten Woche einen kleinen Rückgang von 2,1 % verzeichnete.

- Die jüngsten Schlagzeilen drehten sich um die Beteiligung des Unternehmens an mehreren hochkarätigen Anlagegeschäften und seinen Vorstoß in die Vermögensverwaltung. Beide Faktoren führen zu einer veränderten Wahrnehmung der Wachstumsaussichten des Unternehmens. Gleichzeitig haben die Veränderungen im Finanzsektor insgesamt die jüngste Kursentwicklung der Goldman Sachs-Aktie sowohl mit Spannung als auch mit Unsicherheit begleitet.

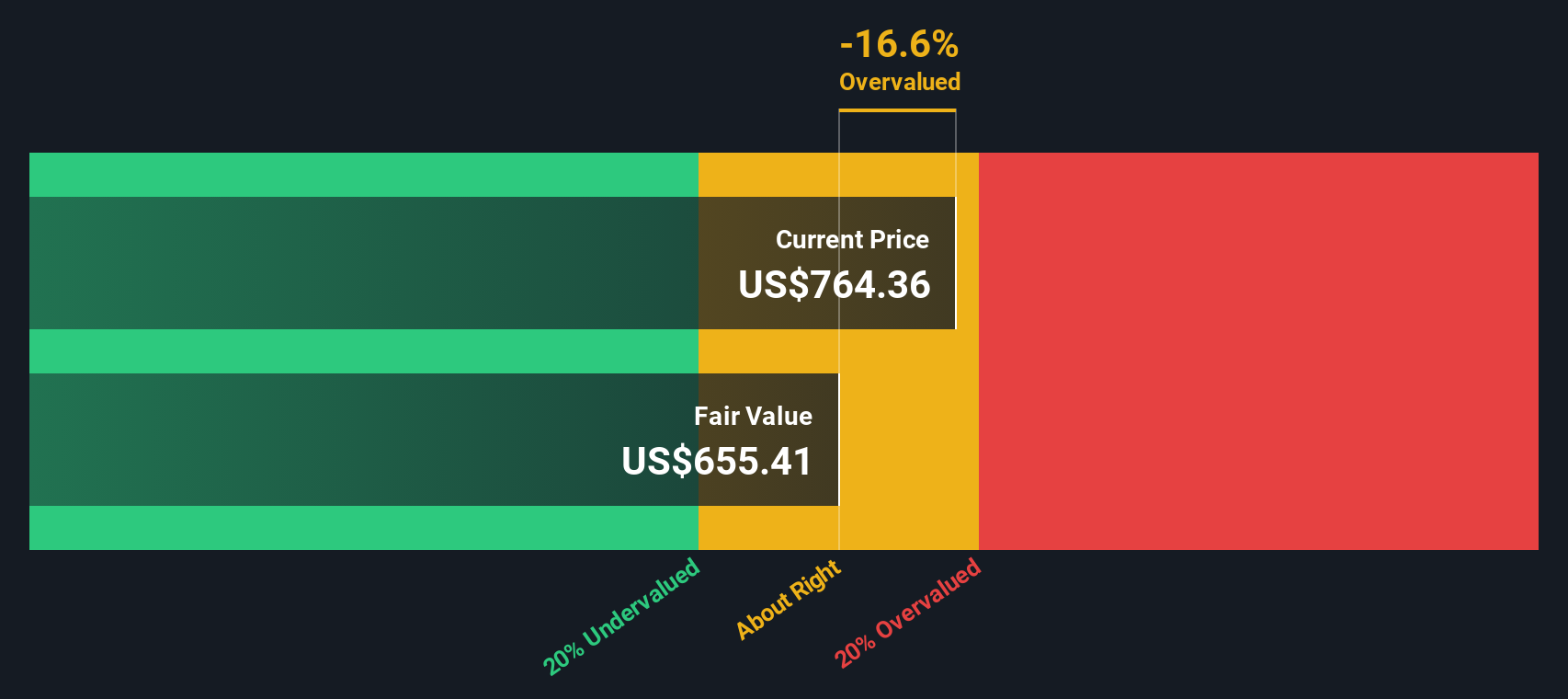

- Was die Bewertung angeht, erhält Goldman Sachs eine 3 von 6 Punkten auf der Grundlage der wichtigsten Preisprüfungen. Das bedeutet, dass die Aktie bei drei verschiedenen Bewertungsmaßstäben als unterbewertet eingestuft wird. Wir werden aufschlüsseln, was diese Bewertungsansätze erfassen, aber bleiben Sie dran, um einen intelligenteren Weg zu finden, um herauszufinden, ob diese Aktie wirklich einen großen Wert darstellt.

Ansatz 1: Goldman Sachs Group Excess Returns Analyse

Das Excess-Returns-Bewertungsmodell untersucht, wie effizient die Goldman Sachs Group Renditen erwirtschaftet, die über ihren Eigenkapitalkosten liegen. Dies macht es zu einem wertvollen Instrument für die Bewertung der Rentabilität und der langfristigen Wertschöpfung. Der Kerngedanke besteht darin, festzustellen, ob das Unternehmen Gewinne erwirtschaftet, die über das hinausgehen, was Aktionäre bei vergleichbarem Risiko anderswo erwarten könnten.

Für Goldman Sachs schätzen die Analysten eine stabile Eigenkapitalrendite von durchschnittlich 15,20 %, bei einem stabilen Buchwert je Aktie von 385,48 $. Der stabile Gewinn je Aktie wird auf 58,61 $ geschätzt, während die Eigenkapitalkosten 48,19 $ je Aktie betragen. Das bedeutet, dass das Unternehmen eine Überschussrendite von 10,43 $ je Aktie erzielen dürfte, was seine Fähigkeit unterstreicht, einen Wert zu schaffen, der über die geforderte Mindestrendite hinausgeht.

Vergleicht man jedoch diese Fundamentaldaten mit dem Marktpreis, so zeigt das Excess-Returns-Modell, dass die Aktie im Verhältnis zu ihrem inneren Wert um 55,3 % überbewertet ist. Während das Unternehmen effizient Überschussgewinne erwirtschaftet, ist der aktuelle Aktienkurs über das hinausgeschossen, was diese langfristigen Renditen rechtfertigen.

Ergebnis: ÜBERBEWERTET

Unsere Analyse der Überschussrenditen legt nahe, dass Goldman Sachs Group um 55,3% überbewertet sein könnte. Entdecken Sie 927 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Goldman Sachs Group Kurs vs. Gewinn

Für profitable Unternehmen wie die Goldman Sachs Group ist das Kurs-Gewinn-Verhältnis (KGV) ein weit verbreitetes Bewertungsinstrument, da es direkt widerspiegelt, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Daher ist das KGV besonders nützlich, um zu beurteilen, ob der Preis einer Aktie im Verhältnis zu ihrer Rentabilität attraktiv ist.

Die Wachstumserwartungen und das Risiko sind die wichtigsten Faktoren dafür, was als ein "faires" KGV gilt. Ein höheres erwartetes Gewinnwachstum oder ein geringeres Risiko rechtfertigen in der Regel einen höheren Multiplikator, während ein geringeres Wachstum oder eine größere Unsicherheit den fairen Wert nach unten drücken. Im Wesentlichen sind die Anleger in der Regel bereit, mehr für Unternehmen mit starken und zuverlässigen Gewinnwachstumsaussichten zu zahlen.

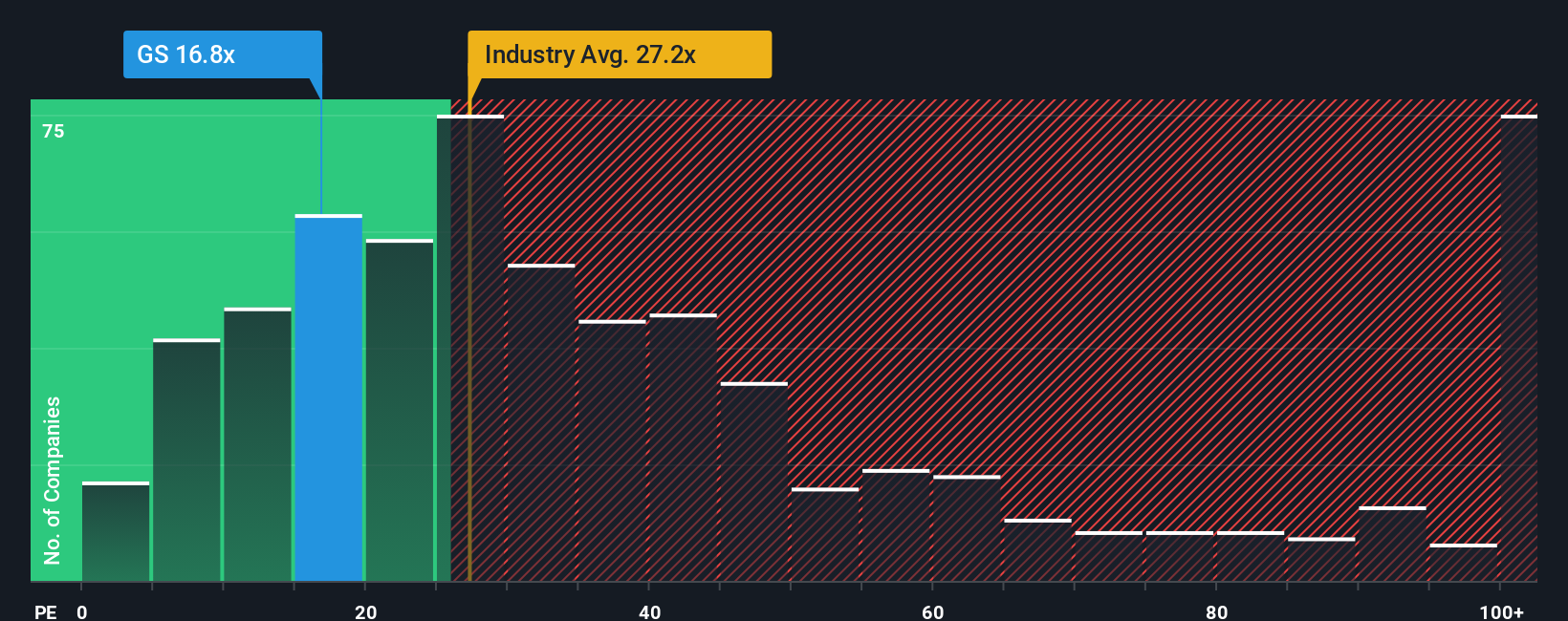

Goldman Sachs wird derzeit mit einem KGV von 15,38x gehandelt. Im Vergleich dazu liegt das durchschnittliche KGV der Branche bei 23,59 und der Durchschnitt der Vergleichsunternehmen bei 27,62. Diese Durchschnittswerte können jedoch irreführend sein, da die Vergleichsunternehmen unterschiedliche Wachstumsprofile, Margen oder Risikofaktoren aufweisen können.

An dieser Stelle kommt das von Simply Wall St entwickelte "Fair Ratio" ins Spiel. Das faire Verhältnis für Goldman Sachs liegt bei 18,90x. Dabei handelt es sich um eine maßgeschneiderte Benchmark, die Besonderheiten wie das Gewinnwachstum von Goldman, das Branchenumfeld, die Gewinnspannen, die Marktkapitalisierung und das Gesamtrisiko einbezieht. Im Gegensatz zu den rohen Durchschnittswerten der Konkurrenz oder der Branche zielt das faire Verhältnis darauf ab, eine angemessenere Erwartung für den Preis festzulegen, den Anleger zahlen sollten. Dies macht es zu einem besser geeigneten Maßstab.

Da Goldman Sachs mit einem KGV von 15,38 gehandelt wird, während das faire KGV bei 18,90 liegt, scheint die Aktie auf der Grundlage dieser Fundamentaldaten unterbewertet zu sein.

Ergebnis: UNTERBELASTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Goldman Sachs Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Deshalb stellen wir Ihnen jetzt die Narrative vor, einen intelligenteren und dynamischeren Ansatz für die Entscheidungsfindung bei Investitionen. Ein Narrativ ist Ihre Geschichte über ein Unternehmen, die auf Ihren Annahmen über den fairen Wert, künftige Umsätze, Erträge und Gewinnspannen basiert. Es geht über die reinen Zahlen hinaus, indem es Ihre einzigartige Perspektive und Erwartungen mit einer realen Finanzprognose und der daraus resultierenden Bewertung verbindet.

Mit Narratives, die jeder direkt auf der Community-Seite von Simply Wall St nutzen kann, können Sie schnell Ihre eigene Prognose für die Goldman Sachs Group erstellen und aktualisieren und sehen, wie diese im Vergleich zum aktuellen Marktpreis ausfällt. Dieses Tool hilft Anlegern, fundiertere Entscheidungen zu treffen, indem es die Lücken zwischen ihrer Schätzung des fairen Wertes und dem tatsächlichen Kurs aufzeigt. Es wird automatisch aktualisiert, sobald neue Nachrichten, Gewinne oder Unternehmensereignisse bekannt werden, so dass Ihre Einschätzung stets aktuell bleibt.

Betrachtet man beispielsweise die Goldman Sachs Group, so könnte ein Anleger davon ausgehen, dass künftige Übernahmen ein höheres Ertragswachstum bringen werden, und den fairen Wert bei 815,0 $ pro Aktie ansetzen, während ein anderer Anleger in Bezug auf das Risiko vorsichtiger ist und einen viel niedrigeren Wert von etwa 538,0 $ pro Aktie ansetzt. Dies zeigt, wie Narratives jedem Anleger die Möglichkeit geben, seine These zu untermauern und mit Zuversicht zu handeln.

Glauben Sie, dass hinter der Geschichte der Goldman Sachs Group noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Goldman Sachs Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:GS

Advertisement