Advertisement

Ist der Rückgang von Blackstone um 19,6 % ein Zeichen für eine potenzielle Chance nach den jüngsten Investmentnachrichten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Blackstone ein verstecktes Juwel ist oder auf dem heutigen Markt überbewertet wird? Schauen wir uns an, was die jüngsten Trends über den aktuellen Wert des Unternehmens aussagen können.

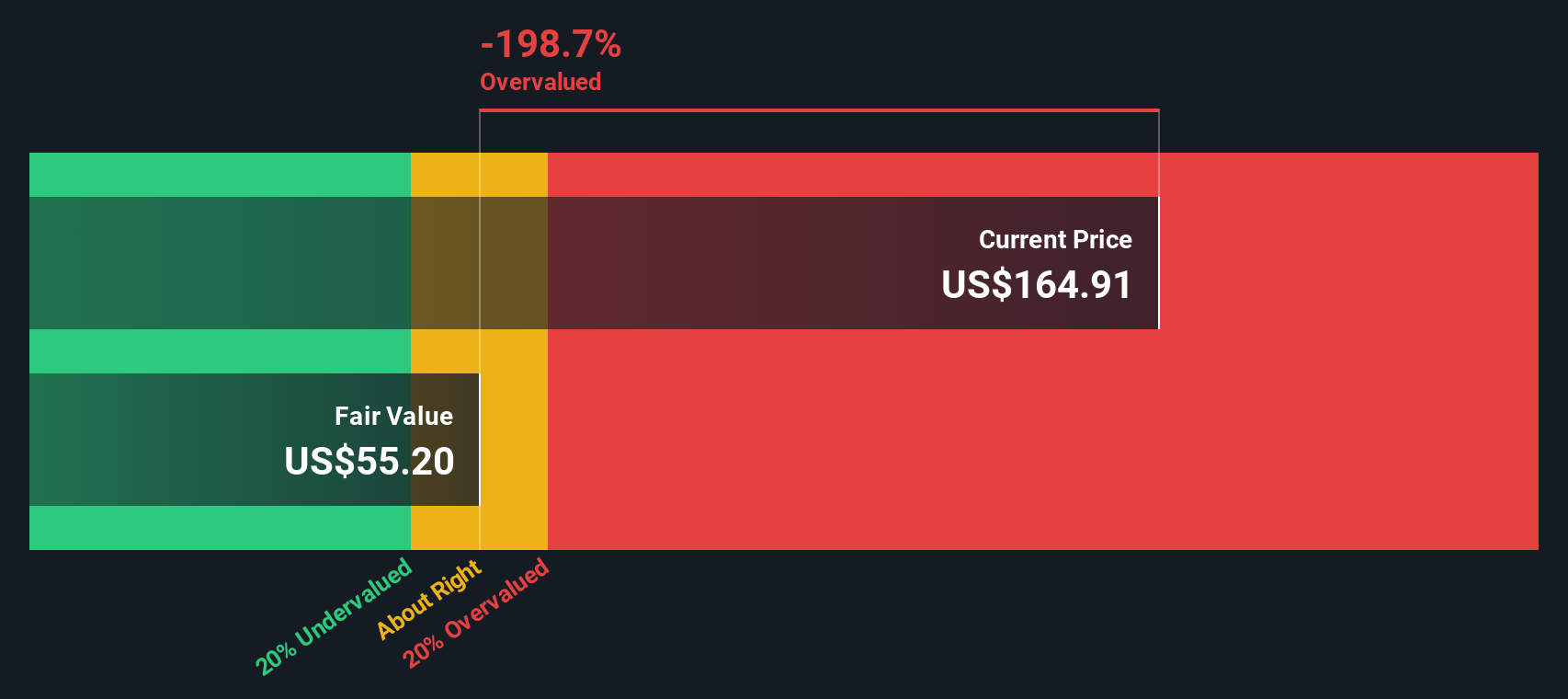

- Trotz eines Gewinns von 68,9 % in den letzten drei Jahren und einer Gesamtrendite von 186,6 % in den letzten fünf Jahren sind die Aktien von Blackstone in der letzten Woche um 3,1 % gefallen und liegen 19,6 % unter ihrem Kurs von vor einem Jahr.

- Analysten und Anleger haben auf die Schlagzeilen über die Zinsentwicklung, die Aktivitäten des Unternehmens im Bereich der alternativen Anlagen und die allgemeine Marktvolatilität reagiert. Diese Faktoren haben die jüngsten Kursschwankungen von Blackstone beeinflusst. Nachrichten über die jüngsten Investitionen und Partnerschaften des Unternehmens haben das Unternehmen ebenfalls im Rampenlicht gehalten und deuten sowohl auf neue Chancen als auch auf anhaltende Risiken in diesem Umfeld hin.

- Was die Bewertung angeht, so erhält Blackstone nur 1 von 6 Punkten in unserem Unterbewertungscheck, so dass es bei der Entscheidung, ob der aktuelle Preis attraktiv ist, mehr zu beachten gibt. Wir gehen die Standardmethoden durch, mit denen Anleger den Wert beurteilen, und stellen am Ende dieses Artikels einen intelligenteren Ansatz vor.

Blackstone schneidet bei unseren Bewertungstests nur mit 1/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Blackstone-Excess-Returns-Analyse

Das Excess-Returns-Bewertungsmodell untersucht genau, wie effektiv ein Unternehmen seinen Buchwert in Gewinne oberhalb der Eigenkapitalkosten umwandelt. Anstatt einfach künftige Cashflows zu prognostizieren, untersucht dieser Ansatz die Fähigkeit von Blackstone, im Vergleich zu den Kapitalkosten durchgehend hohe Renditen auf das investierte Kapital zu erzielen.

Die Zahlen von Blackstone sind schon für sich genommen beeindruckend. Der Buchwert liegt bei 10,72 $ pro Aktie, mit einem stabilen Gewinn pro Aktie (EPS) von 2,80 $, basierend auf Konsensprognosen von sechs Analysten. Die Eigenkapitalkosten belaufen sich auf 0,50 $ pro Aktie, was bedeutet, dass Blackstone eine geschätzte Überschussrendite von 2,30 $ pro Aktie erzielen wird. Die durchschnittliche Eigenkapitalrendite des Unternehmens liegt bei robusten 46,20 %. Der von zwei Analysten prognostizierte stabile Buchwert liegt bei 6,07 $ pro Aktie in der Zukunft.

Trotz der starken Renditekennzahlen des Unternehmens deutet das Excess-Returns-Modell darauf hin, dass der innere Wert der Blackstone-Aktien derzeit deutlich unter dem Marktpreis liegt. Der implizite Abschlag zeigt, dass die Aktie nach dieser Methode um 173,2 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Blackstone um 173,2% überbewertet sein könnte. Entdecken Sie 885 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Blackstone Kurs vs. Gewinn

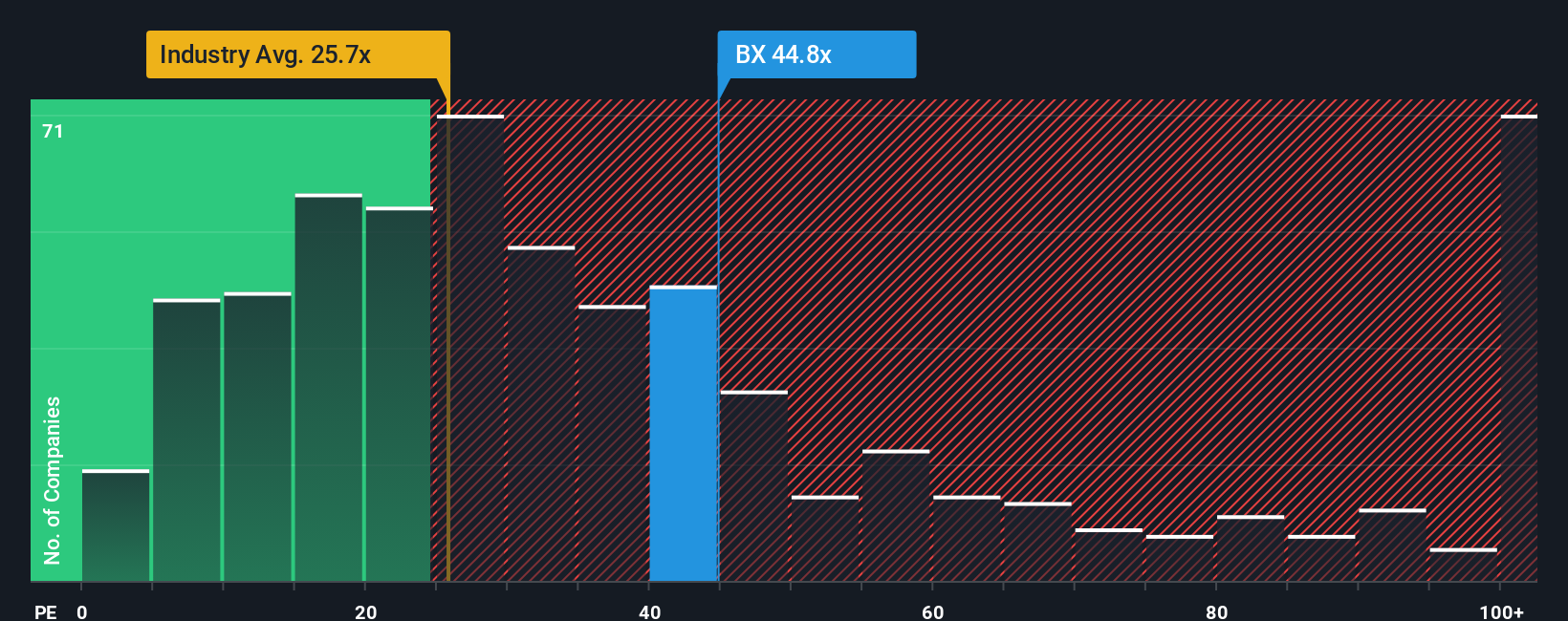

Das Kurs-Gewinn-Verhältnis (KGV) ist ein klassisches Bewertungsinstrument für profitable Unternehmen wie Blackstone. Es vergleicht den aktuellen Aktienkurs eines Unternehmens mit seinen Gewinnen pro Aktie. Dieses Maß hilft den Anlegern zu verstehen, wie viel der Markt bereit ist, für jeden Dollar des Gewinns von Blackstone zu zahlen, was es besonders nützlich macht, um den Wert von beständig profitablen Firmen zu messen.

Was als ein "normales" oder "faires" KGV gilt, ist nicht festgelegt. Höhere Verhältnisse sind oft für schneller wachsende Unternehmen oder solche mit geringerem Risikoprofil gerechtfertigt, da die Anleger bereit sind, für Wachstum und Stabilität einen Aufschlag zu zahlen. Umgekehrt können niedrigere PE-Multiplikatoren ein langsameres Wachstum, ein höheres Risiko oder schwächere Gewinnaussichten widerspiegeln. Branchennormen und die Bewertung von Unternehmen aus der näheren Umgebung bieten einen schnellen Überblick, vermitteln aber nicht immer ein vollständiges Bild.

Blackstone wird derzeit mit einem KGV von 40,9 gehandelt und liegt damit sowohl über dem Durchschnitt der Kapitalmarktbranche von 24,6 als auch über dem Durchschnitt der Vergleichsgruppe von 35,2. Um ein genaueres Gefühl für den "fairen" Wert zu bekommen, stellt Simply Wall St das Fair Ratio vor, eine proprietäre Benchmark, die Blackstones Wachstum, Gewinnspanne, Risikofaktoren, Branche und Größe berücksichtigt. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen bietet das faire Verhältnis (25,5x für Blackstone) ein klügeres, nuancierteres Ziel, das sich an die spezifischen Fundamentaldaten des Unternehmens anpasst.

Da das KGV von Blackstone mit 40,9 deutlich über dem Fairen Ratio von 25,5x liegt, erscheint der aktuelle Aktienkurs angesichts der Aussichten und des Risikoprofils des Unternehmens teuer.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Blackstone-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen, einen noch leistungsfähigeren Ansatz, der Ihre Perspektive in den Mittelpunkt Ihrer Investitionsentscheidungen stellt. Ein Narrativ geht über die Zahlen hinaus und ermöglicht es Ihnen, eine Geschichte für Blackstone zu erstellen, die Ihren Ausblick auf das Geschäft, die zukünftigen Einnahmen, Erträge und Margen widerspiegelt. Narrative verknüpfen diese Geschichte direkt mit Ihrer eigenen Finanzprognose und übersetzen Ihre Ansicht in eine Fair-Value-Schätzung, die darauf zugeschnitten ist, wie Sie das Unternehmen und den Markt sehen.

Auf der Community-Seite von Simply Wall St (die von Millionen von Anlegern genutzt wird), machen Narratives diesen Prozess einfach, zugänglich und interaktiv. Sie helfen dabei, den Unterschied zwischen dem aktuellen Kurs und Ihrem fairen Wert zu verdeutlichen, und sie werden automatisch aktualisiert, sobald neue Nachrichten oder Gewinne veröffentlicht werden, so dass Ihr Ausblick stets aktuell bleibt. Sie könnten zum Beispiel der Meinung sein, dass die langfristigen Innovationen von Blackstone einen fairen Wert von nahezu 193 $ pro Aktie rechtfertigen, während ein anderer Anleger sich auf die operativen Risiken konzentriert und nur 124 $ sieht. Beide Perspektiven können als Narratives nebeneinander bestehen und die sich entwickelnden Aussichten jedes Benutzers dynamisch verfolgen.

Für Blackstone machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Blackstone-Narratives ganz einfach:

Fairer Wert: $179,78

Aktueller Rabatt: 21.3%

Erwartetes Ertragswachstum: 19,7%

- Die Analysten sehen Blackstone auf lange Sicht als widerstandsfähig an, angetrieben durch hohe Mittelzuflüsse und beträchtliche Kapitalreserven, die für den Einsatz in unterbewertete Gelegenheiten positioniert sind.

- Strategische Allianzen mit großen Vermögensverwaltern und starke Innovationen in den Bereichen Privatkredite und Vermögensverwaltung dürften die Erträge und Margen steigern.

- Die Konsensziele der Analysten deuten darauf hin, dass der aktuelle Aktienkurs nahe am fairen Wert liegt. Anhaltende geopolitische und Marktrisiken könnten für Volatilität sorgen.

Fairer Wert: 124,55 $

Aktuelle Prämie: 13,6%

Erwartetes Ertragswachstum: 15,9

- Die rasche Expansion in den Bereichen Infrastruktur und Privatvermögen könnte zu betrieblichen Ineffizienzen führen, die sich möglicherweise auf die künftigen Erträge und Nettomargen von Blackstone auswirken könnten.

- Die starke Abhängigkeit von groß angelegten Kapitaleinsätzen und Branchenverschiebungen könnte vorteilhafte Gelegenheiten verringern und das langfristige Ertragswachstum behindern.

- Die bärische Analystenkohorte sieht Blackstone bei den aktuellen Kursen als deutlich überbewertet an, mit einer erheblichen Lücke zwischen der heutigen Marktbewertung und ihrer Schätzung des fairen Wertes.

Glauben Sie, dass Blackstone noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Blackstone unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BX

Advertisement