Advertisement

Bietet Blackstone nach einem Kursrückgang von 13,5 % jetzt eine Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

Wenn Sie Blackstone verfolgen, fragen Sie sich wahrscheinlich, ob dies ein Kaufgrund oder eine rote Flagge ist, die Sie beachten sollten. Die Aktie hat die Anleger in letzter Zeit ganz schön mitgenommen, und die Entscheidung, was als Nächstes zu tun ist, ist keine leichte Entscheidung. Im letzten Monat sind die Blackstone-Aktien um 13,5 % gefallen, und im bisherigen Jahresverlauf haben sie 12,7 % verloren. Selbst die vergangene Woche war mit einem Minus von 6,0 % hart. Zum Vergleich: In den letzten drei und fünf Jahren waren die Renditen mit einem Plus von 77,1 % bzw. 247,0 % beeindruckend hoch. Es ist klar, dass sich die Stimmung oder die Risikoaussichten geändert haben.

Ein Teil dieses Wandels spiegelt die allgemeine Unsicherheit wider, die auf dem Finanzsektor und den Verwaltern alternativer Anlagen lastet. Die jüngsten Schlagzeilen haben die Besorgnis der Anleger über die Bewertungen von Private-Equity-Anlagen in einem Umfeld höherer Zinsen und über mögliche regulatorische Änderungen, die sich auf die Arbeitsweise von Unternehmen wie Blackstone auswirken, deutlich gemacht. Auch wenn keine dieser Aktualisierungen seismisch ist, zeigt sich die kumulative Wirkung in der täglichen Volatilität und dem jüngsten Kurseinbruch.

Ist Blackstone jetzt also ein Schnäppchen? Auf den ersten Blick sieht es auf der Grundlage quantitativer Messgrößen nicht so aus. Der Bewertungsscore des Unternehmens, bei dem sechs wichtige Kriterien für eine Unterbewertung herangezogen werden, liegt bei 0 von 6. Das bedeutet, dass Blackstone bei keinem der traditionellen Kriterien für "billige Aktien" derzeit ins Schwarze trifft.

Aber die Bewertung ist mehr als nur eine Zahl, und die traditionellen Ansätze geben nicht immer die ganze Wahrheit wieder. Schauen wir uns diese Methoden an und sehen wir uns an, was sie über Blackstones aktuellen Stand aussagen, bevor wir am Ende dieses Artikels über eine intelligentere Art und Weise sprechen, über den Wert nachzudenken.

Blackstone erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Blackstone Exzessrendite-Analyse

Das Excess-Returns-Modell schätzt den Wert einer Aktie, indem es sich darauf konzentriert, wie viel Gewinn ein Unternehmen über seinen tatsächlichen Kapitalkosten erwirtschaftet. Diese Methode misst, ob Blackstone das Kapital seiner Investoren effektiv einsetzt, anstatt sich einfach auf traditionelle Bewertungskennzahlen oder Dividendenrenditen zu verlassen.

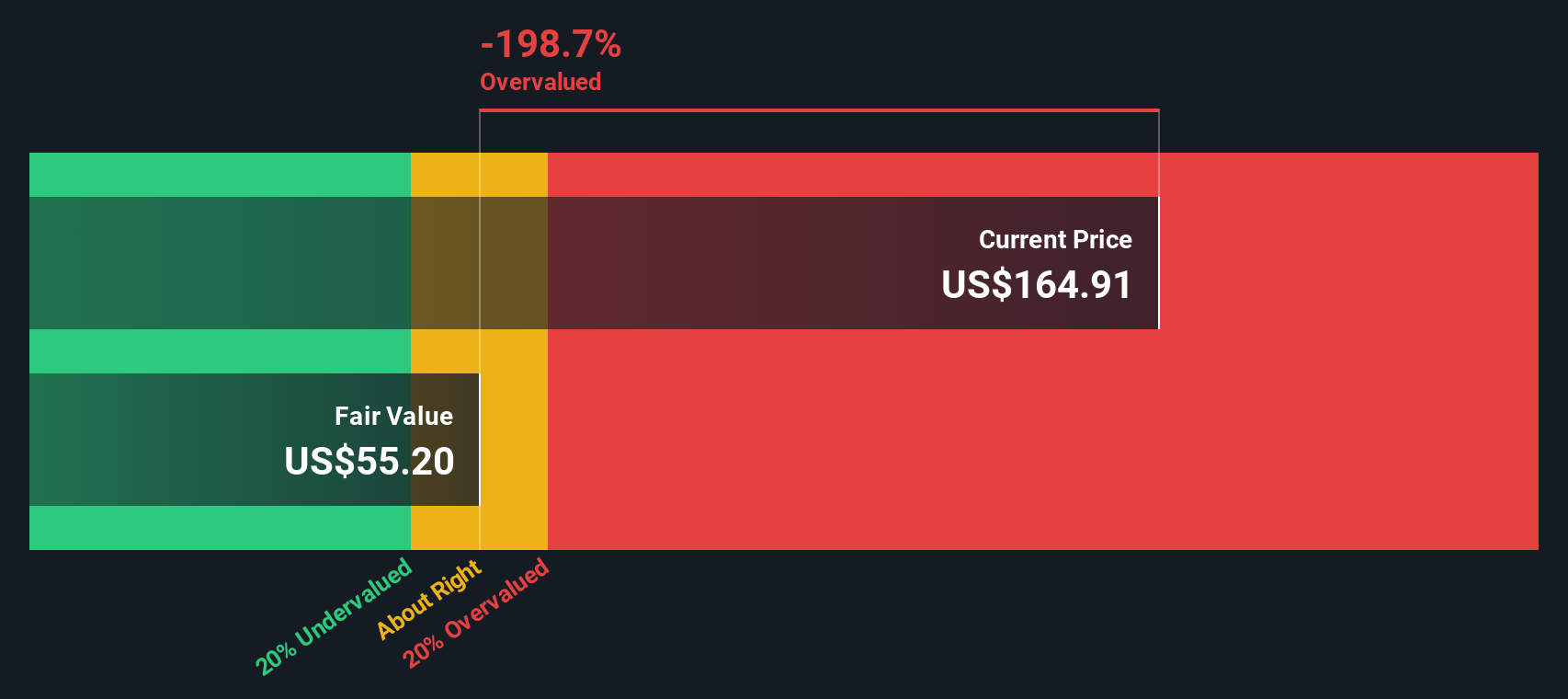

Betrachtet man die Daten von Blackstone, so liegt der Buchwert bei 10,72 $ pro Aktie, bei einem stabilen EPS (Gewinn pro Aktie) von 2,80 $, wie vom Analystenkonsens vorhergesagt. Die Eigenkapitalkosten von Blackstone, d. h. die von den Anlegern erwartete Rendite, liegen bei 0,50 $ pro Aktie. Das bedeutet, dass das Unternehmen eine Überschussrendite von 2,30 $ je Aktie erzielt. Das Unternehmen rühmt sich einer robusten durchschnittlichen Eigenkapitalrendite von 46,20 %, die durch einen prognostizierten stabilen Buchwert von 6,07 $ pro Aktie unterstützt wird.

Trotz dieser beeindruckenden Zahlen für die Rendite des investierten Kapitals errechnet das Excess-Returns-Modell den fairen Wert von Blackstone mit 50,69 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dieses Modell, dass die Aktien um 199,2 % überbewertet sind, was eine deutliche Warnung an die Anleger darstellt, sich nicht allein von den Schlagzeilen des Wachstums oder der vergangenen Performance hinreißen zu lassen.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Blackstone um 199,2% überbewertet sein könnte. Finden Sie unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Blackstone Kurs vs. Gewinn

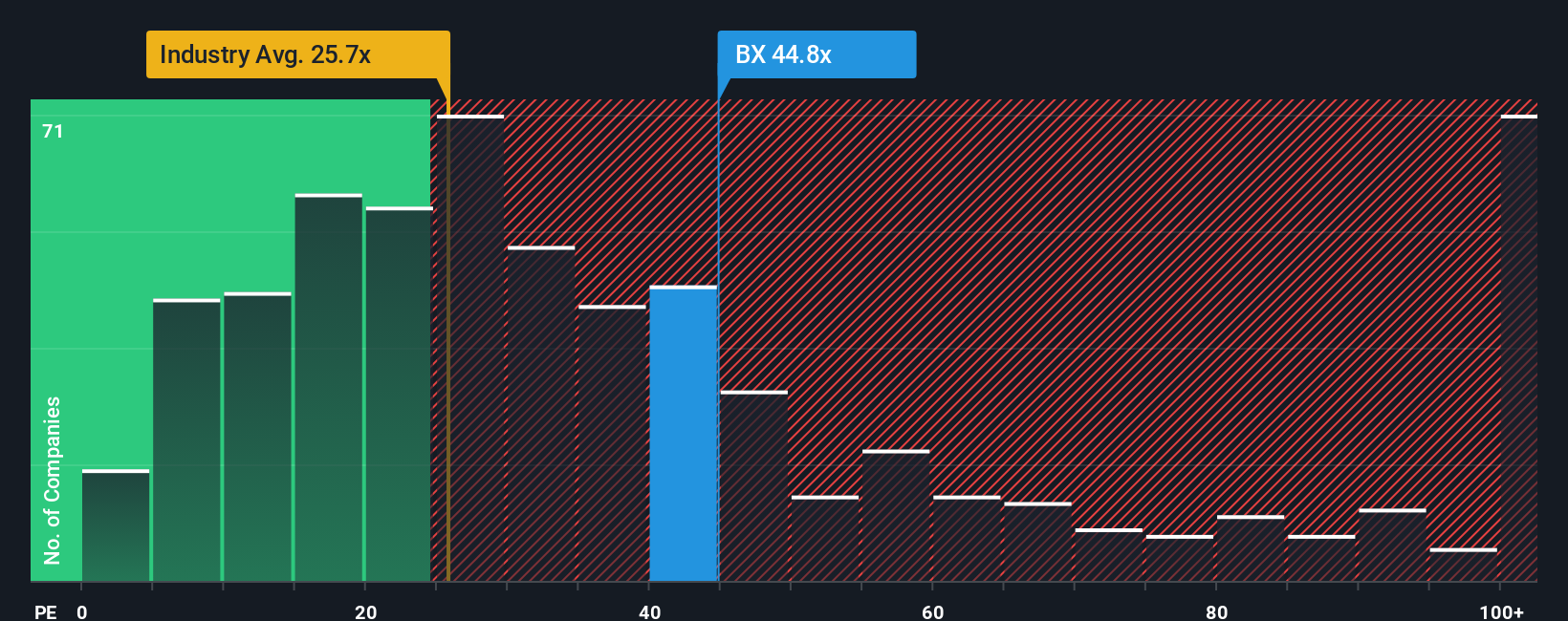

Das Kurs-Gewinn-Verhältnis (KGV) ist eine Standardkennzahl zur Bewertung profitabler Unternehmen wie Blackstone, da es den Aktienkurs eines Unternehmens direkt mit seiner Ertragskraft in Beziehung setzt. Für Anleger bietet das KGV eine schnelle Möglichkeit, zu beurteilen, ob eine Aktie im Verhältnis zu den erwirtschafteten Gewinnen teuer oder billig erscheint, insbesondere wenn die Gewinne beständig sind und wachsen.

Wachstumserwartungen und Risiken spielen eine wichtige Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV. In der Regel weisen Unternehmen mit höheren Wachstumserwartungen oder geringerem Risiko ein höheres KGV auf, da die Anleger bereit sind, für das Potenzial größerer künftiger Gewinne und mehr Stabilität zu zahlen.

Blackstone wird derzeit mit einem KGV von 43,8x gehandelt. Damit liegt es deutlich über dem Branchendurchschnitt für Kapitalmarktunternehmen, der bei 26,7x liegt, und etwas über dem Durchschnitt der Vergleichsgruppe von 42,1x. Die bloße Betrachtung dieser Zahlen spiegelt jedoch nicht das gesamte Bild wider.

In diesem Zusammenhang ist die von Simply Wall St entwickelte "Fair Ratio" von Bedeutung. Das Fair Ratio ist eine datengestützte Benchmark, die nicht nur die Erträge, sondern auch die Wachstumsaussichten, die Gewinnmargen, das Risikoprofil, die Marktkapitalisierung und die Dynamik der spezifischen Branche von Blackstone berücksichtigt. Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich geht es hier um die Frage, wie eine Aktie angesichts all ihrer Besonderheiten bewertet werden sollte.

Für Blackstone wird das faire Verhältnis mit 26,5x berechnet. Dies liegt deutlich unter dem aktuellen 43,8-fachen, zu dem die Aktie gehandelt wird, was darauf hindeutet, dass der Markt einen erheblichen Aufschlag auf Blackstone erhebt, der durch die zugrunde liegenden Fundamentaldaten oder die kurzfristigen Aussichten nicht vollständig gerechtfertigt ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Blackstone-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre persönliche Investmentstory; es ist die Art und Weise, wie Sie die Geschäftsaussichten des Unternehmens, die Branchendynamik und Ihre Annahmen zu den wichtigsten Zahlen (wie fairer Wert, künftige Einnahmen, Gewinne und Gewinnspannen) zu einer kohärenten Sichtweise verbinden. Im Wesentlichen verbindet ein Narrative die Geschichte von Blackstone mit Ihrer Finanzprognose und dann mit einem fairen Wert, und das alles auf eine Weise, die einfach zu erstellen und zu aktualisieren ist.

Auf der Plattform von Simply Wall St nutzen Millionen von Anlegern die Narrative auf der Community-Seite als zugängliches Instrument, um ihre Anlageentscheidungen zu gestalten, zu dokumentieren und zu verfeinern. Sie ermöglichen es Ihnen, Ihre eigene Fair-Value-Schätzung direkt mit dem aktuellen Kurs zu vergleichen, wodurch der Zeitpunkt für einen Kauf oder Verkauf klarer wird. Jeder Narrative passt sich dynamisch an, wenn neue Nachrichten oder Gewinnaktualisierungen eintreffen. Zum Beispiel sehen einige Investoren den fairen Wert von Blackstone derzeit bei 202 $, basierend auf der weltweiten Nachfrage nach alternativen Anlagen, während andere aufgrund von Betriebs- und Marktrisiken vorsichtig bei 124 $ sind. Mit Hilfe von Narrativen ist es einfach, diese verschiedenen Perspektiven zu erkennen und diejenige zu wählen, die am besten zu Ihrer eigenen Ansicht und Risikobereitschaft passt.

Für Blackstone machen wir es Ihnen mit einer Vorschau auf zwei führende Blackstone-Narratives wirklich einfach:

- 🐂 Blackstone Bull Case

Fairer Wert: $178,79

Unterbewertet um 15,2%

Umsatzwachstum: 19,70%

- Blackstone ist für ein starkes zukünftiges Wachstum mit hohen Mittelzuflüssen und beträchtlichem Kapital zur Investition in unterbewertete Vermögenswerte positioniert.

- Strategische Partnerschaften und Innovationen in der privaten Kredit- und Vermögensverwaltung treiben die Expansion voran und erhöhen das Ertragspotenzial.

- Die Analysten erwarten im Konsens eine robuste Gewinn- und Margenverbesserung. Aufgrund der makroökonomischen Risiken und des geringen Aufschlags auf den fairen Wert ist jedoch eine vorsichtige Haltung angebracht.

- 🐻 Blackstone Bear Case

Fairer Wert: $124,55

Überbewertet um 21,8%

Umsatzwachstum: 15,85%

- Die rasche Expansion in den Bereichen Infrastruktur und Privatvermögen kann zu betrieblichen Ineffizienzen führen, die das künftige Ertragswachstum beeinträchtigen könnten.

- Die starke Abhängigkeit von Großprojekten und schnelllebigen Technologiesektoren könnte zu unvorhersehbaren Einnahmen und wettbewerbsbedingten Risiken führen.

- Dieser Standpunkt legt nahe, dass der aktuelle Kurs trotz der sich verbessernden Geschäftsgrundlagen deutlich über dem fairen Wert liegt, da der Marktoptimismus möglicherweise zu groß ist.

Glauben Sie, dass Blackstone noch mehr zu bieten hat? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Blackstone unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BX

Advertisement