Advertisement

Ist Berkshire Hathaway nach Warren Buffetts jüngster Änderung der Anlagestrategie fair bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Berkshire Hathaway bei dem heutigen hohen Preis tatsächlich ein gutes Geschäft ist, oder ob Sie nur dem Namen hinterherjagen? Lassen Sie uns den Lärm hinter uns lassen und über den tatsächlichen Wert sprechen.

- Die Aktie ist in der letzten Woche um 1,3 % gestiegen, in den letzten 30 Tagen um 2,4 % und weist seit Jahresbeginn eine stetige Rendite von 11,9 % auf. Dies zeugt von einer Dynamik und Widerstandsfähigkeit, die die Aufmerksamkeit der Anleger auf sich zieht.

- In letzter Zeit haben sich die Schlagzeilen auf Warren Buffetts laufende Strategieänderungen und neue Investitionsoffenlegungen konzentriert, was zu neuen Spekulationen darüber geführt hat, wie die Kriegskasse des Unternehmens als nächstes eingesetzt werden soll. Diese Entwicklungen geben den jüngsten Kursbewegungen einen Kontext und signalisieren, dass der Markt jeden Schritt des Managements genau verfolgt.

- Zurzeit wird Berkshire Hathaway mit 4 von 6 Punkten bewertet. Das bedeutet, dass die Aktie in den meisten, aber nicht in allen unserer Hauptprüfungen unterbewertet erscheint. Wir werden aufschlüsseln, was dies für die Anleger bedeutet, indem wir die einzelnen Bewertungsansätze betrachten, und am Ende eine noch intelligentere Methode zur Messung des Wertes andeuten.

Ansatz 1: Analyse der Überschussrendite von Berkshire Hathaway

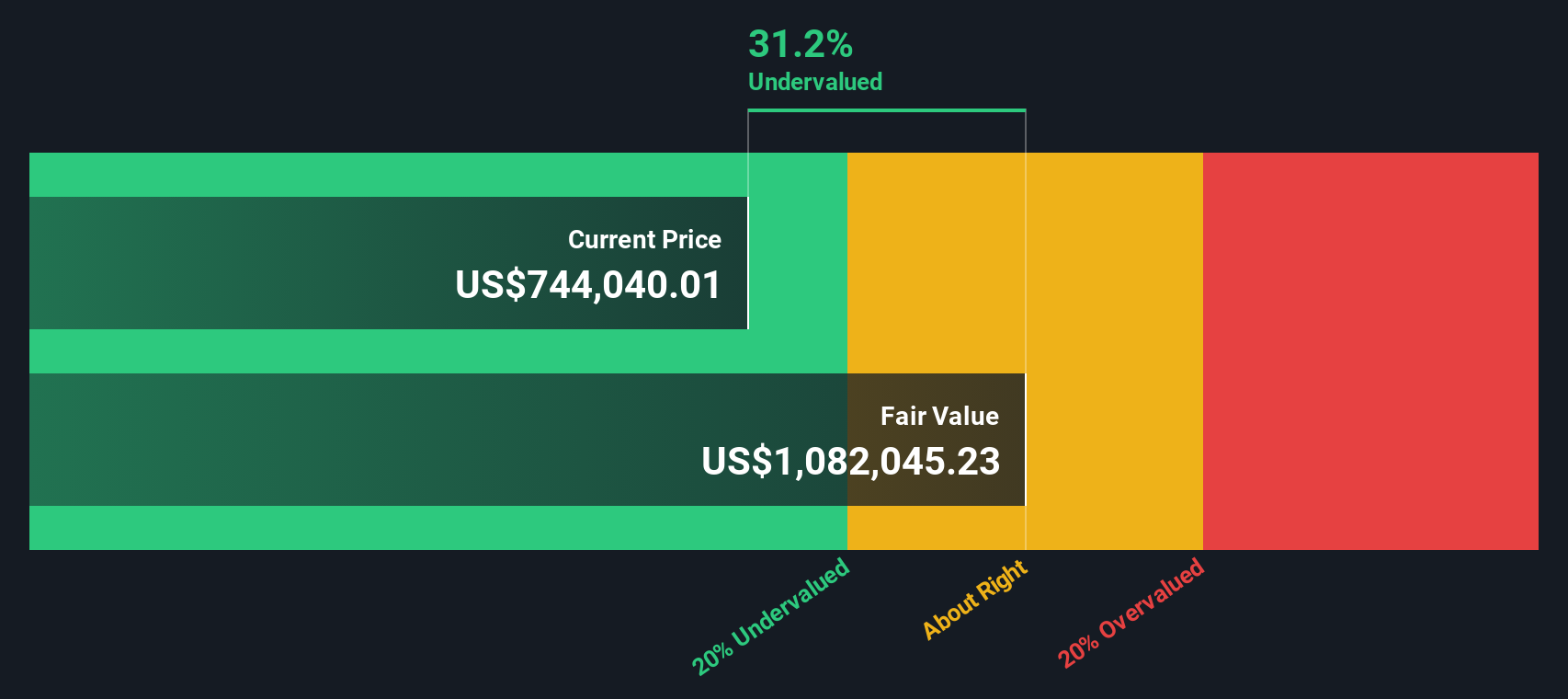

Das Excess-Returns-Modell bietet Anlegern eine direkte Möglichkeit, den Wert eines Unternehmens zu beurteilen, indem die tatsächliche Eigenkapitalrendite mit den Eigenkapitalkosten verglichen wird. Im Fall von Berkshire Hathaway wird bei diesem Ansatz untersucht, wie viel Gewinn das Unternehmen aus seinem Buchwert über das hinaus erwirtschaften kann, was typische Kapitalgeber erwarten würden. Der Schwerpunkt liegt sowohl auf der nachhaltigen Rentabilität als auch auf dem Wachstum des Buchwerts im Laufe der Zeit, um den langfristigen inneren Wert zu schätzen.

Die durchschnittliche Eigenkapitalrendite von Berkshire Hathaway lag in den letzten fünf Jahren bei soliden 12,85 % und damit deutlich über den Eigenkapitalkosten von 38.769,91 $ pro Aktie. Bei einem prognostizierten stabilen Buchwert von 514.986,06 $ pro Aktie und einem konstanten Gewinn pro Aktie von 66.154,88 $ beläuft sich die geschätzte jährliche Überrendite auf 27.384,97 $ pro Aktie. Dies ist ein Beweis für die beständige Fähigkeit, einen Wert zu schaffen, der über die von den Anlegern geforderte Basis hinausgeht und auf der hochwertigen Vermögensbasis und dem disziplinierten Managementansatz des Unternehmens beruht.

Die Excess-Returns-Analyse berechnet den inneren Wert von Berkshire Hathaway auf 1.156.569,39 $ je Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies, dass die Aktie mit einem Abschlag von 34,7 % gehandelt wird, was auf eine erhebliche Unterbewertung nach diesem Maßstab hindeutet.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Berkshire Hathaway um 34,7 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis des Cashflows.

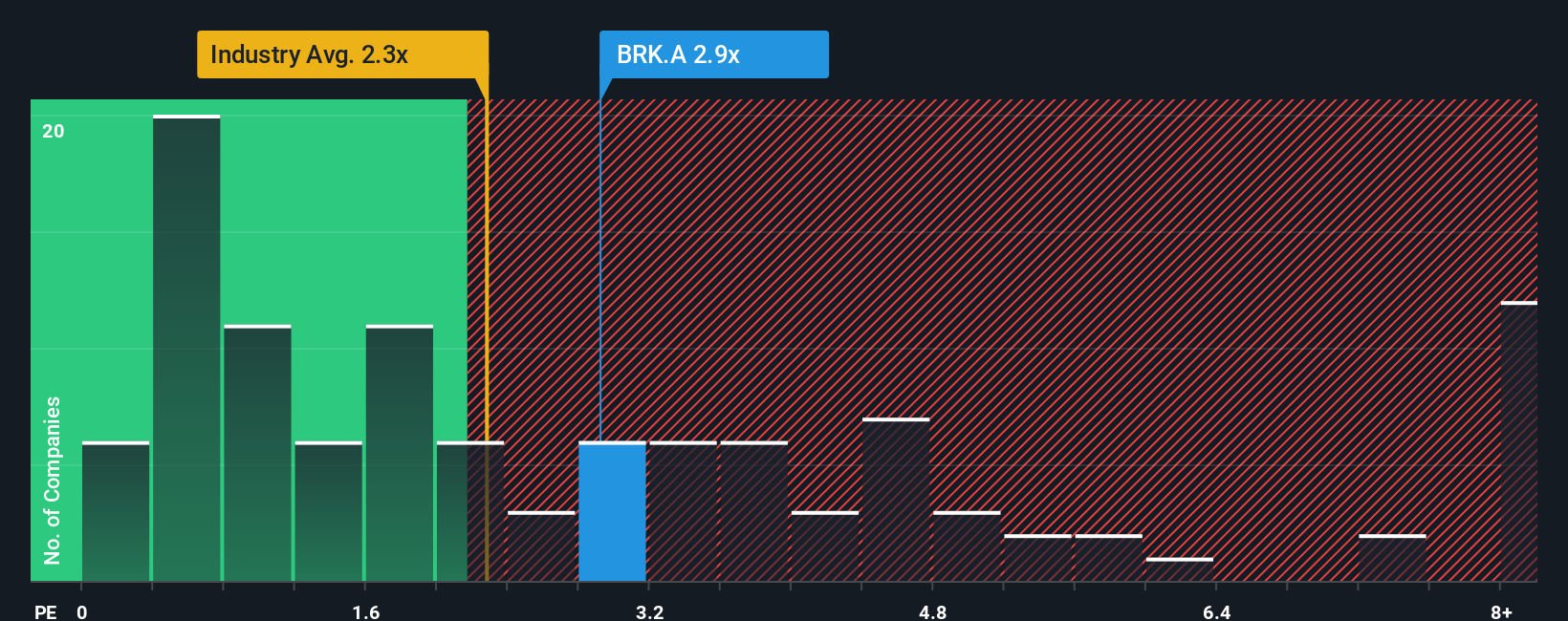

Ansatz 2: Berkshire Hathaway Kurs vs. Gewinn

Für reife, profitable Unternehmen wie Berkshire Hathaway ist das Kurs-Gewinn-Verhältnis (KGV) eine weit verbreitete und effektive Bewertungskennzahl. Es gibt den Anlegern Aufschluss darüber, wie viel sie für jeden Dollar aktueller Gewinne zahlen, und ist daher besonders nützlich, wenn stetige Gewinne die Norm sind und ein zukünftiges Wachstum eher überschaubar als explosiv ist.

Die Wachstumserwartungen und das wahrgenommene Risiko spielen eine wichtige Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV. Unternehmen mit zuverlässigem, schnellerem Gewinnwachstum oder geringerem Risikoprofil weisen in der Regel höhere KGVs auf. Wird hingegen erwartet, dass das Wachstum hinter dem Markt zurückbleibt, oder sind die unternehmensspezifischen Risiken erhöht, kann ein niedrigeres KGV gerechtfertigt sein.

Berkshire Hathaway wird derzeit mit 16,1x Gewinn gehandelt. Damit liegt es über dem Durchschnitt der diversifizierten Finanzbranche von 13,0x, aber deutlich unter dem Durchschnitt der Vergleichsgruppe von 24,0x. Um den Kontext zu verdeutlichen, liegt das von Simply Wall St ermittelte "faire Verhältnis" für Berkshire Hathaway bei 17,0x. Dabei handelt es sich um eine Schätzung des Multiplikators, zu dem Berkshire gehandelt werden "sollte", wobei Gewinnwachstum, Gewinnspannen, Größe und unternehmensspezifische Risiken berücksichtigt werden. Dieser Ansatz ist umfassender als ein einfacher Vergleich mit Gleichaltrigen oder Branchendurchschnitten.

Da Berkshires aktuelles KGV von 16,1x knapp unter dem fairen KGV von 17,0x liegt, scheint die Aktie ungefähr dort zu handeln, wo sie aufgrund ihrer individuellen Merkmale und ihres Risikoprofils sein sollte.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1421 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Berkshire Hathaway-Narrativ

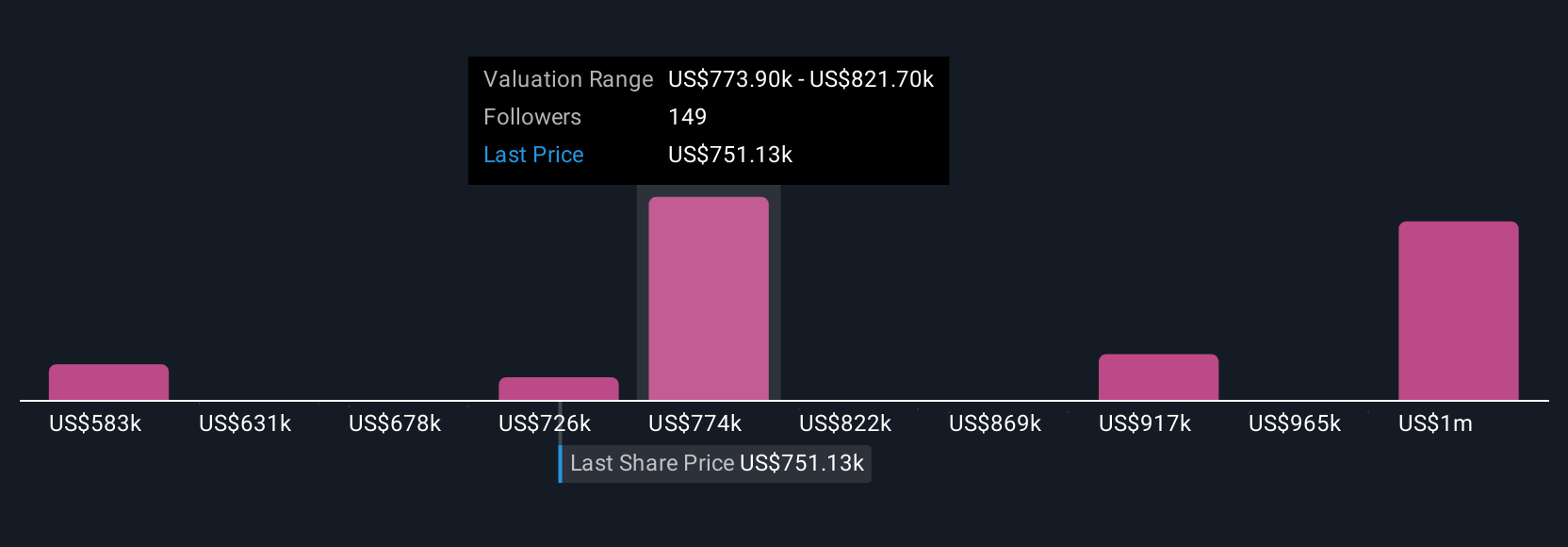

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Narratives sind einfach zu erstellende, persönliche Geschichten, die Investoren auf der Community-Seite von Simply Wall St erstellen, um ihre Sicht der Zukunft eines Unternehmens mit ihrer Schätzung des fairen Wertes zu verbinden. Dieser Prozess verknüpft das, was ihrer Meinung nach mit dem Unternehmen geschehen wird, mit der Finanzprognose und letztlich mit dem Wert der Aktie.

Anstatt nur statische Kennzahlen oder Modelle zu verwenden, können Sie mit Hilfe von Narratives Ihre Sicht auf das Geschäft von Berkshire Hathaway mit Annahmen über zukünftige Einnahmen, Rentabilität oder Änderungen im Management verbinden. Daraus ergibt sich ein fairer Wert, der sich dynamisch aktualisiert, sobald neue Nachrichten, Erträge oder Ereignisse bekannt werden. Sie können schnell erkennen, ob der aktuelle Marktpreis mit Ihrer Geschichte übereinstimmt, was Ihnen zusätzliche Sicherheit bei der Entscheidung gibt, ob Sie kaufen, halten oder verkaufen sollen.

Beispielsweise schätzen einige Anleger den fairen Wert von Berkshire derzeit auf 606.000 US-Dollar pro Aktie, da sie davon überzeugt sind, dass sich der hohe Barmittelbestand und das disziplinierte Management des Unternehmens im Laufe der Zeit durchsetzen werden. Andere, die das Wachstums- oder Nachfolgerisiko vorsichtiger einschätzen, setzen ihren fairen Wert näher an 403.000 US-Dollar pro Aktie an. Mit Narratives können Sie Ihre Annahmen ganz einfach anpassen, ihre Auswirkungen sehen und intelligentere, durch die Geschichte gestützte Investitionsentscheidungen in Echtzeit treffen.

Glauben Sie, dass die Geschichte von Berkshire Hathaway noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Berkshire Hathaway unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BRK.A

Advertisement