Advertisement

Ist die Rallye der Amex-Aktien nach den starken Nachrichten zur digitalen Expansion gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob der Preis der American Express-Aktie für Ihren nächsten Schritt richtig ist? Sie sind nicht allein, denn viele Anleger fragen sich, ob der aktuelle Kurs den wahren Wert des Unternehmens widerspiegelt.

- Im vergangenen Jahr sind die Aktien von American Express um 21,2 % gestiegen und liegen seit Jahresbeginn um 22,4 % im Plus, was auf einen anhaltenden Marktoptimismus hindeutet und ein Wachstum andeutet, das schwer zu ignorieren ist.

- Die jüngsten Schlagzeilen unterstreichen den Vorstoß von American Express in digitale Partnerschaften und exklusive Erlebnisse. Diese Maßnahmen haben sowohl neue Kunden als auch die Aufmerksamkeit der Analysten auf sich gezogen und dazu beigetragen, dass sich das Unternehmen in einem wettbewerbsintensiven Finanzsektor weiterentwickelt hat.

- In unseren Bewertungstests erhält American Express eine Punktzahl von 1 von 6, was darauf hindeutet, dass der Markt möglicherweise hohe Erwartungen einbezieht. Wir werden die traditionellen Bewertungsansätze in Kürze aufschlüsseln, aber lesen Sie weiter, um eine intelligente Alternative kennenzulernen, die Ihnen einen noch klareren Blick auf die wirklichen Chancen der Aktie geben könnte.

American Express erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: American Express Excess Returns Analyse

Die Excess-Returns-Bewertungsmethode konzentriert sich auf die Beurteilung, wie effektiv ein Unternehmen Renditen auf das investierte Eigenkapital erwirtschaftet, die über das hinausgehen, was Investoren nach Berücksichtigung der Eigenkapitalkosten erwarten. Dieses Modell zeigt auf, ob American Express einen Wert erzeugt, der über der vom Markt geforderten Rendite liegt.

Für American Express stechen mehrere Schlüsselkennzahlen hervor. Der Buchwert je Aktie liegt bei 47,05 $, während der stabile Gewinn je Aktie (EPS) auf der Grundlage der gewichteten künftigen Eigenkapitalrendite-Schätzungen von 13 Analysten auf 18,40 $ geschätzt wird. Der stabile Buchwert wird auf der Grundlage der Schätzungen von 9 Analysten auf 50,82 $ je Aktie geschätzt. Die Eigenkapitalkosten des Unternehmens liegen bei 4,27 $ pro Aktie, und die Überschussrendite, d. h. der über die erforderliche Rendite hinaus geschaffene Wert, beträgt 14,13 $ pro Aktie. Bemerkenswert ist, dass die durchschnittliche Eigenkapitalrendite von American Express bei beeindruckenden 36,20 % liegt, was die Fähigkeit des Unternehmens, die Standard-Eigenkapitalkosten im Laufe der Zeit zu übertreffen, weiter unterstützt.

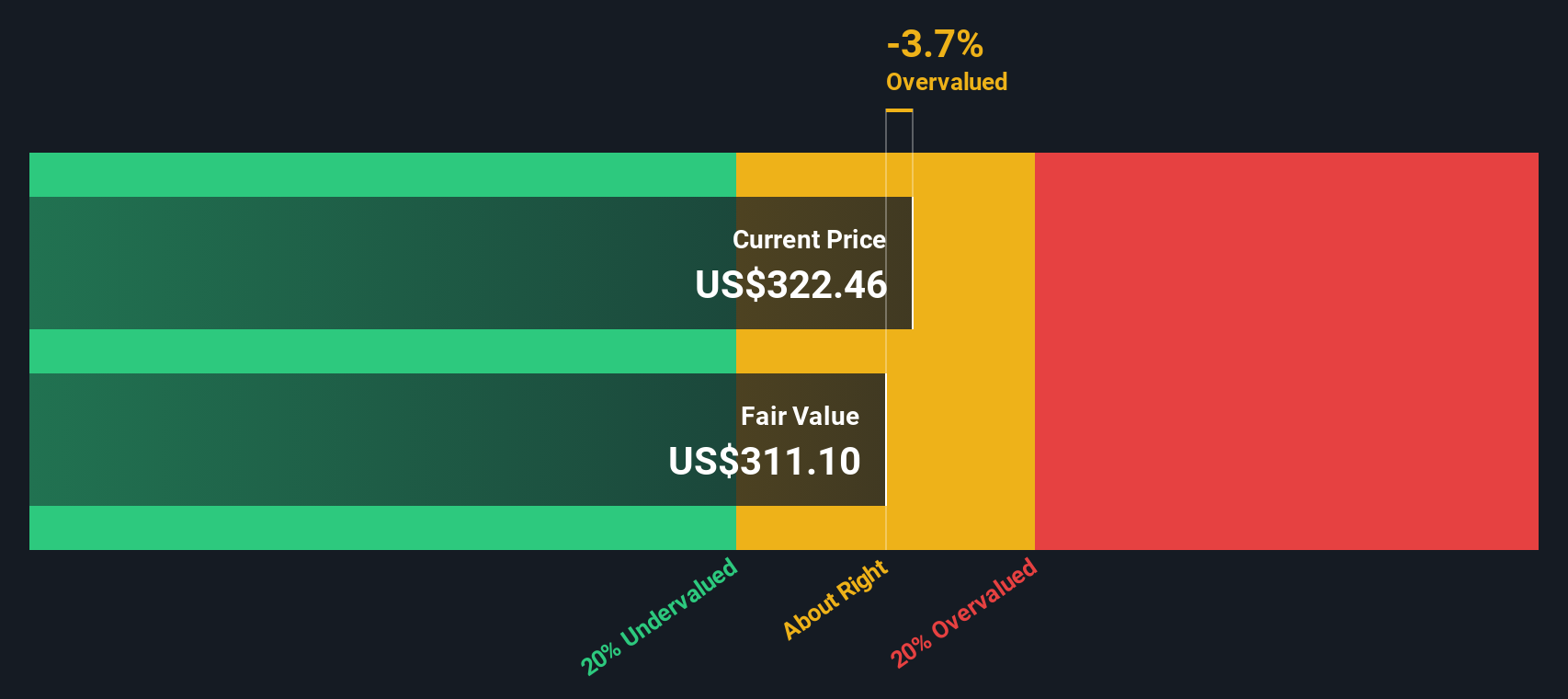

Nach diesen Berechnungen beträgt der innere Wert je Aktie gemäß dem Excess-Returns-Modell 326,06 $. Allerdings wird die Aktie derzeit mit einem Aufschlag von 12,0 % auf diese Schätzung gehandelt, was darauf hindeutet, dass sie auf der Grundlage dieses fundamentalen Rahmens überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass American Express um 12,0 % überbewertet sein könnte. Entdecken Sie 920 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: American Express Kurs vs. Gewinn

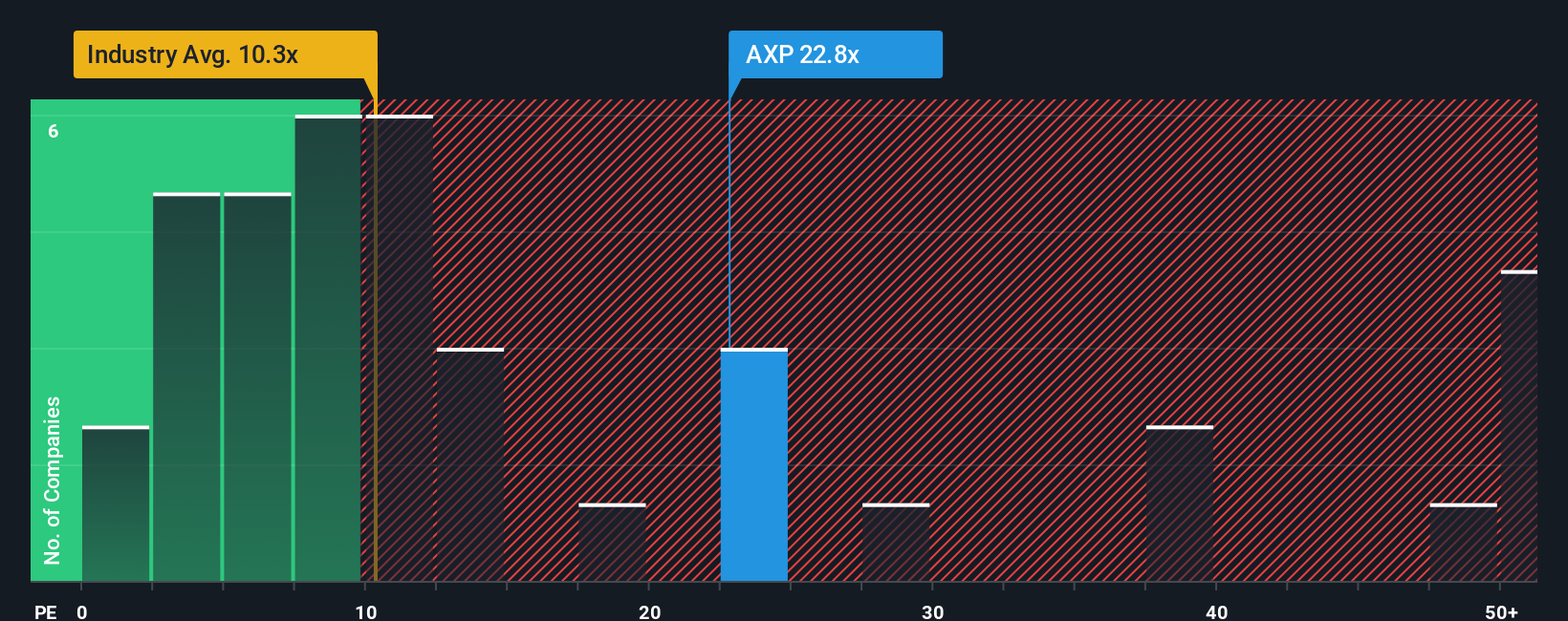

Das Kurs-Gewinn-Verhältnis (KGV) ist die bevorzugte Bewertungskennzahl für American Express, da es dabei hilft, abzuschätzen, wie viel Anleger heute bereit sind, für jeden Dollar an Unternehmensgewinnen zu zahlen. Dies macht es besonders relevant für beständige, profitable Unternehmen wie American Express, bei denen beständiges Gewinnwachstum ein zentraler Bestandteil der Unternehmensgeschichte ist.

Bei der Bewertung von KGVs rechtfertigen höhere Erwartungen an das künftige Gewinnwachstum oder ein geringeres wahrgenommenes Risiko in der Regel einen höheren "normalen" oder fairen KGV. Umgekehrt würden ein langsameres Wachstum oder höhere Risiken das faire KGV senken. American Express wird derzeit mit einem KGV von 24 gehandelt und liegt damit knapp unter dem Durchschnitt der Vergleichsunternehmen von 25,4x und deutlich über dem Durchschnitt der Konsumfinanzbranche von 9,8x. Dies deutet darauf hin, dass die Anleger in American Express im Vergleich zu seinen Wettbewerbern mehr Wert oder Stabilität sehen.

Um noch einen Schritt weiter zu gehen, berücksichtigt das "faire Verhältnis" von Simply Wall St die Gewinnwachstumsaussichten von American Express, die Gewinnmargen, die Branchentrends, die Unternehmensgröße und das Risikoprofil. Dies ermöglicht eine nuanciertere Benchmark. Für American Express beträgt das berechnete faire Verhältnis 19,9x. Das ist niedriger als das aktuelle KGV, was darauf hindeutet, dass die Aktie mit einem Aufschlag gehandelt wird, wenn alle diese Faktoren zusammen betrachtet werden, und nicht durch einfache Branchen- oder Peer-Vergleiche.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr American Express-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Narratives sind ein dynamisches Instrument, das es Ihnen ermöglicht, Ihre Investmentansicht als eine Geschichte zu gestalten. Dieser Ansatz kombiniert Ihre Sichtweise auf ein Unternehmen mit Ihren Annahmen über dessen künftige Umsätze, Erträge und Rentabilität, um zu Ihrer eigenen Fair-Value-Schätzung zu gelangen.

Dieser Ansatz macht Investitionen zugänglicher, indem er die Geschichte des Unternehmens, wie z. B. seine Wettbewerbsstärken oder Risiken, mit realen Finanzprognosen und Bewertungen verbindet. Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, können Sie Ihre Ansichten mit denen anderer vergleichen und verfolgen, wie sich die Perspektiven im Laufe der Zeit ändern, wenn neue Nachrichten oder Finanzergebnisse veröffentlicht werden.

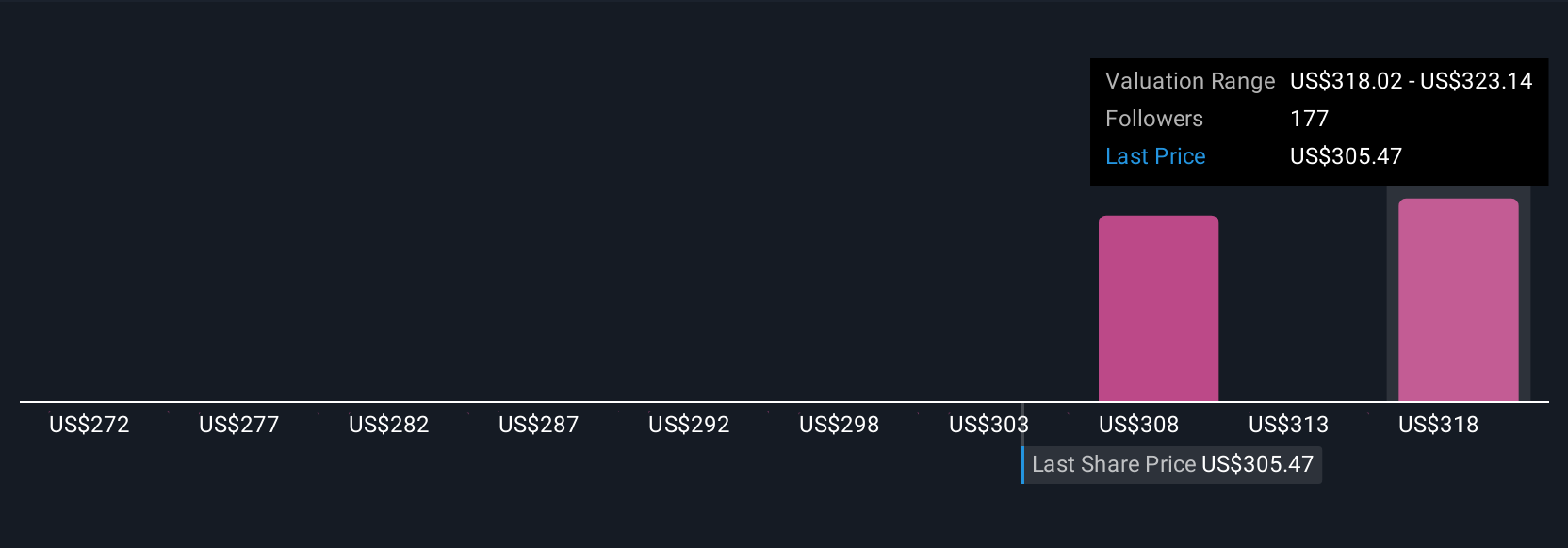

Narratives helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem Sie Ihren Fair Value direkt mit dem aktuellen Marktpreis vergleichen. Da sie aktualisiert werden, wenn neue Daten eintreffen, können Sie Ihre Strategie schnell anpassen, wenn sich die Geschichte weiterentwickelt. Im Falle von American Express könnten einige Anleger aufgrund des internationalen Wachstums und der erstklassigen Nachfrage einen fairen Wert von bis zu 366,63 $ für gerechtfertigt halten. Andere sind mit einem fairen Wert von 230,00 $ vielleicht etwas vorsichtiger, da sie sich Sorgen über den Wettbewerb und einen gesättigten US-Markt machen.

Für American Express finden Sie hier eine Vorschau auf zwei führende American Express Narratives:

- 🐂 American Express Bull Case

Fairer Wert: $366,63

Der aktuelle Kurs liegt 0,4 % unter diesem fairen Wert

Erwartetes Umsatzwachstum: 11,1%

- Das Wachstum wird durch jüngere Kunden, internationale Expansion und Premium-Produktverbesserungen im Einklang mit den sich ändernden Verbrauchertrends weltweit angetrieben.

- Strategische Investitionen in Technologie und integrierte B2B-Lösungen unterstützen die Kundenbindung, die betriebliche Effizienz und den Umsatz im Mittelstand. Diese Initiativen tragen dazu bei, die Rentabilität auf höchstem Niveau zu steigern.

- Zu den wichtigsten Risiken gehören die digitale Disruption durch alternative Zahlungsmethoden, der zunehmende Wettbewerb, höhere Kosten und regulatorische Herausforderungen, die sich auf traditionelle Einnahmequellen und Margen auswirken könnten.

- 🐻 American Express Bear Case

Fairer Wert: $350,87

Aktueller Kurs liegt 4,1% über diesem fairen Wert

Erwartetes Umsatzwachstum: 10,1%

- Die Konzentration auf Premium-Kartenmitglieder, Produktinnovationen und jüngere Bevölkerungsgruppen unterstützt die Kundenbindung, das internationale Wachstum und die zukünftige Ertragsstabilität.

- Starke Kreditqualität und disziplinierte Kapitalstrategien tragen dazu bei, stabile Margen und beständige Investitionen in Produkte und Partnerschaften aufrechtzuerhalten.

- Der zunehmende Wettbewerb, die Verlagerung auf digitale Zahlungsalternativen und die starke Abhängigkeit des Unternehmens vom US-Markt stellen Risiken für das langfristige Wachstum und die Rentabilität dar.

Sind Sie der Meinung, dass die Geschichte von American Express noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob American Express unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:AXP

Advertisement