Stock Analysis

Victory Capital Holdings und 2 weitere US-Wachstumsaktien mit hohem Insideranteil

Reviewed by Simply Wall St

Da der US-Aktienmarkt, angetrieben durch robuste Leistungen in Sektoren wie dem Technologiesektor, weiterhin Rekordhöhen erreicht, beobachten die Anleger die Marktdynamik und die Fundamentaldaten der Unternehmen sehr genau. In diesem Zusammenhang können Wachstumsunternehmen mit hohen Insiderbeteiligungen besonders interessant sein, da hohe Insiderbeteiligungen oft das Vertrauen derjenigen in die Zukunft des Unternehmens signalisieren, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.7% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Celsius Holdings (NasdaqCM:CELH) | 10.5% | 21.5% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15% | 84.1% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

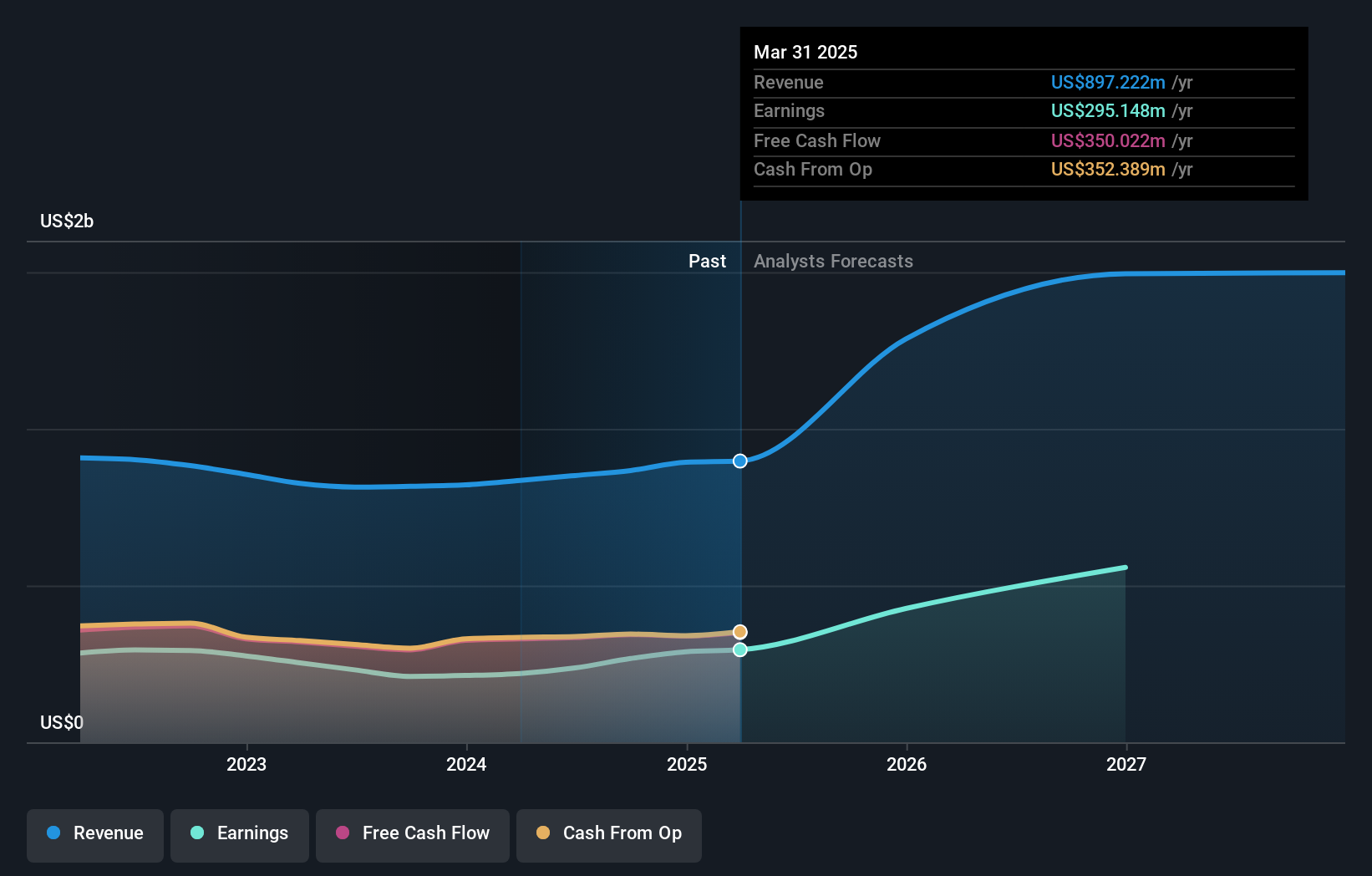

Victory Capital Holdings (NasdaqGS:VCTR)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Victory Capital Holdings, Inc. ist eine sowohl in den Vereinigten Staaten als auch international tätige Vermögensverwaltungsgesellschaft mit einer Marktkapitalisierung von rund 3,14 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet 835,57 Mio. $ an Einnahmen aus der Bereitstellung von Anlageverwaltungsdienstleistungen und -produkten.

Insider-Besitz: 12.1%

Gewinnwachstumsprognose: 33,5% p.a.

Victory Capital Holdings, das sich durch einen hohen Insideranteil auszeichnet, ist für ein beträchtliches Wachstum bereit, wobei die Erträge in den nächsten drei Jahren voraussichtlich deutlich steigen werden. Kürzlich sicherte sich das Unternehmen eine strategische Allianz, indem es Amundi US in sein Geschäft integrierte und damit seine Anlagekapazitäten und seine globale Reichweite verbesserte. Dieser Schritt fällt mit einem gesunden vierteljährlichen Gewinnwachstum und einer strategischen Schuldenrefinanzierung zusammen, die die finanzielle Flexibilität erhöht. Es ist jedoch darauf hinzuweisen, dass die hohe Verschuldung des Unternehmens und die unsichere Dividendenentwicklung konservativen Anlegern Sorgen bereiten könnten.

- Klicken Sie hier, um die Nuancen von Victory Capital Holdings mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht Victory Capital Holdings impliziert, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

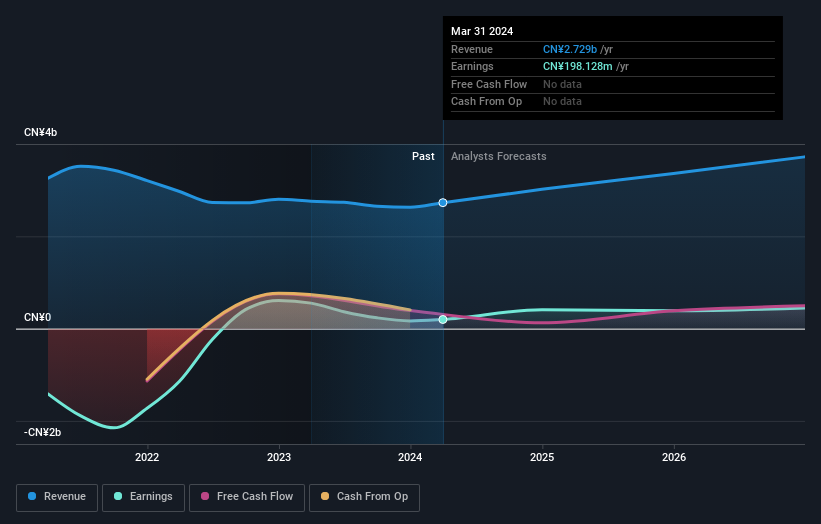

Waterdrop (NYSE:WDH)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Waterdrop Inc. ist ein Online-Versicherungsmakler in der Volksrepublik China, der Nutzer mit Versicherungsprodukten verschiedener Unternehmen verbindet und eine Marktkapitalisierung von rund 453,80 Mio. $ aufweist.

Betrieb: Waterdrop Inc. erwirtschaftet in erster Linie Einnahmen aus seinen Versicherungsmaklerdiensten in Höhe von 2,41 Mrd. CN¥ und erzielt außerdem 188,01 Mio. CN¥ aus seinen Crowdfunding-Aktivitäten.

Insider-Besitz: 21,7%

Gewinnwachstumsprognose: 24% p.a.

Waterdrop, ein Unternehmen mit hohem Insideranteil, meldete ein robustes erstes Quartal 2024 mit einem Umsatzanstieg auf 704,7 Mio. CNY gegenüber 606,17 Mio. CNY im Vorjahr und einem Anstieg des Nettogewinns auf 80,63 Mio. CNY gegenüber 49,73 Mio. CNY. Trotz dieses Wachstums ist die Umsatzprognose des Unternehmens langsamer als die Erwartungen des breiten Marktes, aber die Gewinne werden voraussichtlich schneller wachsen als der Durchschnitt des US-Marktes mit einer beeindruckenden Rate von etwa 24 % pro Jahr. Darüber hinaus hat Waterdrop vor kurzem einen innovativen Gesichtswäscher für die Hautpflege auf den Markt gebracht, der seine Marktreichweite erweitern und sein Produktportfolio in gesundheitsbezogenen Sektoren verbessern könnte. Analysten gehen jedoch davon aus, dass die Eigenkapitalrendite von Waterdrop in den nächsten drei Jahren mit rund 7,6 % niedrig bleiben könnte, auch wenn der Aktienkurs voraussichtlich deutlich steigen wird.

- Informieren Sie sich über die Besonderheiten von Waterdrop in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Waterdrop höher ist, als es die Finanzkennzahlen rechtfertigen würden.

XPeng (NYSE:XPEV)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: XPeng Inc. ist ein Unternehmen mit Sitz in der Volksrepublik China, das sich auf das Design, die Entwicklung, die Herstellung und die Vermarktung intelligenter Elektrofahrzeuge konzentriert und eine Marktkapitalisierung von ca. 7,06 Mrd. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie im Bereich der Automobilherstellung, die sich auf insgesamt 33,19 Mrd. CN¥ belaufen.

Insider-Besitz: 23,4%

Gewinnwachstumsprognose: 59,2% p.a.

XPeng, ein wachstumsorientiertes Unternehmen mit signifikantem Insiderbesitz, meldete im ersten Quartal 2024 einen deutlichen Umsatzanstieg von 4,03 Mrd. CNY auf 6,55 Mrd. CNY im Jahresvergleich und verringerte gleichzeitig seinen Nettoverlust erheblich. Trotz dieser Fortschritte und eines robusten Anstiegs der Auslieferungen von Smart EVs war der Aktienkurs des Unternehmens in den letzten drei Monaten sehr volatil. Es wird erwartet, dass XPeng innerhalb von drei Jahren profitabel sein wird, wobei das prognostizierte Umsatzwachstum mit 26,9 % jährlich deutlich über dem Durchschnitt des US-Marktes liegt. Allerdings kam es im vergangenen Jahr zu einer Verwässerung der Aktionäre, und die Eigenkapitalrendite wird in drei Jahren mit 0,9 % voraussichtlich niedrig bleiben.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von XPeng zu verstehen.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von XPeng zu pessimistisch sein.

Zusammenfassend lässt sich sagen

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende US-Unternehmen mit hohem Insideranteil hat 179 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 182 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.