Advertisement

Hat der Markt PayPal nach den KI-Initiativen und dem jüngsten 2,9 %igen Aufschwung übersehen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob PayPal Holdings die Value-Aktie sein könnte, die Ihr Portfolio braucht? Schauen wir uns einmal genauer an, ob der Markt etwas übersehen hat oder ob der aktuelle Aktienkurs die Position des Unternehmens korrekt widerspiegelt.

- Nach einer gewissen Volatilität ist die Aktie in der letzten Woche um 2,9 % gestiegen. Dennoch ist sie im letzten Monat um 12,0 % und im letzten Jahr um 28,4 % gesunken. Diese starken Schwankungen werfen Fragen zu den wahrgenommenen Risiken und Chancen auf.

- Kürzlich erregten Nachrichten über den Vorstoß von PayPal, sein Geschäft zu rationalisieren und fortschrittliche KI-gestützte Lösungen einzuführen, Aufmerksamkeit. Dies hat die Debatte darüber angeheizt, ob das Unternehmen in der Lage ist, sein Wachstum wieder zu steigern. Wichtige Produktaktualisierungen und weitere Schritte in Richtung digitaler Zahlungen halten das Interesse der Anleger aufrecht, auch wenn der Fintech-Sektor insgesamt unter Druck steht.

- In Bezug auf die Bewertung erreicht PayPal 5 von 6 Punkten in unserem Bewertungscheck, was darauf hindeutet, dass das Unternehmen bei den meisten Schlüsselkennzahlen unterbewertet ist. Im Artikel wird erläutert, warum dieser Wert wichtig ist, wie die Bewertung berechnet wird und wie man diese Erkenntnisse am Ende des Artikels noch besser nutzen kann.

Ansatz 1: Analyse der Exzessrendite von PayPal Holdings

Das Excess-Returns-Bewertungsmodell untersucht, wie viel Wert ein Unternehmen über seinen Eigenkapitalkosten generiert. Vereinfacht ausgedrückt misst es die Fähigkeit von PayPal Holdings, investiertes Kapital in Gewinne umzuwandeln, die die Erwartungen der Aktionäre übertreffen, wobei der Schwerpunkt auf langfristigen, nachhaltigen Renditen und nicht auf kurzfristigen Marktbewegungen oder Schlagzeilengewinnen liegt.

Zu den wichtigsten Bewertungskennzahlen für PayPal gehören ein Buchwert von 21,46 $ pro Aktie und ein stabiler Gewinn pro Aktie (EPS) von 6,20 $, basierend auf zukunftsorientierten Schätzungen von 10 Analysten. Die Eigenkapitalkosten liegen bei 1,97 $ pro Aktie, was zu einer Überschussrendite von 4,23 $ pro Aktie führt. Langfristig wird erwartet, dass PayPal eine durchschnittliche Eigenkapitalrendite von 24,41 % beibehält, wobei der stabile Buchwert auf der Grundlage von Konsenszahlen aus acht Analystenprognosen auf 25,40 $ pro Aktie steigen dürfte.

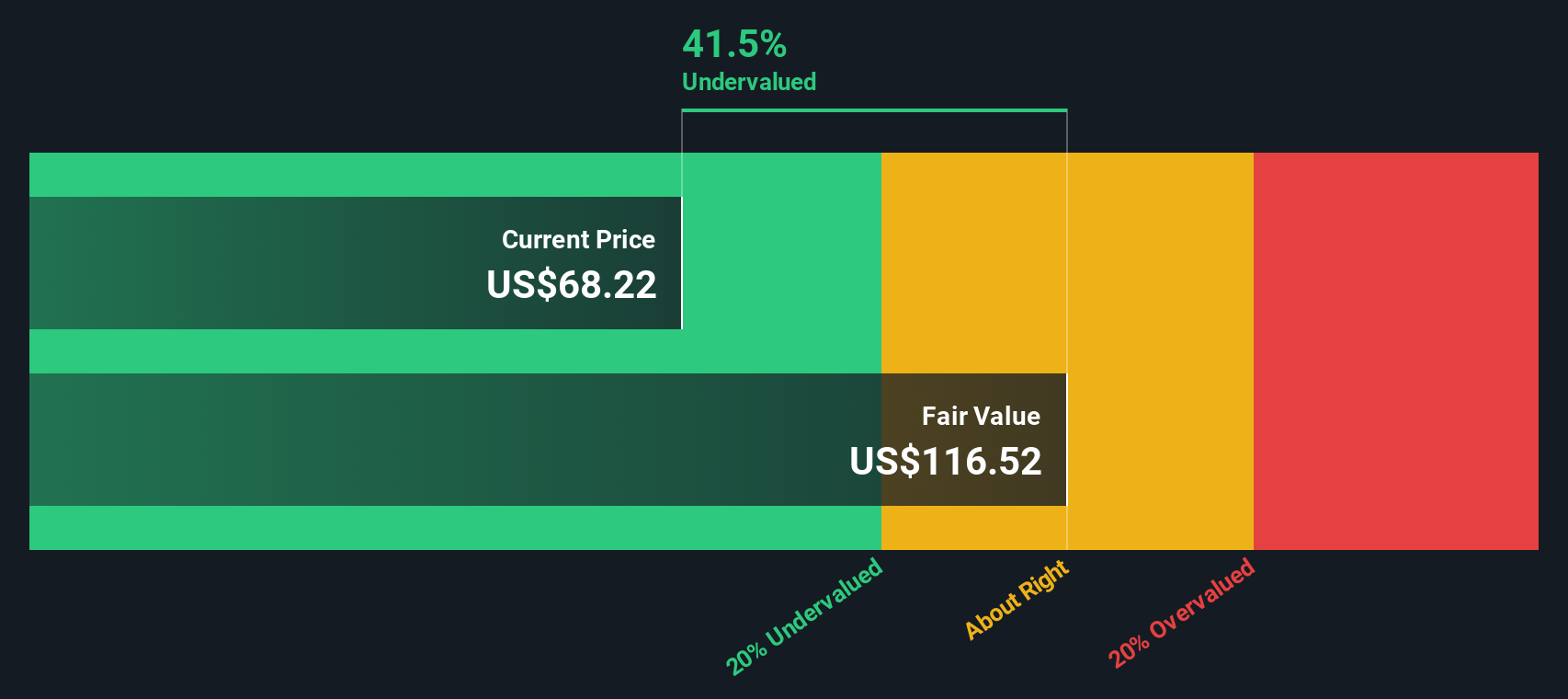

Auf der Grundlage dieser Eingaben schätzt das Excess-Returns-Modell den inneren Wert von PayPal auf 119,83 $ je Aktie. Dies deutet darauf hin, dass die Aktie im Vergleich zu den jüngsten Handelsniveaus derzeit 48,4 % unterbewertet ist, was darauf hindeuten könnte, dass der Markt das langfristige Ertragspotenzial des Unternehmens im Verhältnis zu seiner Kapitalbasis unterschätzt.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass PayPal Holdings um 48,4 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 926 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: PayPal Holdings Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie PayPal Holdings, da es den Marktpreis eines Unternehmens direkt mit seinem Gewinn pro Aktie in Beziehung setzt. Dies macht es zu einer einfachen Momentaufnahme dessen, wie viel Investoren bereit sind, heute für zukünftige Gewinnströme zu zahlen.

Das "richtige" oder faire KGV für eine Aktie hängt von den Wachstumserwartungen und dem Risiko ab. Wachstumsstarke Unternehmen oder solche mit einem geringeren Risiko sind in der Regel mit einem höheren KGV bewertet, da die Märkte von größeren künftigen Gewinnen ausgehen. Umgekehrt werden Unternehmen, die mit Verlangsamungen oder größerer Unsicherheit konfrontiert sind, tendenziell zu niedrigeren Multiplikatoren gehandelt.

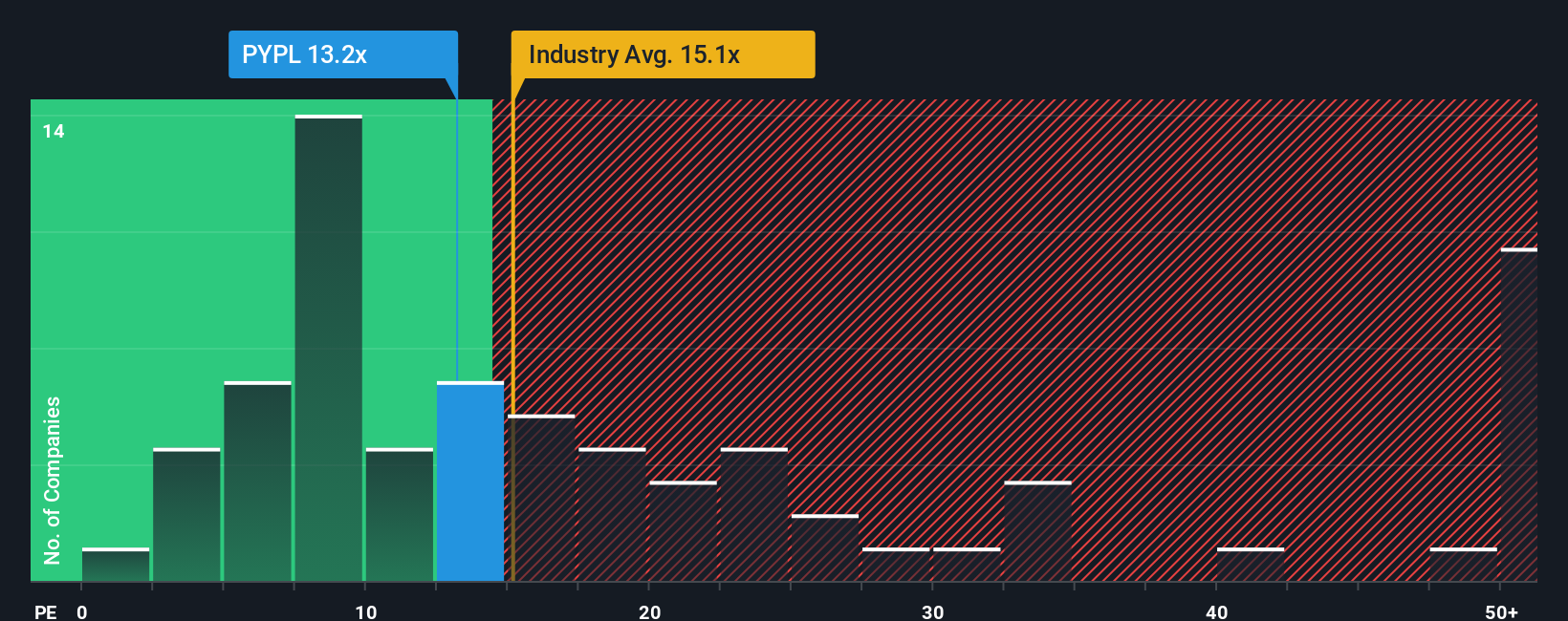

Derzeit wird PayPal mit einem KGV von 11,77x gehandelt. Dies liegt deutlich unter dem Branchendurchschnitt von 13,61x und dem Durchschnitt der Vergleichsgruppe von 58,12x. Ein Vergleich der KGVs bietet zwar einen nützlichen Kontext, berücksichtigt aber keine unternehmensspezifischen Faktoren wie Marge, Umfang oder erwartetes Gewinnwachstum.

An dieser Stelle kommt das "faire Verhältnis" von Simply Wall St ins Spiel. Das faire Verhältnis, das für PayPal mit dem 17,44-fachen berechnet wurde, berücksichtigt nicht nur den Sektor und die Größe des Unternehmens, sondern auch einzigartige Faktoren wie das erwartete Gewinnwachstum, die Gewinnspanne, das Risikoprofil und die Marktkapitalisierung. Durch die Integration dieser Details bietet es einen präziseren Bewertungsmaßstab als einfache Peer- oder Branchendurchschnitte.

Mit einem aktuellen KGV von 11,77x gegenüber einem fairen Verhältnis von 17,44x erscheinen die Aktien von PayPal nach diesem Ansatz deutlich unterbewertet. Diese Lücke spiegelt das Aufwärtspotenzial wider, das sich ergibt, wenn das Unternehmen die prognostizierten Erwartungen erfüllt oder übertrifft.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr PayPal Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen, einen leistungsfähigeren und dynamischeren Ansatz, der auf der Community-Seite von Simply Wall St zur Verfügung steht und von Millionen von Investoren genutzt wird.

Ein Narrativ ist nicht nur eine Zahl. Es ist Ihre Investitionsgeschichte, die auf persönlichen Annahmen über PayPal Holdings beruht: Ihre Ansichten über zukünftige Umsätze, Gewinne, Gewinnspannen und den fairen Wert, kombiniert mit den spezifischen Geschäfts- und Branchentrends, die Ihrer Meinung nach die Zukunft des Unternehmens prägen werden.

Durch die Erstellung eines Narrativs verankern Sie Ihren Ausblick in einer Finanzprognose und übersetzen diese direkt in einen fairen Wert. Dieser kann dann sofort mit dem aktuellen Marktpreis verglichen werden, damit Sie entscheiden können, ob Sie kaufen, halten oder verkaufen wollen.

Narratives sind einfach und für jeden Anleger zugänglich und werden automatisch aktualisiert, sobald neue Informationen, wie z. B. Ertragszahlen oder aktuelle Nachrichten, veröffentlicht werden, so dass Sie immer auf dem neuesten Stand sind.

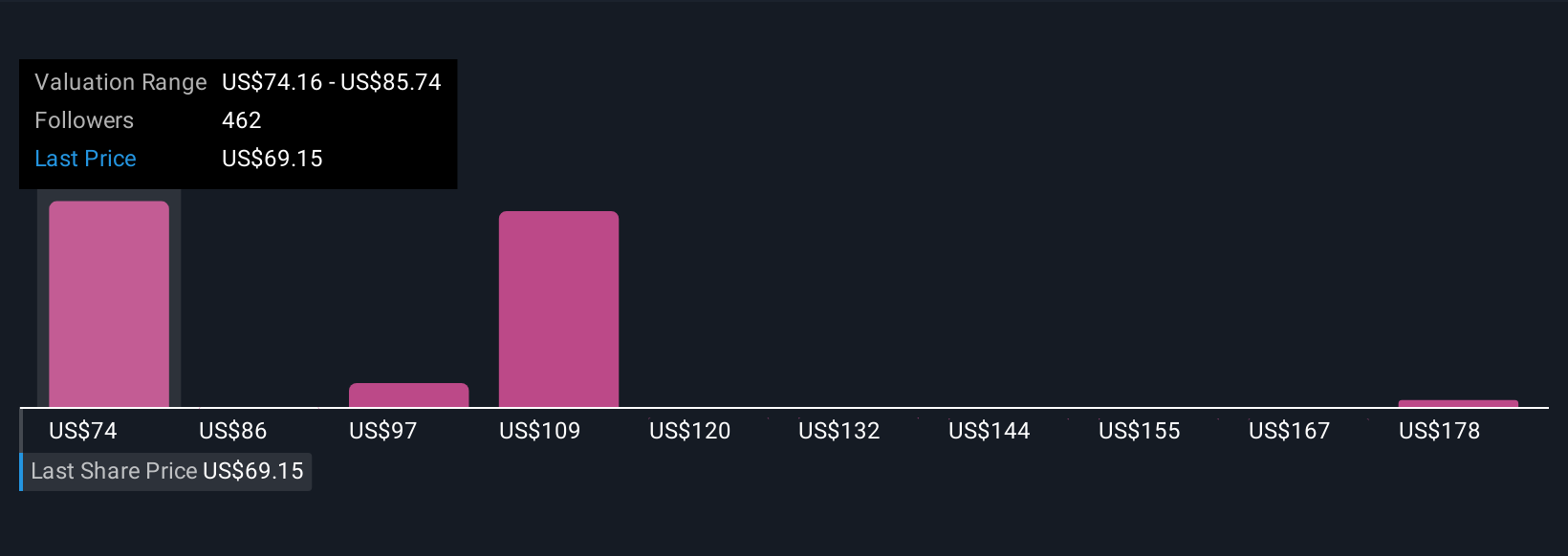

Beispielsweise sehen einige Anleger den fairen Wert von PayPal bei 133,95 $ auf der Grundlage eines optimistischen Wachstums, während andere vorsichtige Schätzungen verwenden und zu Werten von nur 82,22 $ kommen. Beide spiegeln eine unterschiedliche Einschätzung der Aussichten und Risiken von PayPal wider.

Glauben Sie, dass hinter der Geschichte von PayPal Holdings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PayPal Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:PYPL

Advertisement