Advertisement

Bewertung der hohen Bewertung von Nasdaq nach dem starken mehrjährigen Kursanstieg

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Nasdaq nach einem so starken mehrjährigen Lauf noch immer ein Kauf ist, sind Sie nicht allein. Dies ist genau die Art von Aktie, bei der die Bewertung wirklich zählt.

- Trotz eines Rückgangs von 1,8 % in der letzten Woche sind die Aktien im letzten Monat immer noch um 2,9 % gestiegen, im bisherigen Jahresverlauf um 14,1 % und in den letzten fünf Jahren um 126,2 %. Das wirft natürlich die Frage auf, wie viel Aufwärtspotenzial wirklich noch vorhanden ist.

- Die jüngsten Schlagzeilen konzentrierten sich darauf, dass Nasdaq seine Rolle als Technologie- und Datenplattform für die globalen Märkte weiter ausbauen will. Gleichzeitig beobachten die Anleger, wie die sich entwickelnde Mischung aus wiederkehrenden Einnahmen und marktsensiblen Aktivitäten sowohl die Wachstumsaussichten als auch die Risikowahrnehmung neu gestalten könnte.

- Derzeit erreicht Nasdaq bei unseren Bewertungstests nur 1 von 6 Punkten, was darauf hindeutet, dass die Aktie bei den meisten traditionellen Messgrößen kein Schnäppchen ist. Die wahre Geschichte zeigt sich, wenn wir verschiedene Bewertungsansätze vergleichen und später in diesem Artikel eine umfassendere Methode zur Beurteilung des tatsächlichen Wertes der Aktie betrachten.

Nasdaq erreicht bei unseren Bewertungstests nur 1/6 der Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Nasdaq-Exzessrendite-Analyse

Das Excess-Returns-Modell untersucht, wie viel Gewinn ein Unternehmen über die von den Anlegern geforderte Mindestrendite für sein Eigenkapital hinaus erwirtschaften kann, und kapitalisiert dann diese zusätzlichen Gewinne in einen geschätzten inneren Wert pro Aktie.

Für Nasdaq beginnt das Modell mit einem Buchwert von 20,99 $ pro Aktie und einem stabilen EPS von 4,08 $ pro Aktie, basierend auf gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 4 Analysten. Bei einer durchschnittlichen Eigenkapitalrendite von 17,64 % und Eigenkapitalkosten von 1,99 $ pro Aktie wird erwartet, dass das Unternehmen eine Überschussrendite von 2,09 $ pro Aktie erzielt. Die Analysten erwarten außerdem einen Anstieg des stabilen Buchwerts auf 23,15 $ pro Aktie, basierend auf den Schätzungen von 3 Analysten, was auf laufende Reinvestitionen zu attraktiven Raten schließen lässt.

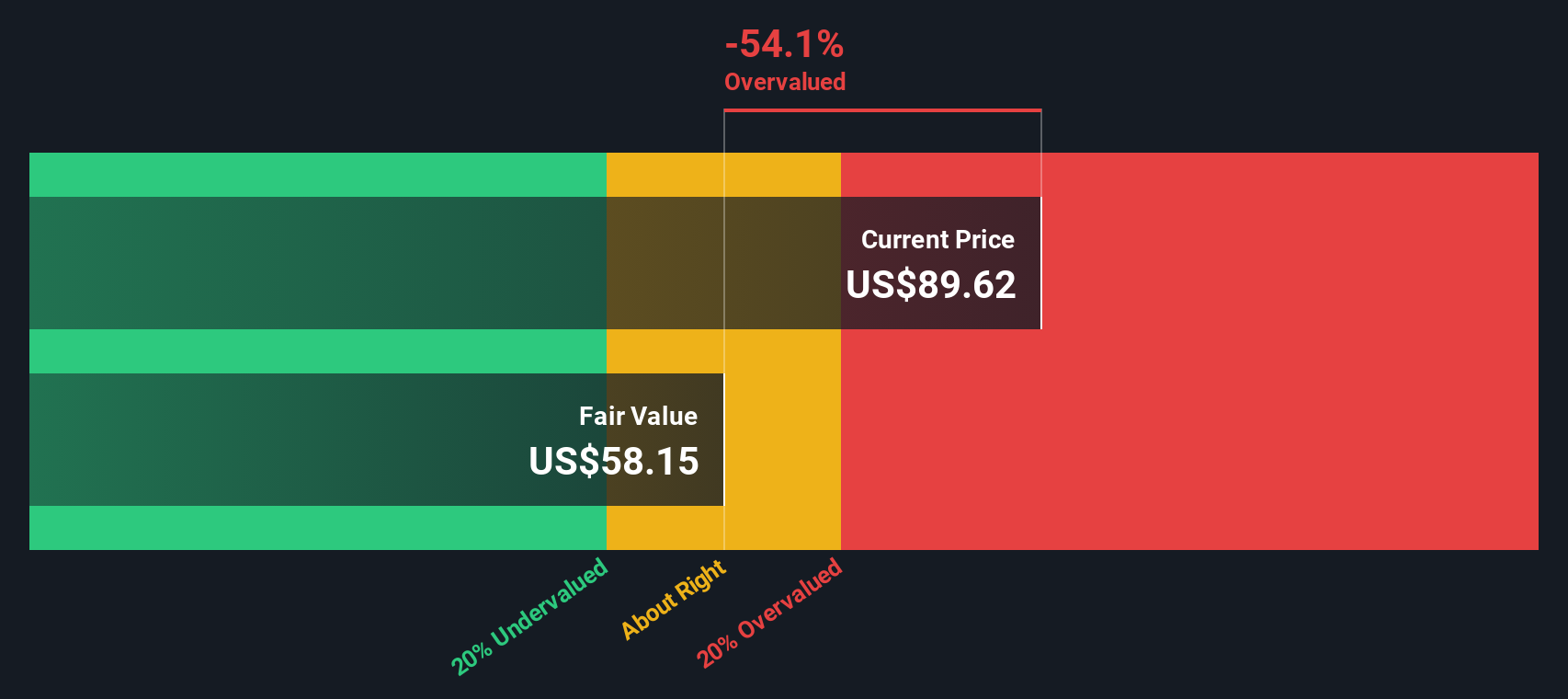

Wenn diese Überschussrenditen in die Zukunft projiziert und abgezinst werden, ergibt sich nach dem Modell ein innerer Wert von etwa 62,27 $ pro Aktie. Da die Excess-Returns-Bewertung darauf hindeutet, dass die Aktie im Vergleich zum aktuellen Marktpreis um 41,8 % überbewertet ist, erscheint Nasdaq nach dieser Kennzahl reichlich gepreist.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Nasdaq um 41,8% überbewertet sein könnte. Entdecken Sie 917 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Nasdaq-Kurs vs. Gewinn

Für ein beständig profitables Unternehmen wie Nasdaq ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Maßstab, da es den Preis, den Anleger heute zahlen, direkt mit der aktuellen Ertragskraft des Unternehmens verknüpft. Im Allgemeinen rechtfertigen ein schnelleres Gewinnwachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder eine höhere Unsicherheit dieses Verhältnis nach unten ziehen sollten.

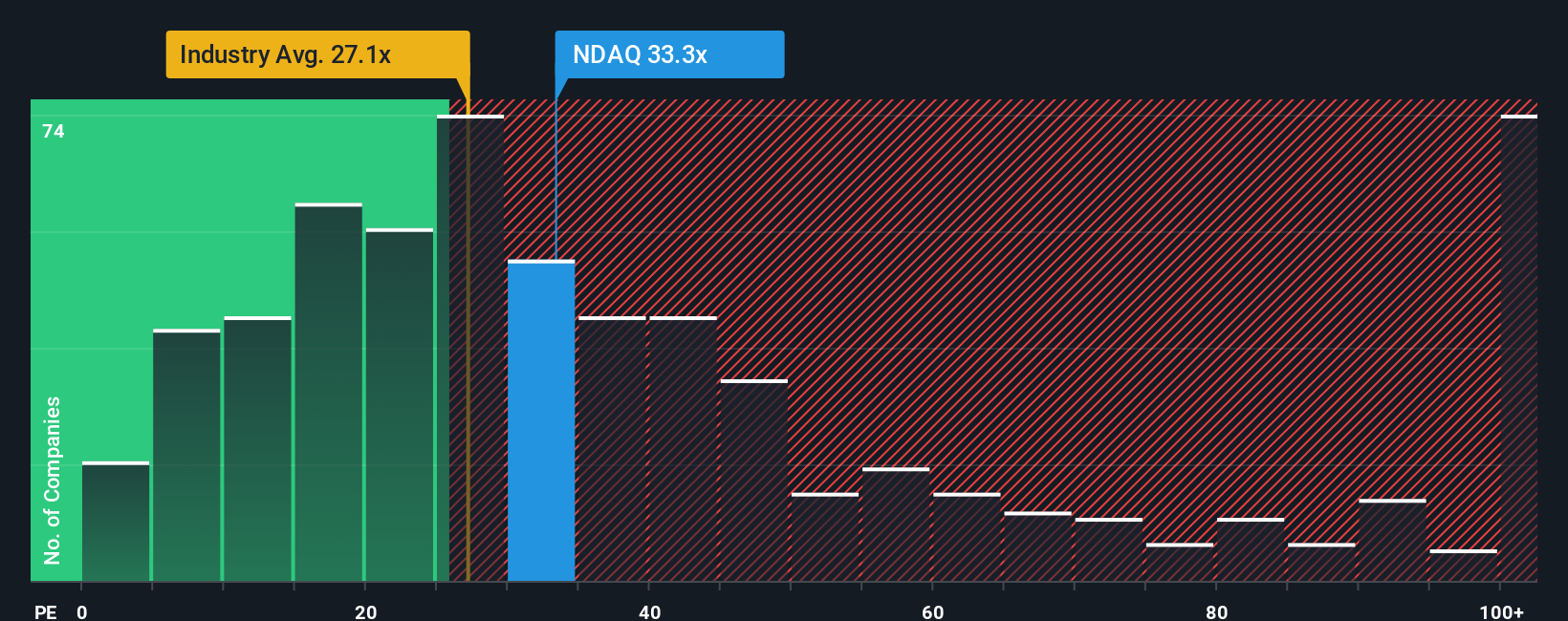

Nasdaq wird derzeit mit einem KGV von etwa 31,0 gehandelt, was etwas unter dem 31,9-fachen des Durchschnitts seiner engsten Konkurrenten liegt, aber deutlich über dem breiteren Durchschnitt der Kapitalmarktbranche von 23,9. Auf den ersten Blick deutet dies darauf hin, dass die Anleger bereits einen Aufschlag für die Gewinne von Nasdaq im Vergleich zu den typischen Unternehmen der Branche zahlen, auch wenn sie im Großen und Ganzen mit denen vergleichbarer Unternehmen hoher Qualität übereinstimmen.

Um diese Sichtweise zu verfeinern, schätzt das Fair Ratio Framework von Simply Wall St, wie hoch ein besser angepasstes KGV sein sollte, nachdem es die spezifischen Gewinnwachstumsaussichten, die Rentabilität, das Risikoprofil, die Branche und die Marktkapitalisierung von Nasdaq berücksichtigt hat. Für Nasdaq liegt dieses faire Verhältnis bei 16,0x. Auf der Grundlage dieser Fundamentaldaten können die Anleger vernünftigerweise erwarten, dass sie näher am mittleren Zehntel des Gewinns und nicht über dem 30-fachen liegen. Da das aktuelle KGV von 31,0x deutlich über diesem fairen Verhältnis liegt, wird die Aktie bei diesem Ansatz als erheblich überbewertet eingestuft.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Nasdaq-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht der Nasdaq-Geschichte mit einer konkreten Prognose und dem fairen Wert zu verbinden, und das alles innerhalb der Community-Seite auf der Plattform von Simply Wall St, die von Millionen von Anlegern genutzt wird. In einem Narrativ können Sie darlegen, warum Sie glauben, dass sich Umsätze, Gewinne und Gewinnspannen in eine bestimmte Richtung entwickeln werden, und dieses Narrativ in eine Reihe von Zahlen und schließlich in einen fairen Wert umwandeln, den Sie direkt mit dem heutigen Aktienkurs vergleichen können, um eine Anlageentscheidung zu treffen. Da sich diese Narrative dynamisch aktualisieren, wenn neue Nachrichten, Gewinne oder Prognosen eintreffen, kann sich Ihre Fair-Value-Ansicht mit den Fakten weiterentwickeln, anstatt in der Zeit zu verharren. Ein Nasdaq-Narrativ könnte beispielsweise eher bullish sein, wenn man davon ausgeht, dass die Lösungen und Cloud-Partnerschaften des Unternehmens zu einem stärkeren Wachstum führen und einen Kurs rechtfertigen, der näher am hohen Analystenziel von etwa 115 US-Dollar liegt. Ein vorsichtigeres Narrativ könnte sich auf regulatorische und makroökonomische Risiken konzentrieren und näher am niedrigen Ziel von etwa 74 $ landen. Wenn Sie sehen, wo Ihre eigene Ansicht dazwischen liegt, können Sie mit mehr Überzeugung handeln.

Glauben Sie, dass hinter der Nasdaq-Geschichte mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Nasdaq unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:NDAQ

Advertisement