Advertisement

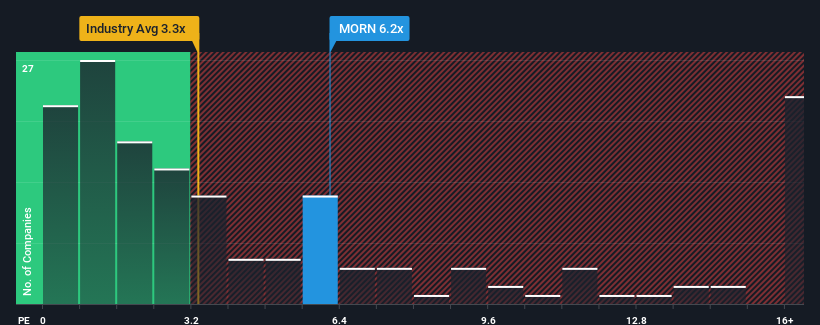

Wenn man sieht, dass fast die Hälfte der Unternehmen in der Kapitalmarktbranche in den USA ein Kurs-Umsatz-Verhältnis (oder "P/S") von unter 3,3x haben, scheint Morningstar, Inc.(NASDAQ:MORN) mit seinem P/S-Verhältnis von 6,2x starke Verkaufssignale auszusenden. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark erhöhte Kurs-Umsatz-Verhältnis gibt.

Siehe unsere letzte Analyse für Morningstar

Wie sieht die jüngste Performance von Morningstar aus?

Mit einem Umsatzwachstum, das hinter dem der meisten anderen Unternehmen zurückbleibt, hat Morningstar in letzter Zeit eine relativ träge Entwicklung genommen. Es könnte sein, dass viele erwarten, dass sich die wenig inspirierende Umsatzentwicklung deutlich erholen wird, was das KGV vor dem Zusammenbruch bewahrt hat. Sollte dies nicht der Fall sein, könnten die bestehenden Aktionäre sehr nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht auf Morningstar dabei, herauszufinden, was sich am Horizont abzeichnet.Wie entwickelt sich das Umsatzwachstum von Morningstar?

Um das Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Morningstar ein herausragendes Wachstum erzielen, das weit über dem der Branche liegt.

Rückblickend konnte das Unternehmen im letzten Jahr einen ordentlichen Anstieg der Einnahmen um 13 % verzeichnen. In den letzten drei Jahren ist der Gesamtumsatz sogar um 40 % gestiegen, was durch die kurzfristige Entwicklung etwas begünstigt wurde. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Was die Aussichten betrifft, so dürften die beiden Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein Wachstum von 7,8 % pro Jahr erwarten. Für den Rest der Branche wird ein jährliches Wachstum von 7,8 % prognostiziert, was keinen wesentlichen Unterschied darstellt.

Vor diesem Hintergrund finden wir es interessant, dass das Kurs-Gewinn-Verhältnis von Morningstar höher ist als das der anderen Unternehmen der Branche. Offensichtlich sind viele Anleger des Unternehmens optimistischer als die Analysten vermuten und sind nicht gewillt, ihre Aktien jetzt loszulassen. Allerdings wird es schwierig sein, weitere Gewinne zu erzielen, da dieses Niveau des Umsatzwachstums den Aktienkurs wahrscheinlich irgendwann belasten wird.

Das Wichtigste zum Schluss

Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Erwartungen für die Zukunft zu beurteilen.

Da die Umsatzprognosen mit denen der Branche übereinstimmen, scheint Morningstar derzeit mit einem höheren Kurs-Umsatz-Verhältnis als erwartet gehandelt zu werden. Wenn wir ein Umsatzwachstum sehen, das gerade so hoch ist wie das der Branche, erwarten wir nicht, dass die KGV-Zahlen auf lange Sicht überhöht bleiben. Wenn es dem Unternehmen nicht gelingt, dem Rest der Branche kurzfristig einen Schritt voraus zu sein, wird es eine Herausforderung sein, den Aktienkurs auf dem derzeitigen Niveau zu halten.

Man muss immer auf die Risiken achten - Morningstar hat zum Beispiel 1 Warnzeichen , auf das man achten sollte.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen Ausschau halten und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Morningstar unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:MORN

Advertisement