Advertisement

Ist jetzt der richtige Zeitpunkt, um LPL Financial nach der Erweiterung des Beraternetzwerks erneut zu besuchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob LPL Financial Holdings immer noch ein solides Value Play ist oder ob die beeindruckende Entwicklung das Unternehmen teuer erscheinen lässt? Sie sind nicht der Einzige, der sich fragt, ob jetzt der richtige Zeitpunkt ist, um sich die Aktie genauer anzusehen.

- Die Aktie hat ihren stetigen Aufstieg fortgesetzt und ist in der letzten Woche um 2,8 %, im letzten Monat um 2,9 % und seit Jahresbeginn um beachtliche 7,8 % gestiegen.

- In jüngster Zeit hat LPL Financial sein Beraternetzwerk ausgebaut und in Technologielösungen investiert, was in der Branche für positive Aufmerksamkeit sorgte. Diese strategischen Entwicklungen haben den Optimismus geschürt und wahrscheinlich zum jüngsten Anstieg des Aktienkurses beigetragen.

- Was die Bewertung angeht, so liegt LPL Financial Holdings bei unserem Value Score bei 2 von 6, was darauf hindeutet, dass die Geschichte mehr zu bieten hat, als man auf den ersten Blick sieht. Lassen Sie uns untersuchen, wie die verschiedenen Bewertungsansätze zusammenpassen. Bleiben Sie dran, um am Ende dieses Artikels eine Perspektive zu finden, die sich von der Masse abhebt.

LPL Financial Holdings erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: LPL Financial Holdings Excess Returns Analyse

Das Excess-Returns-Bewertungsmodell gibt Aufschluss darüber, ob LPL Financial Holdings Renditen auf das investierte Kapital erwirtschaftet, die über seinen Eigenkapitalkosten liegen. Diese Methode hebt hervor, wie viel Wert ein Unternehmen über das hinaus schafft, was die Aktionäre für die Übernahme des Investitionsrisikos erwarten würden, wobei der Schwerpunkt auf dem Buchwert, der Eigenkapitalrendite und dem prognostizierten Wachstum liegt.

Für LPL Financial Holdings ergibt die jüngste Analyse die folgenden Zahlen:

- Buchwert: 63,01 $ je Aktie

- Stabiles EPS: 26,58 $ pro Aktie (basierend auf den zukünftigen Eigenkapitalrendite-Schätzungen von vier Analysten)

- Eigenkapitalkosten: $9,13 pro Aktie

- Überschussrendite: $17,44 pro Aktie

- Durchschnittliche Eigenkapitalrendite: 28,49 %.

- Stabiler Buchwert: 93,28 $ pro Aktie (aus den Prognosen von drei Analysten)

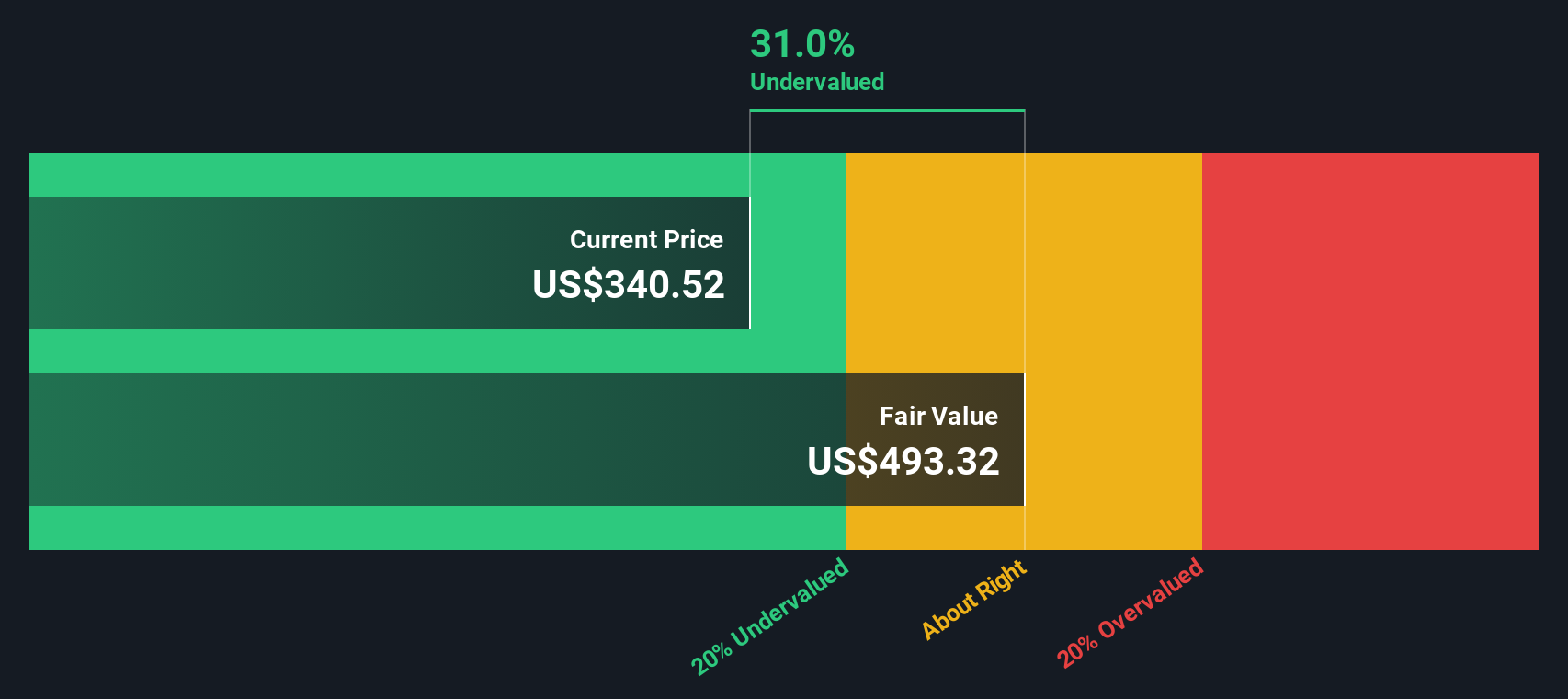

Angesichts dieser Eingaben schätzt das Excess-Returns-Modell, dass LPL Financial Holdings mit einem Abschlag von etwa 1,8 % auf seinen inneren Wert gehandelt wird. Diese geringe Spanne deutet darauf hin, dass die Aktie im Verhältnis zu ihren Fundamentaldaten weder merklich unter- noch überbewertet ist.

Ergebnis: ÜBER RICHTIG

LPL Financial Holdings ist nach unseren Excess Returns fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

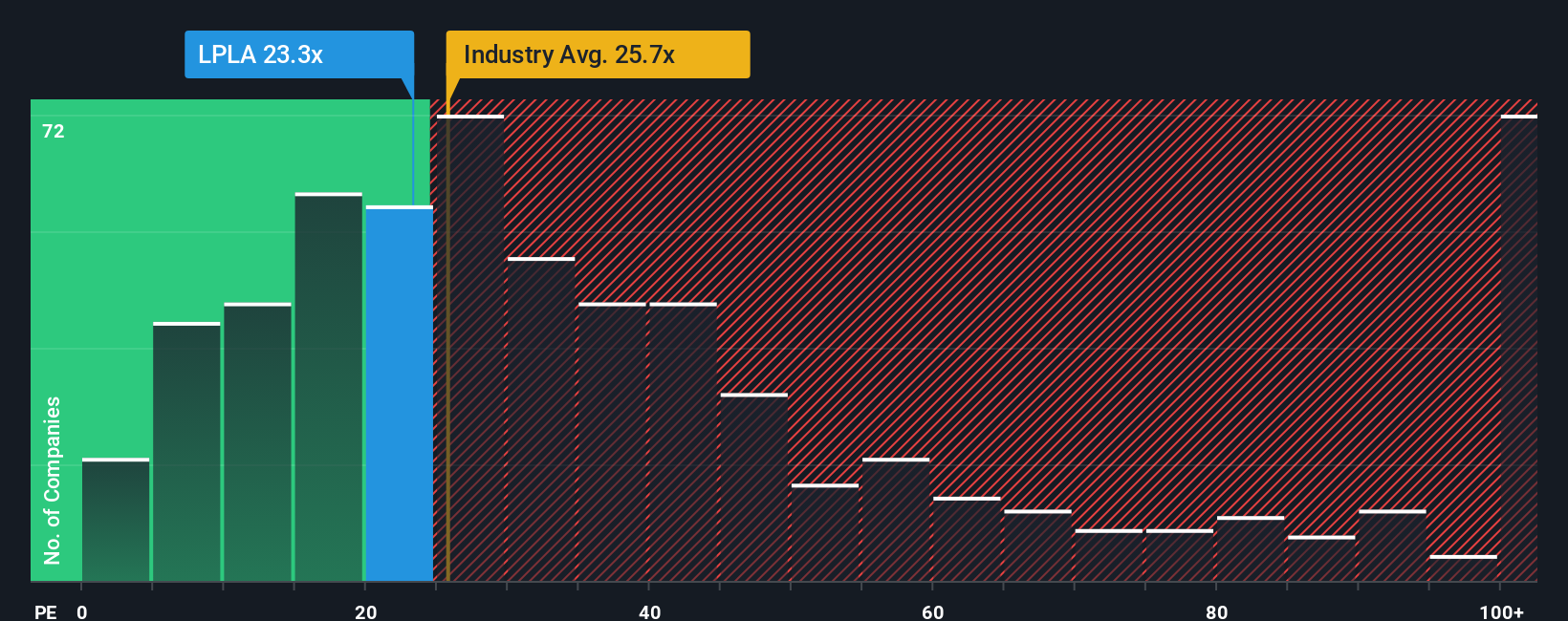

Ansatz 2: LPL Financial Holdings Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als die wichtigste Bewertungskennzahl für profitable Unternehmen wie LPL Financial Holdings. Es gibt an, wie viel die Anleger derzeit bereit sind, für jeden Dollar Gewinn zu zahlen, und bietet eine einfache Möglichkeit, die Bewertung sowohl mit anderen Unternehmen als auch mit der gesamten Branche zu vergleichen.

Wachstumserwartungen und Risiken spielen eine wichtige Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV. Unternehmen, von denen ein starkes zukünftiges Ertragswachstum erwartet wird oder die mit einem geringeren Risiko arbeiten, rechtfertigen in der Regel höhere KGVs, während langsamer wachsende oder risikoreichere Unternehmen mit niedrigeren KGVs bewertet werden.

LPL Financial Holdings wird derzeit mit einem KGV von 34 gehandelt und liegt damit deutlich über dem Durchschnitt der Kapitalmarktbranche von 23,6 und dem Durchschnitt der Vergleichsgruppe von 21,3. Auf den ersten Blick könnte dies darauf hindeuten, dass die Aktie im Vergleich zu ihren Wettbewerbern teuer ist. Allerdings kann es irreführend sein, sich ausschließlich auf Branchen- und Peer-Vergleiche zu verlassen, da diese die einzigartigen Wachstumsaussichten oder das Risikoprofil von LPL nicht vollständig berücksichtigen.

An dieser Stelle kommt das von Simply Wall St entwickelte "Fair Ratio" ins Spiel. Das faire Verhältnis für LPL Financial Holdings wird auf 21,5x geschätzt und spiegelt eine ausgewogene Perspektive wider, die das prognostizierte Gewinnwachstum, die Gewinnspannen, die Risiken und die Position des Unternehmens innerhalb der Branche berücksichtigt. Da dieser Ansatz mehr Kontext berücksichtigt als einfache Peer- oder Branchendurchschnittswerte, bietet er eine verfeinerte Benchmark.

Vergleicht man das aktuelle KGV von LPL von 34x mit dem fairen KGV von 21,5x, so wird deutlich, dass die Aktie über dem Wert gehandelt wird, der auf der Grundlage der Fundamentaldaten und der Aussichten des Unternehmens als angemessen angesehen werden kann.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1437 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr LPL Financial Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Ein Narrativ ist Ihre Geschichte für ein Unternehmen - es verbindet Ihre Aussichten für zukünftige Umsätze, Erträge und Margen mit einer Finanzprognose und schließlich mit einem fairen Wert. Anstatt sich nur auf die Zahlen zu konzentrieren, können Sie mit Narratives Ihre optimistische oder vorsichtige Sichtweise zu diesen Prognosen hinzufügen. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives als unkompliziertes, leicht zugängliches Instrument, um ihren Investitionsfall festzuhalten und zu sehen, wie ihre Ansicht im Vergleich zu anderen abschneidet.

Was Narratives wirklich leistungsfähig macht, ist die Tatsache, dass sie dynamisch mit neuen Informationen aktualisiert werden - wie z. B. Gewinne, Nachrichten oder Unternehmensankündigungen - so dass Ihre Bewertung immer die neueste Realität widerspiegelt. Durch den Vergleich Ihres fairen Wertes mit dem aktuellen Preis können Sie auf der Grundlage Ihrer eigenen Geschichte und nicht nur auf der Grundlage der Masse mit größerem Vertrauen handeln.

Wenn es beispielsweise um LPL Financial Holdings geht, könnte das Narrativ eines Anlegers von einer schnellen Einstellung von Beratern, robusten technologischen Fortschritten und einer Margenausweitung ausgehen, was für einen hohen fairen Wert spricht, während ein anderer vorsichtig sein könnte und Risiken in Zinsschwankungen oder einer Gebührenkompression sieht, was zu einer niedrigeren fairen Bewertung führt. Erzählungen helfen Ihnen, beide Seiten zu berücksichtigen und intelligentere, individuellere Entscheidungen zu treffen.

Glauben Sie, dass die Geschichte von LPL Financial Holdings noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LPL Financial Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:LPLA

LPL Financial Holdings

Advertisement