Advertisement

Bietet Interactive Brokers nach dem Fünf-Jahres-Anstieg von 392 % immer noch einen Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob die Interactive Brokers Group nach ihrem enormen Anstieg immer noch ein kluger Kauf ist oder ob der größte Teil des Aufschwungs bereits eingepreist ist, sind Sie nicht allein.

- Die Aktie ist im letzten Monat um 7,9 % gefallen, nachdem sie seit Jahresbeginn um 44,5 % und im letzten Jahr um beeindruckende 41,8 % zugelegt hat, was einen enormen Anstieg von 392,4 % in fünf Jahren bedeutet.

- Die Anleger reagierten auf eine Mischung aus makroökonomischen Schlagzeilen, darunter veränderte Zinserwartungen, die sich direkt auf die Erträge von Maklern auswirken, sowie auf das anhaltende Wachstum der Handelsvolumina im Einzelhandel und im algorithmischen Handel, die die langfristige Entwicklung des Unternehmens unterstützen. Gleichzeitig beeinflussen die Marktdiskussionen über eine strengere Regulierung und die Konkurrenz durch Null-Prozent-Plattformen weiterhin, wie Anleger künftiges Wachstum und Risiken einpreisen.

- Trotz dieses Hintergrunds erhält Interactive Brokers Group in unseren Bewertungstests derzeit nur 0/6 Punkte, was jeden überraschen mag, der sich nur die Performance-Charts ansieht. Als Nächstes werden wir verschiedene Bewertungsansätze durchgehen und dann mit einer ganzheitlicheren Betrachtungsweise darüber abschließen, was der Markt wirklich bereit ist, für dieses Unternehmen zu zahlen.

Interactive Brokers Group erreicht bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

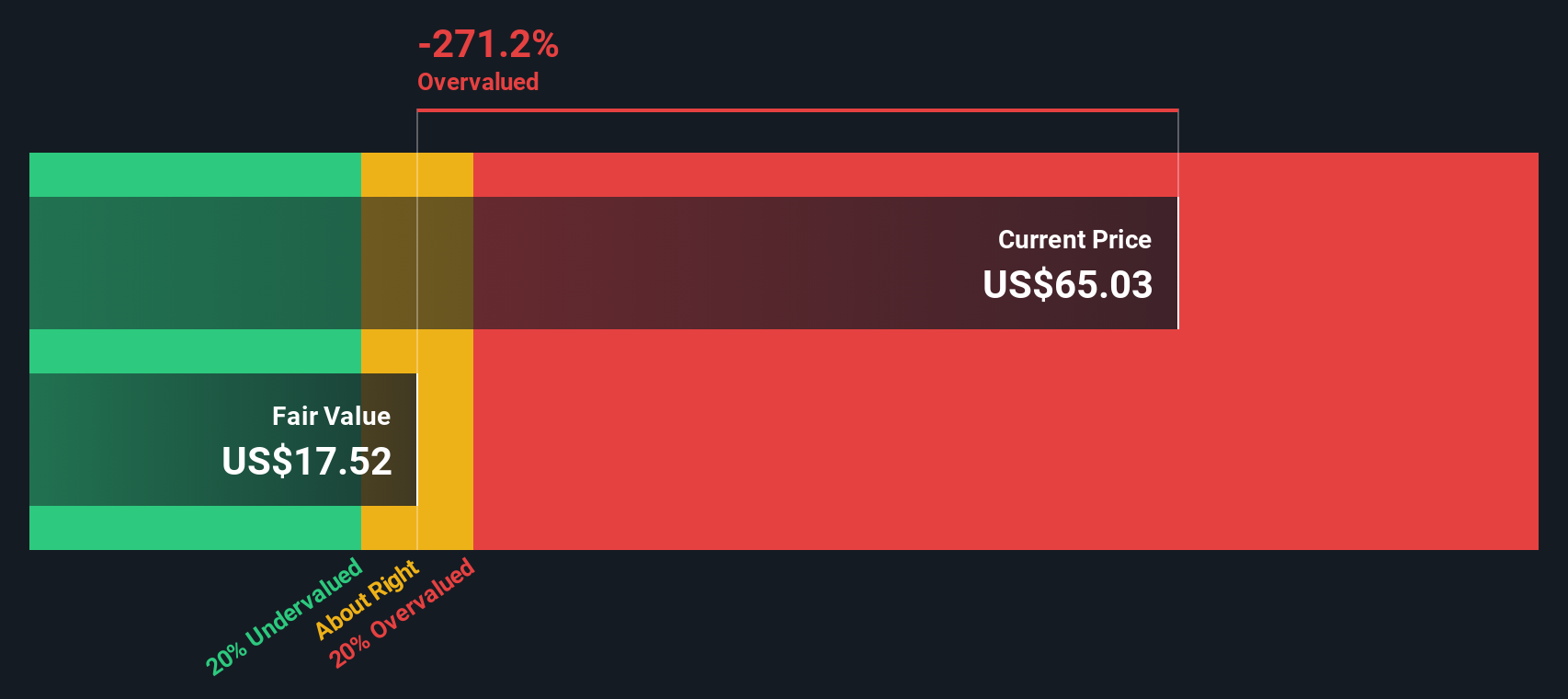

Ansatz 1: Interactive Brokers Group Excess Returns Analyse

Das Excess-Returns-Modell untersucht, wie viel Gewinn Interactive Brokers Group über die von den Anlegern geforderte Eigenkapitalrendite hinaus erwirtschaften kann, und kapitalisiert diese zusätzlichen Gewinne in einen Wert pro Aktie.

In diesem Rahmen ist der Ausgangspunkt der Buchwert oder das in das Unternehmen investierte Eigenkapital, das bei etwa 11,47 $ pro Aktie liegt, mit einer stabilen Buchwertschätzung von 13,72 $ pro Aktie auf der Grundlage von Analystenprognosen. Auf dieser Eigenkapitalbasis erwarten die Analysten einen stabilen Gewinn von etwa 2,33 $ je Aktie, was eine durchschnittliche Eigenkapitalrendite von 16,98 % bedeutet.

Bei Eigenkapitalkosten von 1,20 $ pro Aktie ergibt sich eine geschätzte Überrendite von 1,13 $ pro Aktie. Das Modell projiziert diese Überschussrendite in die Zukunft und diskontiert sie, um zu einem inneren Wert von etwa 34,15 $ pro Aktie zu gelangen. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass die Aktie nach dieser Methode etwa 93,1 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Interactive Brokers Group um 93,1 % überbewertet sein könnte. Entdecken Sie 911 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Bewertungsmöglichkeiten zu finden.

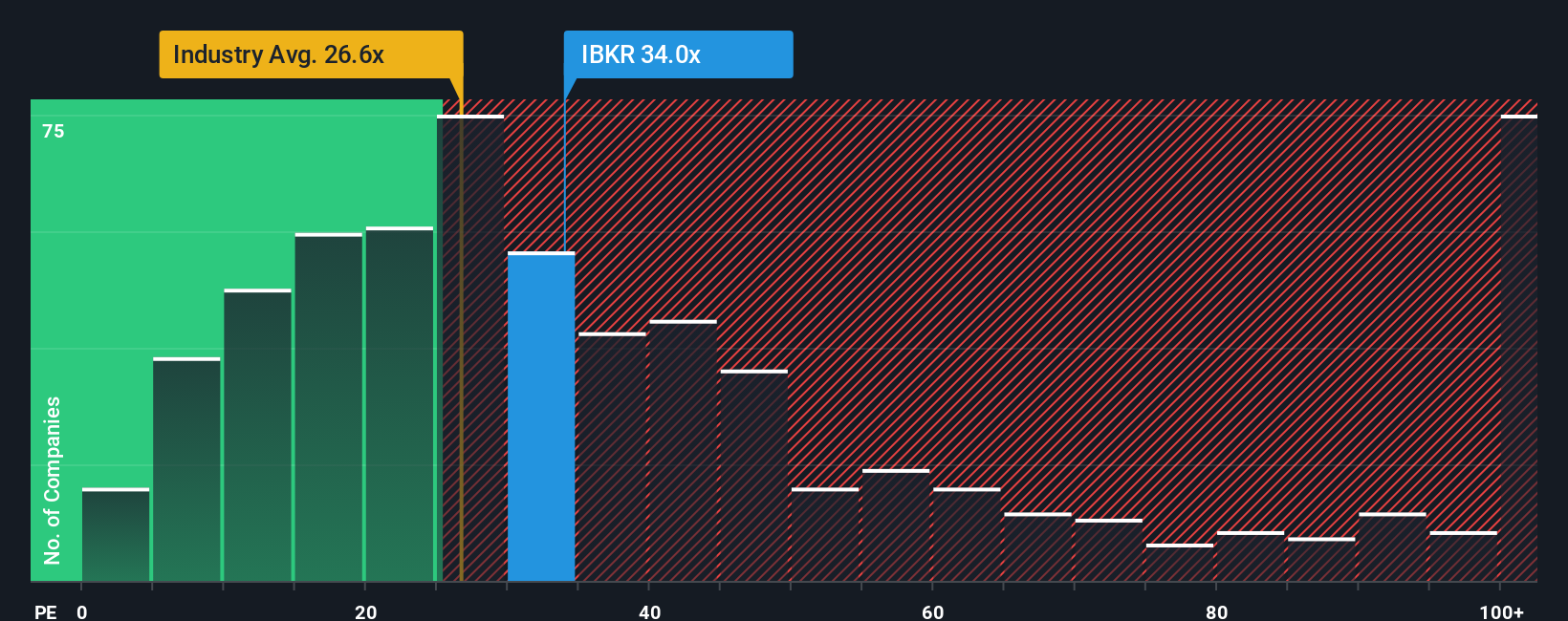

Ansatz 2: Interactive Brokers Group Kurs vs. Gewinn

Bei profitablen Unternehmen wie Interactive Brokers Group ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es den Preis, den Anleger für die Aktie zahlen, direkt mit den Gewinnen verknüpft, die das Unternehmen derzeit erwirtschaftet. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres Kurs-Gewinn-Verhältnis, während langsamere oder volatilere Erträge in der Regel ein niedrigeres rechtfertigen.

Interactive Brokers wird derzeit mit einem KGV von etwa 32,0x gehandelt, was sowohl über dem Branchendurchschnitt der Kapitalmärkte von etwa 24,0x als auch über dem Durchschnitt der Vergleichsgruppe von etwa 28,1x liegt. Auf den ersten Blick deutet diese Prämie darauf hin, dass die Anleger für das Ertragsprofil des Unternehmens im Vergleich zu seinem Sektor mehr bezahlen.

Das Fair Ratio von Simply Wall St geht noch einen Schritt weiter und schätzt, welches KGV-Multiple angesichts der spezifischen Mischung aus Gewinnwachstum, Rentabilität, Branche, Marktkapitalisierung und Risikofaktoren von Interactive Brokers angemessen wäre. Für IBKR liegt dieses faire Verhältnis bei 21,6x und damit deutlich unter dem aktuellen Wert von 32,0x. Da das faire Verhältnis unternehmensspezifische Fundamentaldaten und nicht nur breit angelegte Vergleiche mit anderen Unternehmen einbezieht, bietet es eine besser zugeschnittene Sicht auf den Wert. Auf dieser Basis erscheinen die Aktien deutlich überbewertet.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wirkliche Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Interactive Brokers Group Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre eigene Geschichte über Interactive Brokers Group mit den Zahlen zu verknüpfen, die Ihnen wichtig sind, wie z. B. der faire Wert und Ihre Erwartungen für zukünftige Umsätze, Gewinne und Margen.

Ein Narrativ verbindet drei Teile: die Geschichte des Unternehmens, eine konkrete Finanzprognose, die auf dieser Geschichte aufbaut, und einen resultierenden fairen Wert, den Sie direkt mit dem aktuellen Aktienkurs vergleichen können, um zu entscheiden, ob IBKR für Sie ein Kauf, ein Halten oder ein Verkauf ist.

Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, lassen sich Narratives leicht erstellen und aktualisieren. Sie werden automatisch aktualisiert, wenn neue Informationen, wie z. B. Gewinnmitteilungen oder wichtige Nachrichten, den Ausblick verändern.

Ein IBKR-Narrativ könnte sich beispielsweise auf eine rasche globale Expansion, ein robustes Wachstum der Kundenbilanz und hohe Betriebsmargen stützen, um einen höheren fairen Wert in der Nähe des optimistischsten Zielwerts von etwa 288 $ zu unterstützen. Ein vorsichtigeres Narrativ könnte sich auf das Zinsrisiko, den Wettbewerb und die Abhängigkeit von den Handelsvolumina konzentrieren, um einen niedrigeren fairen Wert in der Nähe von 140 $ zu verankern. Beide Sichtweisen können auf der Plattform koexistieren, so dass Sie genau sehen können, welchen Annahmen Sie zustimmen.

Glauben Sie, dass hinter der Geschichte von Interactive Brokers Group noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Interactive Brokers Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:IBKR

Interactive Brokers Group

Advertisement