Advertisement

FlexShopper, Inc. (NASDAQ:FPAY) könnte nicht so falsch bewertet sein, wie es nach dem Einbruch von 31% aussieht

Die Aktionäre von FlexShopper, Inc.(NASDAQ:FPAY) werden nicht erfreut darüber sein, dass der Aktienkurs einen sehr harten Monat hinter sich hat, in dem er um 31% gefallen ist und die positive Entwicklung des vorherigen Zeitraums zunichte gemacht hat. Betrachtet man das Gesamtbild, so ist die Aktie selbst nach diesem schlechten Monat im letzten Jahr um 26 % gestiegen.

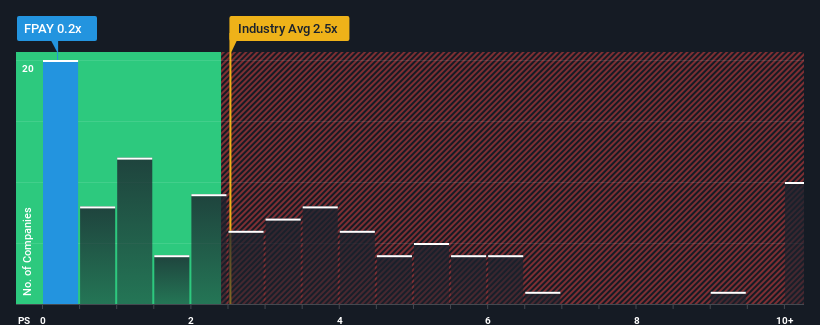

Da der Kurs erheblich gesunken ist, könnte FlexShopper mit seinem Kurs-Umsatz-Verhältnis (oder "P/S") von 0,2x derzeit eine gute Kaufgelegenheit darstellen, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der diversifizierten Finanzbranche in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 2,5x haben und selbst P/S-Werte von mehr als 5x nichts Ungewöhnliches sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Siehe unsere letzte Analyse für FlexShopper

Was bedeutet das Kurs-Umsatz-Verhältnis von FlexShopper für die Aktionäre?

FlexShopper könnte besser dastehen, da das Unternehmen in letzter Zeit weniger Umsatzwachstum als die meisten anderen Unternehmen verzeichnete. Vielleicht geht der Markt davon aus, dass sich der derzeitige Trend des schwachen Umsatzwachstums fortsetzen wird, was das KGV niedrig gehalten hat. Wenn dies der Fall ist, werden die bestehenden Aktionäre wahrscheinlich Schwierigkeiten haben, sich für die zukünftige Entwicklung des Aktienkurses zu begeistern.

Möchten Sie ein vollständiges Bild der Analystenschätzungen für das Unternehmen erhalten? Dann wird Ihnen unser kostenloser Bericht über FlexShopper dabei helfen, herauszufinden, was sich am Horizont abzeichnet.Wird für FlexShopper ein Umsatzwachstum prognostiziert?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste FlexShopper ein anämisches Wachstum aufweisen, das deutlich hinter dem der Branche zurückbleibt.

Rückblickend konnte das Unternehmen im letzten Jahr einen ordentlichen Umsatzzuwachs von 3,5 % verzeichnen. In den letzten drei Jahren ist der Umsatz insgesamt um 15 % gestiegen, was durch die kurzfristige Entwicklung etwas begünstigt wurde. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum tatsächlich gute Arbeit beim Umsatzwachstum geleistet hat.

Die beiden Analysten, die das Unternehmen beobachten, rechnen für das nächste Jahr mit einem Wachstum von 26 %. Das ist deutlich mehr als die 1,4 % Wachstumsprognose für die gesamte Branche.

Angesichts dieser Informationen finden wir es seltsam, dass FlexShopper zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Es sieht so aus, als seien die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Was können wir aus dem Kurs-Gewinn-Verhältnis von FlexShopper lernen?

Nachdem der Aktienkurs von FlexShopper fast eine Klippe hinuntergestürzt ist, hat sich auch das Kurs-Gewinn-Verhältnis (KGV) deutlich verringert. Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob Sie eine Aktie kaufen oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Unseres Erachtens wird FlexShopper derzeit zu einem deutlich niedrigeren Kurs-Umsatz-Verhältnis gehandelt, da das prognostizierte Umsatzwachstum höher ist als in der übrigen Branche. Es könnte einige wichtige Risikofaktoren geben, die das Kurs-Gewinn-Verhältnis nach unten drücken. Obwohl die Möglichkeit eines Kurseinbruchs aufgrund des prognostizierten hohen Wachstums des Unternehmens unwahrscheinlich erscheint, scheint der Markt zu zögern.

Bevor Sie den nächsten Schritt machen, sollten Sie über das 1 Warnzeichen für FlexShopper Bescheid wissen, das wir aufgedeckt haben.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FlexShopper unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über OTCPK:FPAY

Advertisement