Advertisement

Gibt es nach einem Anstieg von 334 % und der Ankündigung neuer Partnerschaften noch mehr Raum für Affirm?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Affirm Holdings seinen aktuellen Preis wert ist oder ob es noch mehr Wert zu entdecken gibt? Damit sind Sie nicht allein, und jetzt ist ein guter Zeitpunkt, um sich näher mit der Entwicklung der Aktie zu befassen.

- Die Aktie des Unternehmens hat beeindruckende Gewinne erzielt: 5,2 % in der letzten Woche, 20,2 % seit Jahresbeginn und beachtliche 334,1 % in den letzten drei Jahren.

- Die jüngsten Schlagzeilen haben Affirm Holdings im Rampenlicht gehalten, darunter Ankündigungen über neue Händlerpartnerschaften und Innovationen bei seinen "Buy now, pay later"-Angeboten. Diese Nachrichten haben sowohl die Begeisterung der Anleger als auch die Debatte über die langfristigen Aussichten des Unternehmens angeheizt.

- Derzeit erhält Affirm auf unserer Bewertungscheckliste eine 1 von 6 Punkten, was bedeutet, dass das Unternehmen nur bei einer einzigen Kennzahl als unterbewertet gilt. Lassen Sie uns aufschlüsseln, wie wir zu dieser Bewertung kommen. Für alle, die es ganz genau wissen wollen, gibt es am Ende dieses Artikels vielleicht eine klügere Methode, um den Wert eines Unternehmens zu bewerten.

Affirm Holdings erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Affirm Holdings Excess Returns Analyse

Das Excess-Returns-Modell bewertet den intrinsischen Wert eines Unternehmens, indem es misst, wie viel Gewinn es über die erforderlichen Eigenkapitalkosten hinaus erzielt. Mit anderen Worten: Es wird untersucht, wie effizient Affirm Holdings sein investiertes Kapital in langfristige Renditen für die Aktionäre umwandelt, nachdem die von den Investoren erwartete Mindestrendite berücksichtigt wurde.

Für Affirm Holdings sind mehrere Kennzahlen hervorzuheben:

- Buchwert: $10,00 pro Aktie

- Stabiles EPS: $1,94 pro Aktie (Quelle: Gewichtete zukünftige Eigenkapitalrendite-Schätzungen von 6 Analysten).

- Eigenkapitalkosten: $1,22 pro Aktie

- Überschussrendite: $0,72 pro Aktie

- Durchschnittliche Eigenkapitalrendite: 12,69%.

- Stabiler Buchwert: $15,29 pro Aktie (Quelle: Gewichtete zukünftige Buchwertschätzungen von 3 Analysten).

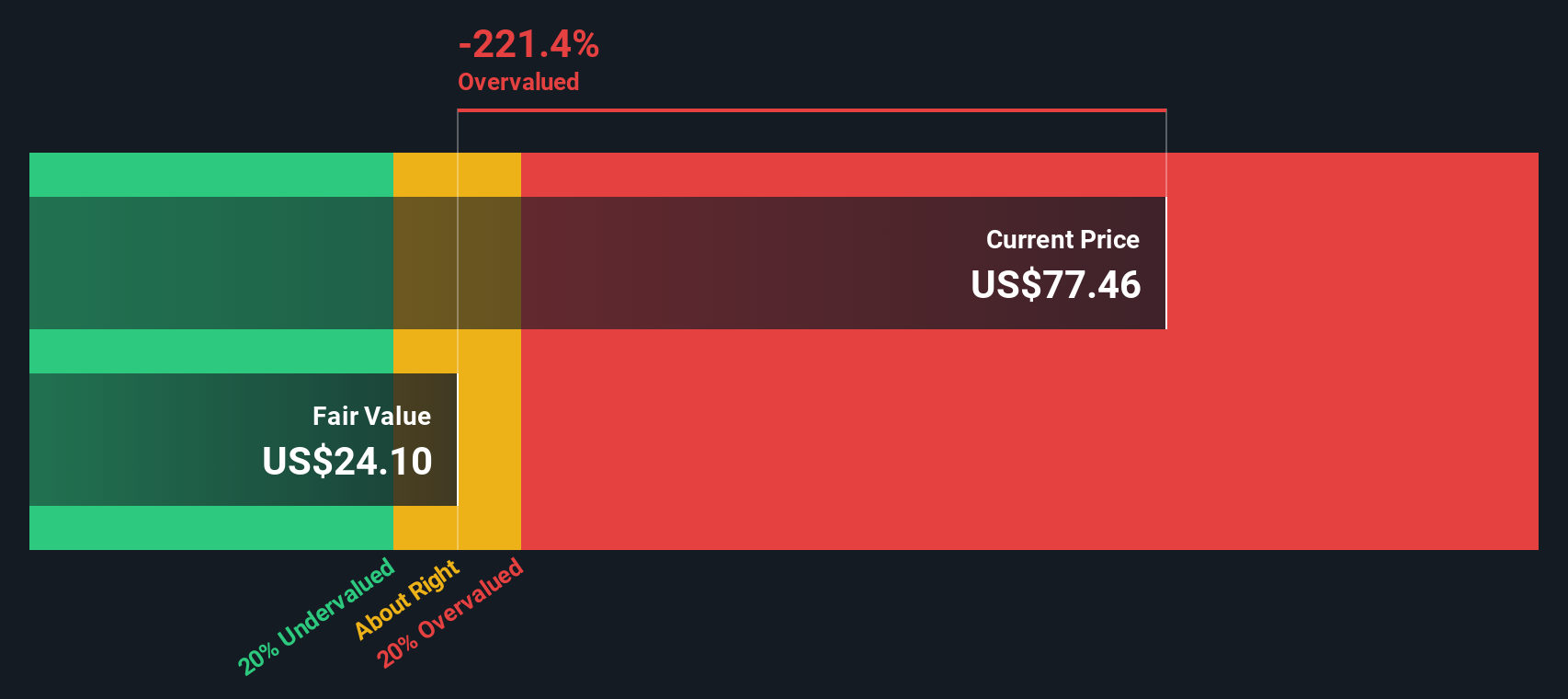

Die Berechnungen dieses Modells deuten darauf hin, dass der innere Wert der Aktie deutlich niedriger ist als ihr aktueller Handelskurs. Mit einem impliziten Abschlag, der zeigt, dass Affirm Holdings um 146,5 % überbewertet ist, zahlen Anleger derzeit einen erheblichen Aufschlag im Vergleich zu den zugrunde liegenden Renditen und historischen Wachstumserwartungen.

Ergebnis: OVERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Affirm Holdings um 146,5% überbewertet sein könnte. Entdecken Sie 855 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

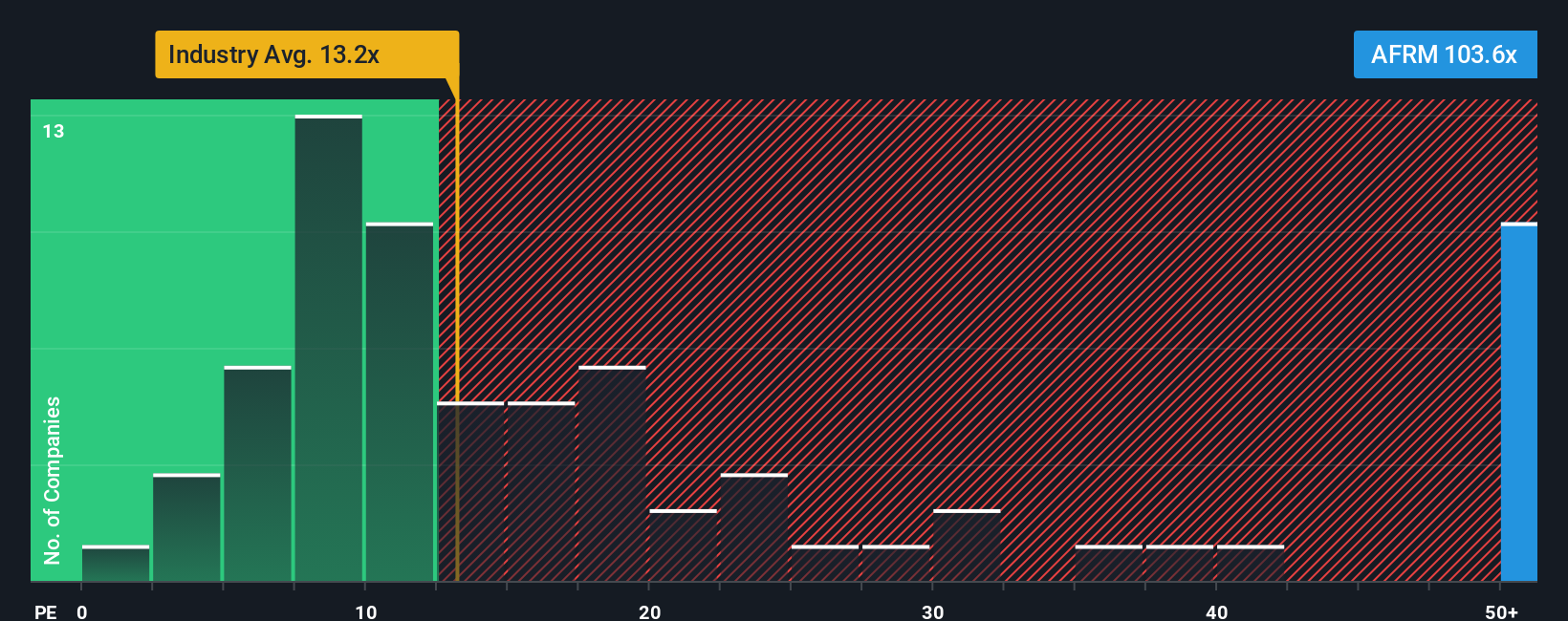

Ansatz 2: Affirm Holdings Preis vs. Gewinn

Für profitable Unternehmen wie Affirm Holdings ist das Kurs-Gewinn-Verhältnis (KGV) eine weithin anerkannte Kennzahl zur Bewertung. Es ermöglicht den Anlegern einen Vergleich, wie viel sie für jeden Dollar aktueller Erträge zahlen, und bietet einen direkten Einblick in die Erwartungen hinsichtlich zukünftigem Wachstum, Rentabilität und Risiko.

Das "richtige" KGV wird in der Regel durch das erwartete Ertragswachstum und das wahrgenommene Risiko beeinflusst. Unternehmen mit höherem Wachstum rechtfertigen oft höhere KGV-Multiplikatoren, da die Anleger bereit sind, für die erwartete Expansion mehr zu zahlen. Umgekehrt ist ein konservativeres KGV gerechtfertigt, wenn ein Unternehmen mit erheblicher Unsicherheit oder geringerem Wachstum konfrontiert ist.

Derzeit wird Affirm Holdings mit einem hohen KGV von 106,4x gehandelt und liegt damit deutlich über dem Durchschnitt der diversifizierten Finanzbranche von 13,5x und dem Durchschnitt der Vergleichsgruppe von 30,2x. Das von Simply Wall St ermittelte faire Verhältnis für Affirm liegt jedoch bei 36,5x. Diese maßgeschneiderte Benchmark berücksichtigt nicht nur Branchennormen, sondern auch Affirm-spezifische Faktoren wie die Wachstumsaussichten, die Marktposition, die Gewinnmargen, die Größe und die zugrunde liegenden Risiken.

Das faire Verhältnis ist ein maßgeschneiderteres Maß als einfache Peer- oder Branchenvergleiche, da es Nuancen wie die künftige Gewinnentwicklung und das einzigartige Risikoprofil von Affirm berücksichtigt. Ein Vergleich des aktuellen KGV von Affirm (106,4x) mit dem Fairen Verhältnis (36,5x) zeigt, dass die Aktie deutlich über dem Niveau gehandelt wird, das durch die Fundamentaldaten und die Aussichten gerechtfertigt ist.

Ergebnis: OVERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1372 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Affirm Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Einfach ausgedrückt: Ein Narrativ gibt Anlegern die Möglichkeit, die Geschichte hinter einer Aktie zu erzählen, indem sie ihre eigenen Annahmen für den fairen Wert und künftige Umsätze, Erträge und Gewinnspannen verwenden, anstatt sich nur auf Schlagzeilen oder Analystenkonsens zu verlassen.

Ein Narrativ ist die Brücke zwischen der Geschichte eines Unternehmens und seiner Finanzprognose und ermöglicht es Ihnen, Ihr Verständnis des Geschäfts von Affirm Holdings, der Branchentrends und der Risiken mit einer klaren, aktuellen Bewertung zu verbinden. Mit Hilfe der Community-Seite von Simply Wall St, auf der Millionen von Anlegern ihre Ansichten auf der Grundlage der neuesten Nachrichten, Gewinne und Entwicklungen austauschen und aktualisieren, lassen sich Narrative leicht erstellen und vergleichen.

Durch die Erstellung eines Narrativs können Sie sehen, wie sich Änderungen des Umsatzwachstums oder der Gewinnspannen (oder eine Änderung der Strategie oder der Marktbedingungen) auf den fairen Wert von Affirm auswirken. Dies kann bei Entscheidungen über Kauf, Verkauf oder Halten helfen, insbesondere wenn neue Informationen in Echtzeit auftauchen.

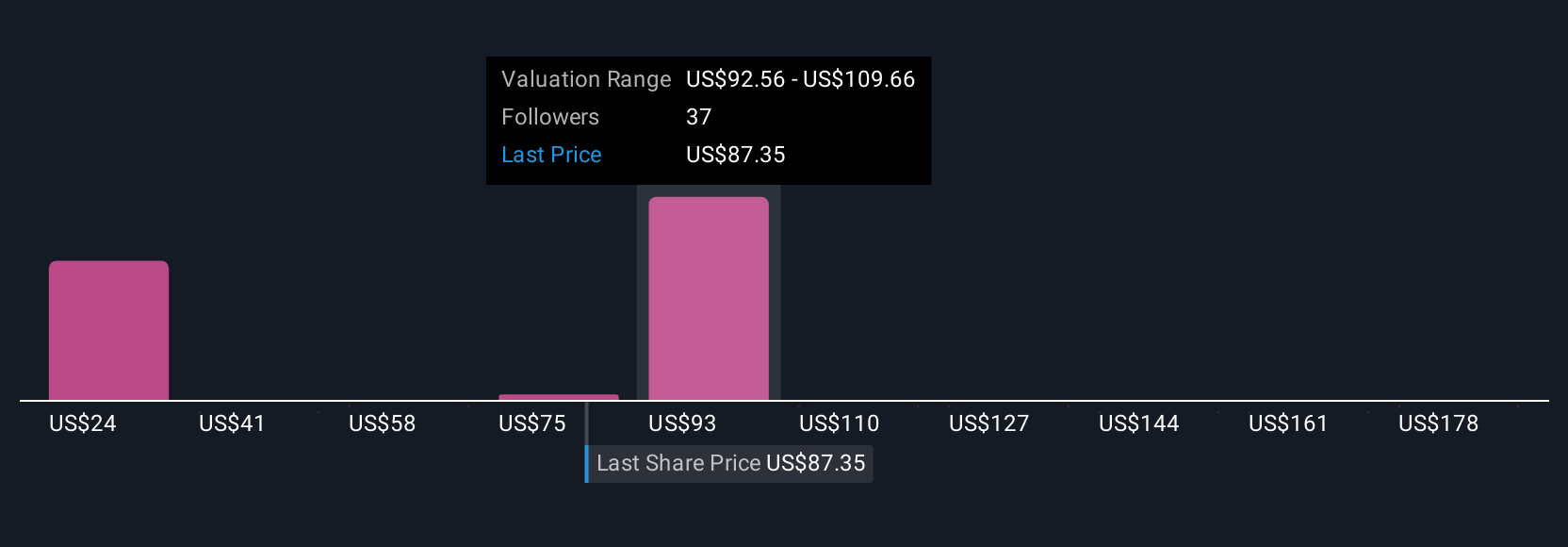

Die jüngsten Analystenberichte für Affirm reichen beispielsweise von einer optimistischen Sichtweise von 115 US-Dollar (optimistisch in Bezug auf die internationale Expansion und die Technologieführerschaft) bis hin zu einer pessimistischen Sichtweise von 64 US-Dollar (besorgt über den Verlust wichtiger Partner und den zunehmenden Wettbewerb), was zeigt, wie unterschiedliche Geschichten zu sehr unterschiedlichen Bewertungen führen können, selbst bei gleichen Ausgangsdaten.

Glauben Sie, dass hinter der Geschichte von Affirm Holdings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Affirm Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AFRM

Advertisement