Advertisement

Seien Sie vorsichtig, bevor Sie auf Nerdy, Inc. (NYSE:NRDY) aufspringen, auch wenn es 29% billiger ist

Zum Leidwesen einiger Aktionäre ist der Aktienkurs von Nerdy, Inc. (NYSE:NRDY ) in den letzten dreißig Tagen um 29 % gesunken, was den jüngsten Schmerz noch vergrößert. Längerfristig hat sich die Aktie trotz der schwierigen 30 Tage solide entwickelt und im letzten Jahr um 20 % zugelegt.

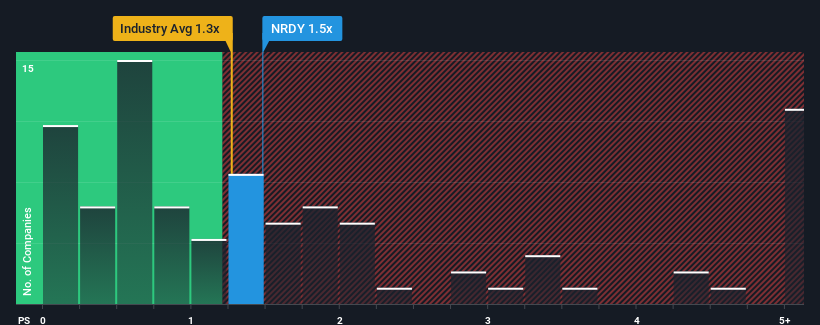

Auch wenn der Kurs stark gefallen ist, könnte man meinen, dass das Kurs-Umsatz-Verhältnis von Nerdy von 1,5 gleichgültig ist, da der Median des Kurs-Umsatz-Verhältnisses (oder "P/S") für die Konsumgüterbranche in den USA ebenfalls bei 1,3 liegt. Die Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Siehe unsere letzte Analyse für Nerdy

Wie hat sich Nerdy in letzter Zeit entwickelt?

Das jüngste Umsatzwachstum von Nerdy entsprach dem der Branche. Das Kurs-Umsatz-Verhältnis ist wahrscheinlich moderat, weil die Anleger davon ausgehen, dass diese bescheidene Umsatzentwicklung anhalten wird. Wenn dies der Fall ist, werden zumindest die bestehenden Aktionäre wegen des aktuellen Aktienkurses nicht um den Schlaf gebracht.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Nerdy im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt .Passen die Umsatzprognosen zum Kurs-Gewinn-Verhältnis?

Ein Kurs-Gewinn-Verhältnis wie das von Nerdy ist nur dann sinnvoll, wenn das Wachstum des Unternehmens eng mit dem der Branche übereinstimmt.

Rückblickend hat das Unternehmen im letzten Jahr einen ordentlichen Umsatzzuwachs von 11 % erzielt. In den letzten drei Jahren sind die Einnahmen insgesamt um 73 % gestiegen, was durch die kurzfristige Entwicklung etwas begünstigt wurde. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung bei der Steigerung seiner Einnahmen erbracht hat.

Die acht Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 22 % pro Jahr steigen werden. Für den Rest der Branche wird dagegen nur ein jährliches Wachstum von 17 % prognostiziert, was deutlich weniger attraktiv ist.

Angesichts dieser Informationen finden wir es interessant, dass Nerdy zu einem im Vergleich zur Branche recht ähnlichen Kurs-Gewinn-Verhältnis gehandelt wird. Offensichtlich sind einige Aktionäre skeptisch gegenüber den Prognosen und haben niedrigere Verkaufspreise in Kauf genommen.

Das Schlusswort

Da der Aktienkurs von der Klippe gefallen ist, scheint das Kurs-Gewinn-Verhältnis von Nerdy mit dem der übrigen Verbraucherdienstleistungsbranche übereinzustimmen. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu beurteilen.

Wir haben festgestellt, dass Nerdy derzeit mit einem niedrigeren Kurs-Umsatz-Verhältnis als erwartet gehandelt wird, da das prognostizierte Umsatzwachstum höher ist als das der gesamten Branche. Vielleicht sind es die Unsicherheiten bei den Umsatzprognosen, die das Kurs-Gewinn-Verhältnis mit dem Rest der Branche in Einklang bringen. Wenn Sie jedoch mit den Prognosen der Analysten einverstanden sind, können Sie die Aktie vielleicht zu einem attraktiven Preis erwerben.

Wir wollen nicht zu viel verraten, aber wir haben auch 3 Warnzeichen für Nerdy gefunden, auf die Sie achten sollten.

Wenn Sie sich nicht sicher sind, ob das Geschäft von Nerdy stark genug ist , sollten Sie unsere interaktive Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen durchsuchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Nerdy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement