Die Festlegung des Kurses von Studio City International Holdings Limited (NYSE:MSC) ist derzeit schwierig

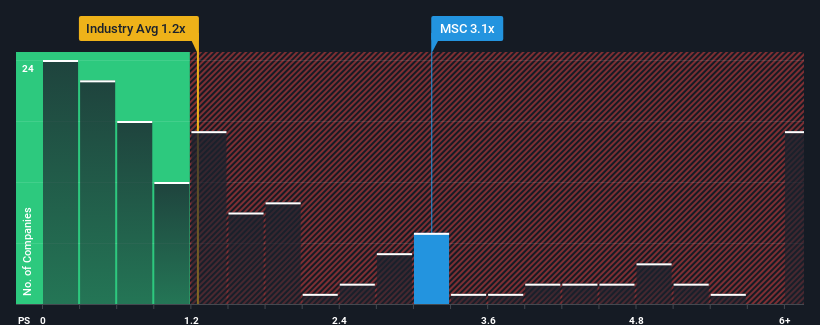

Wenn man bedenkt, dass fast die Hälfte der Unternehmen im Gastgewerbe in den USA ein Kurs-Umsatz-Verhältnis (oder "P/S") von unter 1,2x haben, scheint Studio City International Holdings Limited (NYSE:MSC ) mit seinem P/S-Verhältnis von 3,1x einige Verkaufssignale auszusenden. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das hohe Kurs-Umsatz-Verhältnis gibt.

Siehe unsere letzte Analyse für Studio City International Holdings

Wie hat sich Studio City International Holdings in letzter Zeit entwickelt?

Die jüngste Zeit war für Studio City International Holdings recht vorteilhaft, da die Einnahmen des Unternehmens sehr stark gestiegen sind. Vielleicht erwartet der Markt, dass die künftige Umsatzentwicklung den Gesamtmarkt übertrifft, was offenbar das Interesse an der Aktie geweckt hat. Das sollte man wirklich hoffen, denn sonst zahlt man einen ziemlich hohen Preis ohne besonderen Grund.

Wir haben keine Analystenprognosen, aber Sie können sich ein Bild davon machen, wie die jüngsten Trends das Unternehmen für die Zukunft aufstellen, indem Sie sich unseren kostenlosen Bericht über die Erträge, den Umsatz und den Cashflow von Studio City International Holdings ansehen.Passen die Umsatzprognosen zu dem hohen Kurs-Gewinn-Verhältnis?

Damit ein Kurs-Gewinn-Verhältnis (KGV) wie das von Studio City International Holdings als vernünftig angesehen werden kann, sollte ein Unternehmen besser abschneiden als die Branche.

Rückblickend hat das vergangene Jahr dem Unternehmen einen explosionsartigen Anstieg seines Umsatzes beschert. Diese erstaunliche Leistung bedeutet, dass das Unternehmen in den letzten drei Jahren ein Umsatzwachstum von insgesamt 60 % verzeichnen konnte. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Vergleicht man dies mit der Branche, für die in den nächsten 12 Monaten ein Wachstum von 18 % prognostiziert wird, so ist die Dynamik des Unternehmens auf der Grundlage der jüngsten mittelfristigen annualisierten Umsatzergebnisse ziemlich ähnlich.

Angesichts dieser Informationen finden wir es interessant, dass Studio City International Holdings im Vergleich zur Branche mit einem hohen Kurs-Gewinn-Verhältnis gehandelt wird. Es scheint, dass die meisten Anleger die recht durchschnittlichen Wachstumsraten der letzten Zeit ignorieren und bereit sind, für ein Engagement in der Aktie einen höheren Preis zu zahlen. Allerdings wird es schwierig sein, weitere Gewinne zu erzielen, da eine Fortsetzung der jüngsten Umsatztrends den Aktienkurs letztendlich belasten würde.

Was können wir aus dem Kurs-Umsatz-Verhältnis von Studio City International Holdings lernen?

Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, es kann jedoch ein praktischer Leitfaden für die Zukunftsaussichten des Unternehmens sein.

Unsere Untersuchung von Studio City International Holdings hat gezeigt, dass das Kurs-Umsatz-Verhältnis derzeit höher ist als erwartet, da das jüngste Drei-Jahres-Wachstum nur im Rahmen der allgemeinen Branchenprognose liegt. Das hohe Kurs-Gewinn-Verhältnis ist uns im Moment unangenehm, da die Umsatzentwicklung die positive Stimmung nicht lange aufrechterhalten wird. Solange sich die jüngsten mittelfristigen Bedingungen nicht verbessern, ist es schwierig, diese Preise als angemessen zu akzeptieren.

Wir wollen nicht zu sehr in die Parade fahren, aber wir haben auch 2 Warnzeichen für Studio City International Holdings gefunden (1 sollte nicht ignoriert werden!), auf die Sie achten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Studio City International Holdings zu überdenken , sollten Sie unsere interaktive Liste hochwertiger Aktien durchstöbern, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

If you're looking to trade Studio City International Holdings, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Studio City International Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.