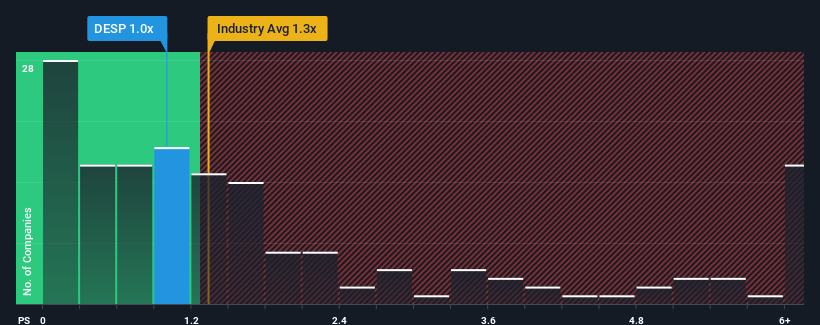

Es ist nicht übertrieben zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "P/S") von Despegar.com Corp. (NYSE:DESP) von 1:1 im Moment ziemlich "mittelmäßig" für Unternehmen im Gastgewerbe in den Vereinigten Staaten erscheint, wo das mittlere P/S-Verhältnis bei 1,3 liegt. Dies mag zwar nicht auffallen, aber wenn das Kurs-Umsatz-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Siehe unsere neueste Analyse für Despegar.com

Wie sich Despegar.com entwickelt hat

Mit einem Umsatzwachstum, das hinter dem der meisten anderen Unternehmen zurückbleibt, hat sich Despegar.com in letzter Zeit relativ schleppend entwickelt. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger glauben, dass sich diese schwache Umsatzentwicklung ändern wird. Wenn dies nicht der Fall ist, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Despegar.com im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wie entwickelt sich das Umsatzwachstum von Despegar.com?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das von Despegar.com ist nur dann sinnvoll, wenn das Wachstum des Unternehmens eng mit dem der Branche übereinstimmt.

Rückblickend hat das Unternehmen im letzten Jahr einen außergewöhnlichen Umsatzzuwachs von 25 % erzielt. Die starke jüngste Entwicklung bedeutet, dass das Unternehmen in den letzten drei Jahren ein Umsatzwachstum von insgesamt 190 % verzeichnen konnte. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung beim Umsatzwachstum erbracht hat.

Die fünf Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 15 % pro Jahr steigen werden. Für den Rest der Branche wird dagegen nur ein jährliches Wachstum von 11 % prognostiziert, was deutlich weniger attraktiv ist.

Angesichts dieser Informationen finden wir es interessant, dass Despegar.com zu einem im Vergleich zur Branche recht ähnlichen Kurs-Gewinn-Verhältnis gehandelt wird. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Das Wichtigste zum Schluss

Es wird behauptet, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator für Unternehmen sein.

Ein Blick auf die Analystenprognosen von Despegar.com zeigt, dass die überragenden Umsatzprognosen dem Kurs-Umsatz-Verhältnis nicht den Auftrieb geben, den wir erwartet hätten. Wenn wir eine starke Umsatzprognose sehen, bei der das Wachstum über dem der Branche liegt, können wir nur vermuten, dass die potenzielle Unsicherheit in Bezug auf diese Zahlen das KGV leicht unter Druck setzt. Diese Unsicherheit scheint sich im Aktienkurs widerzuspiegeln, der zwar stabil ist, aber angesichts der Umsatzprognosen höher sein könnte.

Viele potenzielle Risiken können in der Bilanz eines Unternehmens stecken. Werfen Sie einen Blick auf unsere kostenlose Bilanzanalyse für Despegar.com mit sechs einfachen Checks zu einigen dieser Schlüsselfaktoren.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, in der Regel die sicherere Wahl. Sehen Sie sich daher diese kostenlose Sammlung anderer Unternehmen an, die ein vernünftiges Kurs-Gewinn-Verhältnis aufweisen und ein starkes Gewinnwachstum erzielt haben.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Despegar.com unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.