Das niedrige Kurs-Gewinn-Verhältnis von Bright Scholar Education Holdings Limited (NYSE:BEDU) ist kein Grund zur Aufregung

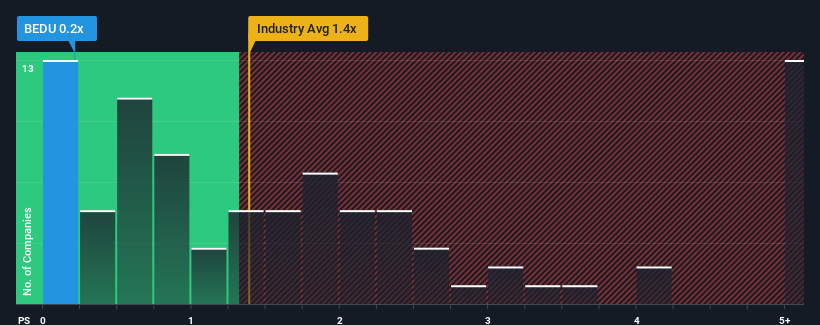

Wenn man sieht, dass fast die Hälfte der Unternehmen in der Konsumgüterindustrie in den USA ein Kurs-Umsatz-Verhältnis (oder "P/S") von über 1,4x haben, scheint Bright Scholar Education Holdings Limited(NYSE:BEDU) mit seinem P/S-Verhältnis von 0,2x einige Kaufsignale auszusenden. Das Kurs-Umsatz-Verhältnis könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Sehen Sie sich unsere neueste Analyse für Bright Scholar Education Holdings an

Was bedeutet das Kurs-Umsatz-Verhältnis von Bright Scholar Education Holdings für die Aktionäre?

Bright Scholar Education Holdings hat in letzter Zeit gute Arbeit geleistet, da das Unternehmen seine Einnahmen in einem soliden Tempo gesteigert hat. Vielleicht erwartet der Markt, dass diese annehmbare Umsatzentwicklung einbrechen wird, was das Kurs-Gewinn-Verhältnis niedrig gehalten hat. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise einige Aktien erwerben können, während das Unternehmen in Ungnade fällt.

Möchten Sie sich ein vollständiges Bild von den Gewinnen, Einnahmen und dem Cashflow des Unternehmens machen? Dann hilft Ihnen unser kostenloser Bericht über Bright Scholar Education Holdings dabei, die historische Performance des Unternehmens zu beleuchten.Wird für Bright Scholar Education Holdings ein Ertragswachstum prognostiziert?

Ein so niedriges Kurs-Gewinn-Verhältnis wie das von Bright Scholar Education Holdings ist nur dann sinnvoll, wenn das Wachstum des Unternehmens hinter dem der Branche zurückbleibt.

Rückblickend hat das Unternehmen im letzten Jahr einen außergewöhnlichen Anstieg des Umsatzes um 23 % verzeichnet. Trotz dieses starken Wachstums in jüngster Zeit kämpft das Unternehmen immer noch damit, seinen Rückstand aufzuholen, da sein Dreijahresumsatz frustrierenderweise um insgesamt 31 % schrumpfte. Man kann also mit Fug und Recht behaupten, dass das Umsatzwachstum in letzter Zeit für das Unternehmen unerwünscht war.

Wenn man diese mittelfristige Umsatzentwicklung mit der Einjahresprognose der Branche für ein Wachstum von 15 % vergleicht, ergibt sich ein unerfreuliches Bild.

Angesichts dieser Informationen überrascht es uns nicht, dass Bright Scholar Education Holdings zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Dennoch gibt es keine Garantie dafür, dass das Kurs-Gewinn-Verhältnis bereits einen Boden erreicht hat, da die Einnahmen rückläufig sind. Es besteht die Möglichkeit, dass das Kurs-Gewinn-Verhältnis auf ein noch niedrigeres Niveau fällt, wenn das Unternehmen sein Umsatzwachstum nicht verbessert.

Was bedeutet das Kurs-Gewinn-Verhältnis von Bright Scholar Education Holdings für die Anleger?

Es wird behauptet, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Indikator für die Unternehmensstimmung sein.

Unsere Untersuchung von Bright Scholar Education Holdings bestätigt, dass die schrumpfenden Einnahmen des Unternehmens in der Vergangenheit mittelfristig ein Schlüsselfaktor für das niedrige Kurs-Umsatz-Verhältnis sind, da für die Branche ein Wachstum prognostiziert wird. Im Moment akzeptieren die Aktionäre das niedrige Kurs-Umsatz-Verhältnis, da sie einräumen, dass die künftigen Einnahmen wahrscheinlich auch keine angenehmen Überraschungen bieten werden. Unter den gegenwärtigen Umständen scheint es unwahrscheinlich, dass der Aktienkurs in naher Zukunft eine signifikante Bewegung in die eine oder andere Richtung erfahren wird, wenn die jüngsten mittelfristigen Umsatztrends anhalten.

Beachten Sie zum Beispiel die Risiken - Bright Scholar Education Holdings hat 2 Warnzeichen (und eines, das uns nicht gefällt), die Sie kennen sollten.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erwirtschaften, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bright Scholar Education Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.