17 Education & Technology Group Inc. (NASDAQ:YQ): Gedämpfte Umsätze trotz eines 39%igen Kursanstiegs nicht zu übersehen

17 Die Aktionäre der Education & Technology Group Inc.(NASDAQ:YQ) sind zweifellos erfreut darüber, dass der Aktienkurs im letzten Monat um 39 % gestiegen ist, obwohl er immer noch darum kämpft, den kürzlich verlorenen Boden wieder aufzuholen. Der letzte Monat hat jedoch nur wenig dazu beigetragen, den Kursrückgang von 76 % im letzten Jahr zu verbessern.

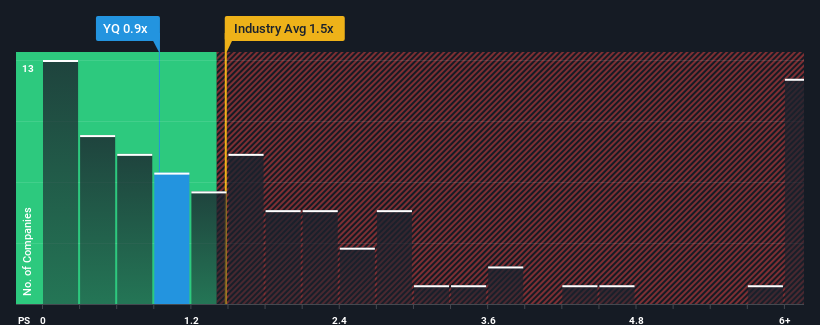

Selbst nach einem so großen Kurssprung und in Anbetracht der Tatsache, dass etwa die Hälfte der in der US-Verbraucherdienstleistungsbranche tätigen Unternehmen ein Kurs-Umsatz-Verhältnis (oder "P/S") von über 1,5x aufweisen, könnte 17 Education & Technology Group mit seinem P/S-Verhältnis von 0,9x immer noch eine solide Investitionsmöglichkeit darstellen. Wir müssten jedoch etwas tiefer gehen, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Siehe unsere letzte Analyse zu 17 Education & Technology Group

Wie sich 17 Education & Technology Group entwickelt hat

So müssten die rückläufigen Umsätze von 17 Education & Technology Group in letzter Zeit Anlass zum Nachdenken geben. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis niedrig ist, weil die Anleger glauben, dass das Unternehmen nicht genug tun wird, um zu vermeiden, dass es in naher Zukunft schlechter abschneidet als die breitere Branche. Sollte dies jedoch nicht der Fall sein, könnten die bestehenden Aktionäre die künftige Entwicklung des Aktienkurses optimistisch einschätzen.

Obwohl für die 17 Education & Technology Group keine Analystenschätzungen vorliegen, können Sie sich anhand dieser kostenlosen Visualisierung ansehen, wie das Unternehmen in Bezug auf Gewinn, Umsatz und Cashflow abschneidet.Was sagen uns die Umsatzwachstumsmetriken über das niedrige KGV?

Das Kurs-Gewinn-Verhältnis (KGV) von 17 Education & Technology Group ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum erwartet wird und das vor allem schlechter abschneidet als die Branche.

Bei der Durchsicht der Finanzzahlen des letzten Jahres mussten wir zu unserer Enttäuschung feststellen, dass die Einnahmen des Unternehmens um 84 % zurückgegangen sind. Infolgedessen sind auch die Einnahmen von vor drei Jahren insgesamt um 84 % zurückgegangen. Dementsprechend hätten die Aktionäre die mittelfristigen Wachstumsraten der Einnahmen mit Sorge betrachtet.

Im Gegensatz zum Unternehmen wird für den Rest der Branche im nächsten Jahr ein Wachstum von 13 % erwartet, was den jüngsten mittelfristigen Umsatzrückgang des Unternehmens deutlich relativiert.

Vor diesem Hintergrund ist es verständlich, dass das KGV der 17 Education & Technology Group unter dem der meisten anderen Unternehmen liegt. Dennoch gibt es keine Garantie dafür, dass das Kurs-Gewinn-Verhältnis bereits einen Boden erreicht hat, da die Einnahmen rückläufig sind. Es besteht die Möglichkeit, dass das Kurs-Gewinn-Verhältnis auf ein noch niedrigeres Niveau fällt, wenn das Unternehmen sein Umsatzwachstum nicht verbessert.

Was bedeutet das Kurs-Gewinn-Verhältnis von 17 Education & Technology Group für die Anleger?

Der jüngste Kursanstieg reichte nicht aus, um das Kurs-Gewinn-Verhältnis von 17 Education & Technology Group in die Nähe des Branchenmedians zu bringen. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu messen.

Unsere Untersuchung von 17 Education & Technology Group bestätigt, dass die mittelfristig schrumpfenden Umsätze des Unternehmens ein Schlüsselfaktor für das niedrige Kurs-Umsatz-Verhältnis sind, da in der Branche mit einem Wachstum gerechnet wird. Zum gegenwärtigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verbesserung der Einnahmen nicht groß genug ist, um ein höheres Kurs-Umsatz-Verhältnis zu rechtfertigen. Solange sich die jüngsten mittelfristigen Bedingungen nicht verbessern, werden sie weiterhin eine Barriere für den Aktienkurs auf diesem Niveau bilden.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 2 Warnzeichen für 17 Education & Technology Group ausgemacht, die Sie kennen sollten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen Ausschau halten und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob 17 Education & Technology Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.