Advertisement

Mit einem Minus von 27% könnte XWELL, Inc. (NASDAQ:XWEL) riskanter sein, als es aussieht

Die Aktien von XWELL, Inc.(NASDAQ:XWEL) haben einen schrecklichen Monat hinter sich, in dem sie 27% verloren haben, nachdem sie zuvor eine relativ gute Zeit hatten. Für alle langfristigen Aktionäre endet der letzte Monat ein Jahr zum Vergessen mit einem Kursrückgang von 77 %.

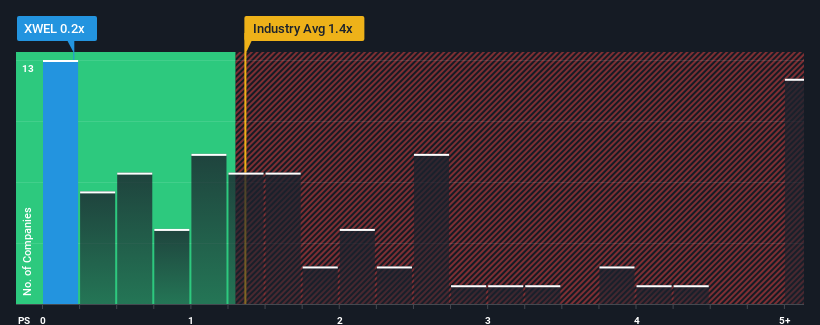

In Anbetracht des starken Kursrückgangs und der Tatsache, dass fast die Hälfte der Unternehmen in der US-Verbraucherdienstleistungsbranche ein Kurs-Umsatz-Verhältnis (P/S) von über 1,4x aufweisen, könnte XWELL mit seinem P/S-Verhältnis von 0,2x eine verlockende Aktie sein, die man sich ansehen sollte. Wir müssten jedoch etwas tiefer gehen, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Sehen Sie sich unsere neueste Analyse zu XWELL an

Wie sieht die jüngste Performance von XWELL aus?

Die rückläufigen Umsätze von XWELL in jüngster Zeit müssten zum Beispiel zu denken geben. Vielleicht ist der Markt der Meinung, dass die jüngste Umsatzentwicklung nicht gut genug ist, um mit der Branche mitzuhalten, so dass das Kurs-Gewinn-Verhältnis leidet. Wenn Sie das Unternehmen mögen, würden Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise einige Aktien kaufen können, während es in Ungnade fällt.

Möchten Sie sich ein vollständiges Bild von den Gewinnen, Einnahmen und dem Cashflow des Unternehmens machen? Dann hilft Ihnen unser kostenloser Bericht über XWELL dabei, die historische Performance des Unternehmens zu beleuchten.Stimmen die Umsatzprognosen mit dem niedrigen Kurs-Gewinn-Verhältnis überein?

Es gibt eine inhärente Annahme, dass ein Unternehmen schlechter abschneiden sollte als die Branche, damit ein KGV wie das von XWELL als vernünftig angesehen wird.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 61 % kein Grund zur Freude war. Einige sehr starke Jahre davor bedeuten jedoch, dass es in den letzten drei Jahren immer noch in der Lage war, seine Einnahmen um insgesamt beeindruckende 71 % zu steigern. Wir können also zunächst bestätigen, dass das Unternehmen in dieser Zeit im Allgemeinen sehr gute Arbeit bei der Steigerung der Einnahmen geleistet hat, auch wenn es auf dem Weg dorthin einige Schluckaufs gab.

Vergleicht man diese jüngste mittelfristige Umsatzentwicklung mit der einjährigen Wachstumsprognose der Branche von 16 %, so zeigt sich, dass das Unternehmen deutlich attraktiver ist.

In Anbetracht dessen ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von XWELL unter dem der meisten anderen Unternehmen liegt. Offenbar sind einige Aktionäre der Meinung, dass die jüngste Performance ihre Grenzen überschritten hat, und haben deutlich niedrigere Verkaufspreise akzeptiert.

Das Fazit zu XWELLs KGV

Der zuletzt schwache Aktienkurs von XWELL hat das Kurs-Gewinn-Verhältnis (KGV) wieder unter das anderer Unternehmen aus dem Bereich Consumer Services gedrückt. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu beurteilen.

Wir sind sehr überrascht, dass XWELL derzeit mit einem viel niedrigeren Kurs-Umsatz-Verhältnis als erwartet gehandelt wird, da das jüngste Drei-Jahres-Wachstum höher ist als die allgemeine Branchenprognose. Wenn wir starke Umsätze mit einem schnelleren Wachstum als in der Branche sehen, gehen wir davon aus, dass es einige signifikante zugrundeliegende Risiken für die Fähigkeit des Unternehmens gibt, Geld zu verdienen, was einen Abwärtsdruck auf das KGV erzeugt. Offenbar rechnen viele tatsächlich mit einer Instabilität der Einnahmen, denn das Fortbestehen dieser jüngsten mittelfristigen Bedingungen würde dem Aktienkurs normalerweise Auftrieb verleihen.

Das allgegenwärtige Schreckgespenst des Investitionsrisikos muss immer berücksichtigt werden. Wir haben bei XWELL drei Warnzeichen ausgemacht (von denen uns mindestens zwei nicht ganz geheuer sind), und diese zu verstehen, sollte Teil Ihres Anlageprozesses sein.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erwirtschaften, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob XWELL unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:XWEL

Advertisement