Advertisement

Was die Aktualisierung des Macau-Reisevisums für den Kurs der Wynn-Aktie im Jahr 2025 bedeutet

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob das Wynn Resorts wirklich sein neuestes Preisschild wert ist, sind Sie nicht allein. Dies könnte Ihr Moment sein, es herauszufinden.

- Mit einem Plus von 49,4 % in diesem Jahr und einer Rendite von 88,2 % in den letzten drei Jahren hat die Aktie einen beeindruckenden Anstieg erlebt, der auf einen neuen Optimismus oder veränderte Risikofaktoren schließen lässt.

- Die Marktstimmung rund um Wynn Resorts war besonders aktiv nach den Nachrichten über die Ausweitung der Reisevisa für Macau und die regulatorischen Entwicklungen für US-Kasinos. Beide Faktoren haben das Interesse am Glücksspielsektor neu entfacht und auch bei den Aktien der Konkurrenzunternehmen zu bemerkenswerten Bewegungen geführt.

- Momentan erreicht Wynn Resorts nur 1 von 6 möglichen Punkten bei unseren Bewertungstests. Wir werden näher darauf eingehen, was das bedeutet, klassische Bewertungsansätze erläutern und dann eine bessere Methode vorstellen, um zu beurteilen, ob die Aktie wirklich unterbewertet ist.

Wynn Resorts erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

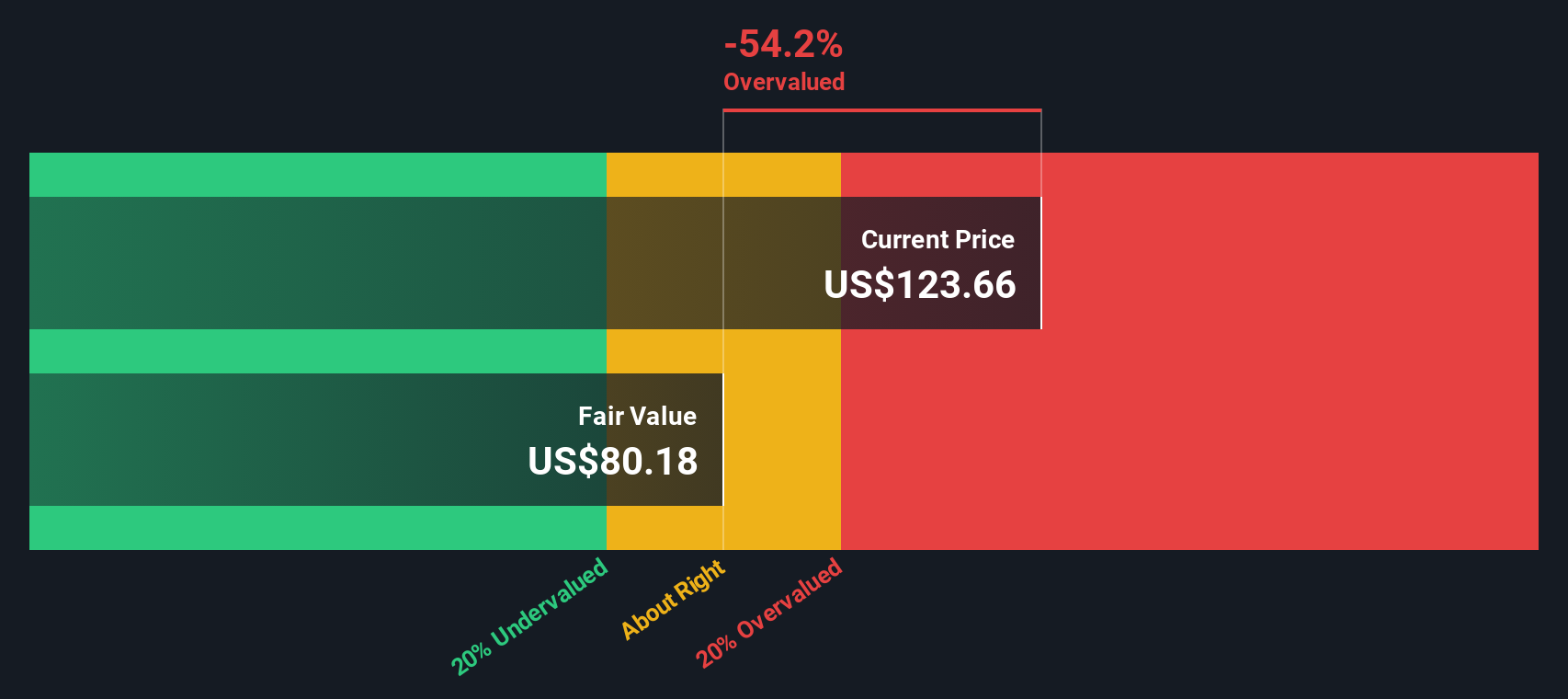

Ansatz 1: Wynn Resorts Discounted Cash Flow (DCF)-Analyse

Beim Discounted Cash Flow (DCF)-Ansatz werden die erwarteten zukünftigen Cashflows von Wynn Resorts auf den heutigen Wert abgezinst, um den aktuellen Wert des Unternehmens zu schätzen. Dieses Modell verwendet Projektionen der Barmittel, die das Unternehmen erwirtschaften wird, und erkennt an, dass Geld, das in der Zukunft verdient wird, weniger wert ist als Geld von heute.

Für Wynn Resorts beträgt der zuletzt gemeldete Free Cash Flow 798,5 Millionen Dollar. Prognosen gehen davon aus, dass der Free Cash Flow bis Ende 2024 $1.053,95 Millionen erreichen könnte. Über die nächsten Jahre hinaus werden die Prognosen bis 2035 verlängert. Es ist wichtig zu bedenken, dass die Zuverlässigkeit dieser Schätzungen abnimmt, je weiter wir in die Zukunft gehen.

Auf der Grundlage dieser Analyse liegt der errechnete faire Wert für Wynn Resorts bei 83,10 $ pro Aktie. Da der aktuelle Aktienkurs jedoch viel höher liegt, zeigt das DCF-Modell, dass die Aktie etwa 50,6 % über ihrem inneren Wert gehandelt wird. Dies deutet darauf hin, dass die Aktie derzeit deutlich überbewertet sein könnte.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Wynn Resorts um 50,6 % überbewertet sein könnte. Entdecken Sie 840 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

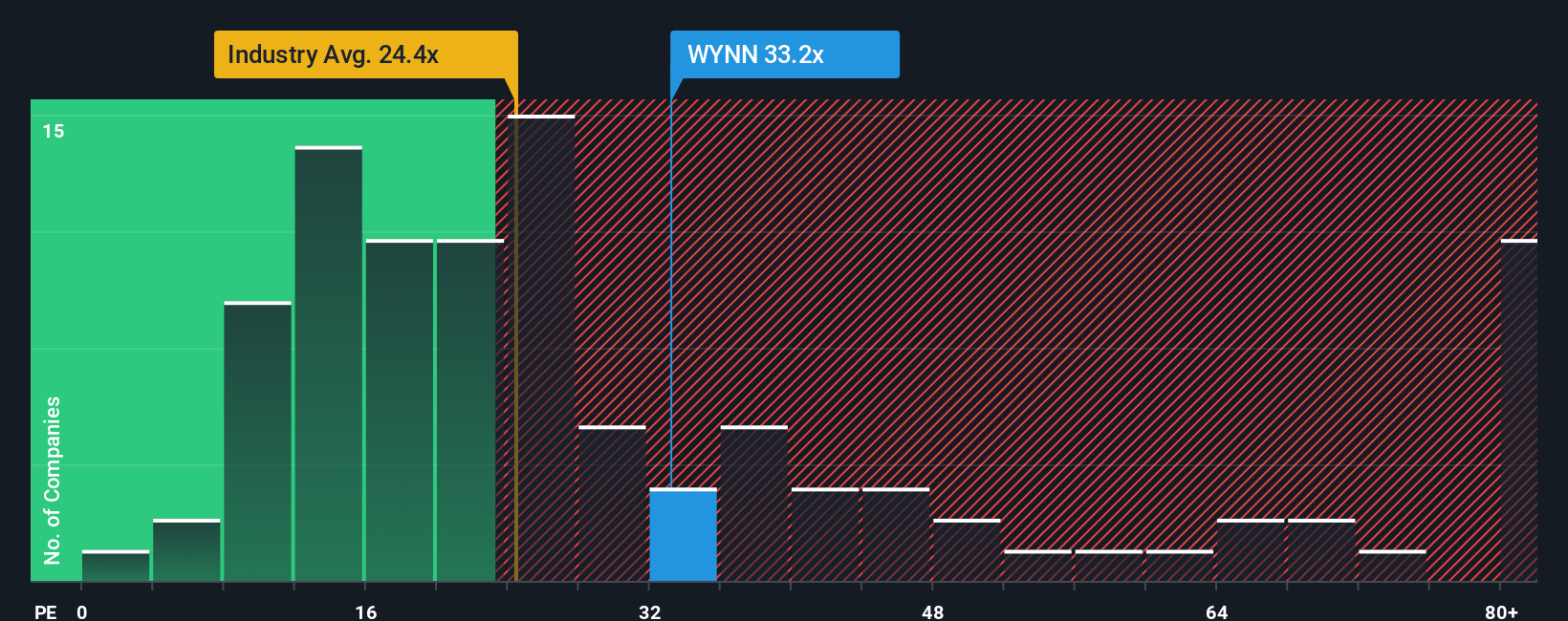

Ansatz 2: Wynn Resorts Kurs-Gewinn-Verhältnis (PE Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weithin anerkannte Kennzahl für die Bewertung von profitablen Unternehmen wie Wynn Resorts. Es gibt an, wie viel die Anleger heute bereit sind, für jeden Dollar der Unternehmensgewinne zu zahlen, und ist somit ein einfaches Mittel, um die Markterwartungen zu beurteilen.

In der Regel spiegelt ein höheres KGV ein größeres Vertrauen der Anleger in das künftige Wachstum wider, während ein niedrigeres KGV Bedenken hinsichtlich der Rentabilität oder ein höheres Risiko signalisieren kann. Andere Faktoren, wie die Größe des Unternehmens und die Stabilität seiner Erträge, können ebenfalls Einfluss darauf haben, wie hoch ein "normales" oder "faires" KGV sein sollte.

Wynn Resorts wird derzeit mit einem KGV von 33,6x gehandelt. Dies liegt deutlich über dem Durchschnitt des Gastgewerbes von 23,4x und dem Durchschnitt der Vergleichsunternehmen, der bei 57,4x liegt. Die alleinige Betrachtung dieser Benchmarks kann jedoch irreführend sein, da sie das einzigartige Wachstumsprofil, die Risikofaktoren oder die Rentabilität von Wynn nicht berücksichtigen.

An dieser Stelle kommt das Simply Wall St "Fair Ratio" ins Spiel. Diese maßgeschneiderte Kennzahl schätzt, welches KGV Wynn Resorts derzeit verdient, basierend auf Faktoren wie Gewinnwachstumserwartungen, Gewinnmargen, Branchenkontext, Marktkapitalisierung und Hauptrisiken. Das faire Verhältnis für Wynn Resorts liegt bei 25,2x, was bedeutet, dass das aktuelle KGV deutlich über dem liegt, was die Fundamentaldaten des Unternehmens als gerechtfertigt erscheinen lassen. Dies deutet darauf hin, dass Wynn Resorts nach diesem Ansatz überbewertet ist.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1409 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

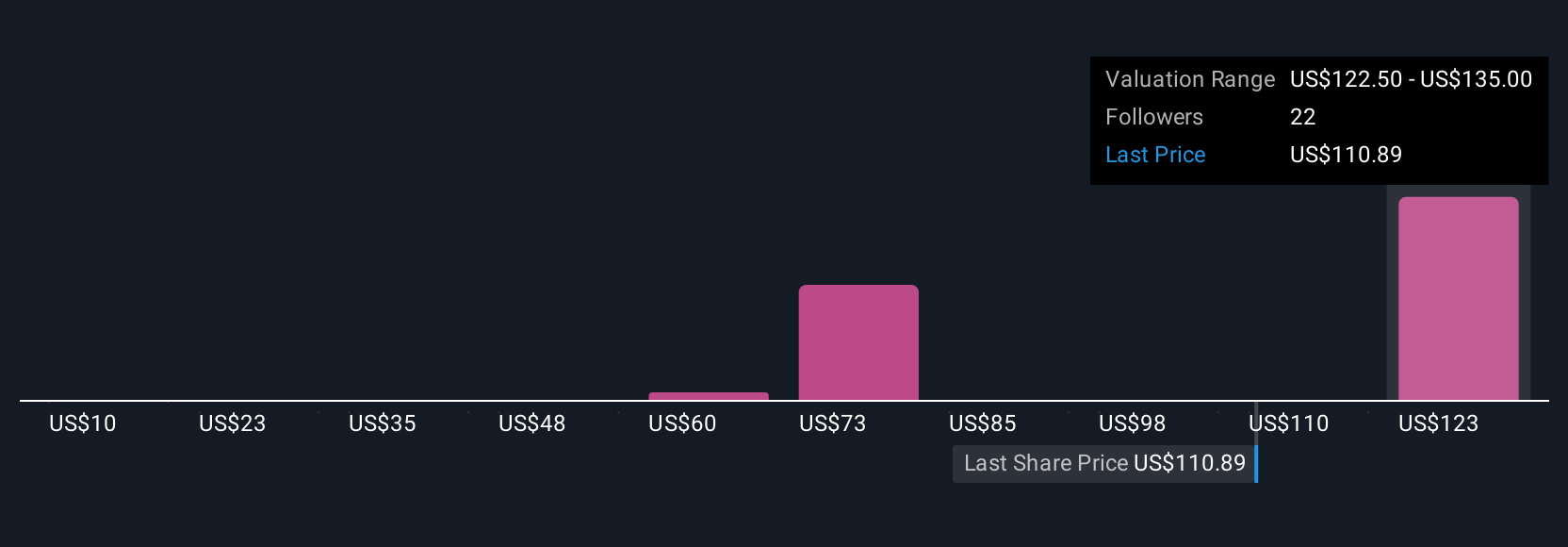

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Wynn Resorts-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte über ein Unternehmen: die Logik, die Fakten und die Prognosen, an die Sie glauben und die erklären, warum Wynn Resorts so viel wert ist, wie Sie glauben. Auf der Community-Seite von Simply Wall St machen es Narratives jedem Investor leicht, die Punkte zwischen seiner Ansicht über die zukünftigen Einnahmen, Gewinne und Gewinnspannen von Wynn und dem Aktienkurs, den er für fair hält, zu verbinden.

Indem Sie ein Narrativ erstellen, verknüpfen Sie die Geschichte des Unternehmens mit realen Finanzprognosen und sehen sofort eine aktualisierte Schätzung des fairen Wertes, so dass Sie Chancen oder Risiken in einem klaren Schritt erkennen können. Narratives sind dynamisch: Wenn neue Nachrichten oder Erträge veröffentlicht werden, wird der faire Wert Ihrer Story automatisch aktualisiert, so dass Ihre Erkenntnisse stets aktuell bleiben. Einige Anleger konzentrieren sich beispielsweise auf das Wachstum des Luxusmarktes von Wynn und gehen von höheren Margen aus, was zu einem bullischen fairen Wert in der Nähe von 147 $ pro Aktie führen könnte. Andere wiederum könnten auf Risiken in Macau oder steigende Kosten hinweisen, was zu einem pessimistischen Ausblick in der Nähe von 110 US-Dollar führen würde. Mit Hilfe von Narrativen können Sie zuversichtlich handeln, indem Sie Ihren fairen Wert mit dem aktuellen Marktpreis vergleichen.

Glauben Sie, dass an der Geschichte von Wynn Resorts noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Wynn Resorts unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:WYNN

Advertisement