Gedämpftes Wachstum kein Hindernis für den Kurs von Wynn Resorts, Limited (NASDAQ:WYNN)

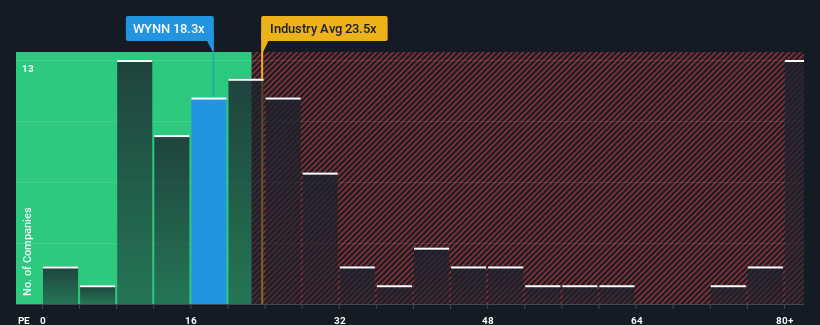

Es ist nicht übertrieben zu sagen, dass das Kurs-Gewinn-Verhältnis (KGV) von Wynn Resorts, Limited (NASDAQ:WYNN) von 18,3 im Vergleich zum Markt in den Vereinigten Staaten, wo der Median des KGV bei etwa 17 liegt, derzeit ziemlich "mittelmäßig" erscheint. Das mag zwar nicht weiter auffallen, aber wenn das KGV nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Wynn Resorts könnte es besser gehen, da seine Gewinne in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Gewinnwachstum verzeichneten. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger glauben, dass sich die schlechte Gewinnentwicklung umkehren wird. Ist dies nicht der Fall, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Siehe unsere neueste Analyse für Wynn Resorts

Was sagen Wachstumsmetriken über das KGV aus?

Das Kurs-Gewinn-Verhältnis von Wynn Resorts ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum und vor allem eine marktkonforme Entwicklung erwartet wird.

Ein Blick zurück zeigt, dass das Wachstum des Gewinns pro Aktie im letzten Jahr nicht gerade ein Grund zur Freude war, da es einen enttäuschenden Rückgang von 30 % verzeichnete. Damit wurden alle Gewinne der letzten drei Jahre zunichte gemacht, und der Gewinn pro Aktie hat sich insgesamt praktisch nicht verändert. Dementsprechend wären die Aktionäre wahrscheinlich mit den instabilen mittelfristigen Wachstumsraten nicht übermäßig zufrieden gewesen.

Die Schätzungen der Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Gewinne in den nächsten drei Jahren um 3,8 % pro Jahr steigen werden. Für den übrigen Markt wird dagegen ein jährliches Wachstum von 11 % prognostiziert, was deutlich attraktiver ist.

In Anbetracht dessen ist es merkwürdig, dass das KGV von Wynn Resorts mit dem der meisten anderen Unternehmen übereinstimmt. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch als die Analysten vermuten und sind nicht bereit, sich jetzt von ihren Aktien zu trennen. Diese Aktionäre könnten sich auf zukünftige Enttäuschungen gefasst machen, wenn das KGV auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das letzte Wort

Das Kurs-Gewinn-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob Sie eine Aktie kaufen oder nicht, aber es ist ein recht gutes Barometer für die Gewinnerwartungen.

Wir haben festgestellt, dass Wynn Resorts derzeit mit einem höheren Kurs-Gewinn-Verhältnis als erwartet gehandelt wird, da das prognostizierte Wachstum niedriger ist als das des Gesamtmarktes. Im Moment fühlen wir uns mit dem Kurs-Gewinn-Verhältnis nicht wohl, da die prognostizierten zukünftigen Gewinne eine positivere Stimmung nicht lange stützen werden. Dadurch sind die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Wir wollen nicht zu sehr ins Fettnäpfchen treten, aber wir haben auch 3 Warnzeichen für Wynn Resorts gefunden (eines davon bereitet uns Unbehagen!), auf die Sie achten sollten.

Vielleicht finden Sie eine bessere Investition als Wynn Resorts. Wenn Sie eine Auswahl möglicher Kandidaten suchen, sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Erträge steigern können).

If you're looking to trade Wynn Resorts, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Wynn Resorts unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.