Advertisement

Übersteigt das Umsatzwachstum den Druck auf die Margen bei Texas Roadhouse (TXRH) 2025?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Texas Roadhouse meldete vor kurzem die Ergebnisse für das dritte Quartal 2025, die einen Umsatzanstieg von 12,8 % gegenüber dem Vorjahr auf 1,44 Mrd. US-Dollar, weitere Neueröffnungen von Restaurants und die Genehmigung einer vierteljährlichen Dividende von 0,68 US-Dollar pro Aktie durch den Vorstand, die am 30. Dezember 2025 ausgezahlt wird, enthüllten.

- Während das Unternehmen seine positiven Prognosen für die vergleichbaren Restaurantumsätze in den Jahren 2025 und 2026 bekräftigte, geriet die Rentabilität durch die steigenden Rindfleischkosten unter Druck, und die Gewinne lagen leicht unter den Prognosen der Analysten.

- Wir werden beurteilen, wie diese Mischung aus robustem Umsatzwachstum und Margenproblemen, die durch die anhaltende Rohstoffinflation hervorgehoben werden, das Anlagekonzept von Texas Roadhouse für die Zukunft verändert.

Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die ein ausgewogenes Verhältnis zwischen Risiko und Ertrag bieten.

Texas Roadhouse Investment-Narrativ - Zusammenfassung

Um Aktien von Texas Roadhouse zu besitzen, müssen Sie an die Fähigkeit des Unternehmens glauben, die Besucherzahlen zu steigern und die Zahl der Filialen zu erhöhen, auch wenn die Margen aufgrund steigender Rindfleischkosten unter Druck geraten. Die starken Umsatzzahlen für das dritte Quartal sind ermutigend für den wichtigsten kurzfristigen Katalysator, das anhaltende Wachstum der Verkaufszahlen in den Filialen, aber die Aussichten für die Rohstoffinflation und deren anhaltenden Druck auf die Erträge sind das größte Risiko, wobei die jüngsten Ergebnisse unterstreichen, dass sich die Situation in diesem Quartal weder wesentlich verbessert noch verschlechtert hat.

Die Bestätigung der vierteljährlichen Dividende von 0,68 US-Dollar pro Aktie durch den Vorstand, trotz des schrumpfenden Nettogewinns, ist angesichts der anhaltenden Kosteninflation besonders wichtig. Dies unterstreicht sowohl den Fokus von Texas Roadhouse auf Aktionärsrenditen als auch die Notwendigkeit für das Management, Wachstumsambitionen mit der Aufrechterhaltung eines starken freien Cashflows angesichts steigender Inputkosten und fortgesetzter Expansion der Einheiten in Einklang zu bringen.

Investoren sollten sich jedoch auch bewusst sein, dass trotz positiver Umsatztrends der Druck durch die anhaltende Lebensmittelinflation ein wichtiger Punkt für...

Lesen Sie den vollständigen Bericht über Texas Roadhouse (kostenlos!)

Der Bericht von Texas Roadhouse prognostiziert einen Umsatz von 7,4 Milliarden Dollar und einen Gewinn von 594,2 Millionen Dollar bis 2028. Dies erfordert ein jährliches Umsatzwachstum von 9,1 % und eine Gewinnsteigerung von $156,2 Millionen gegenüber den heutigen $438,0 Millionen.

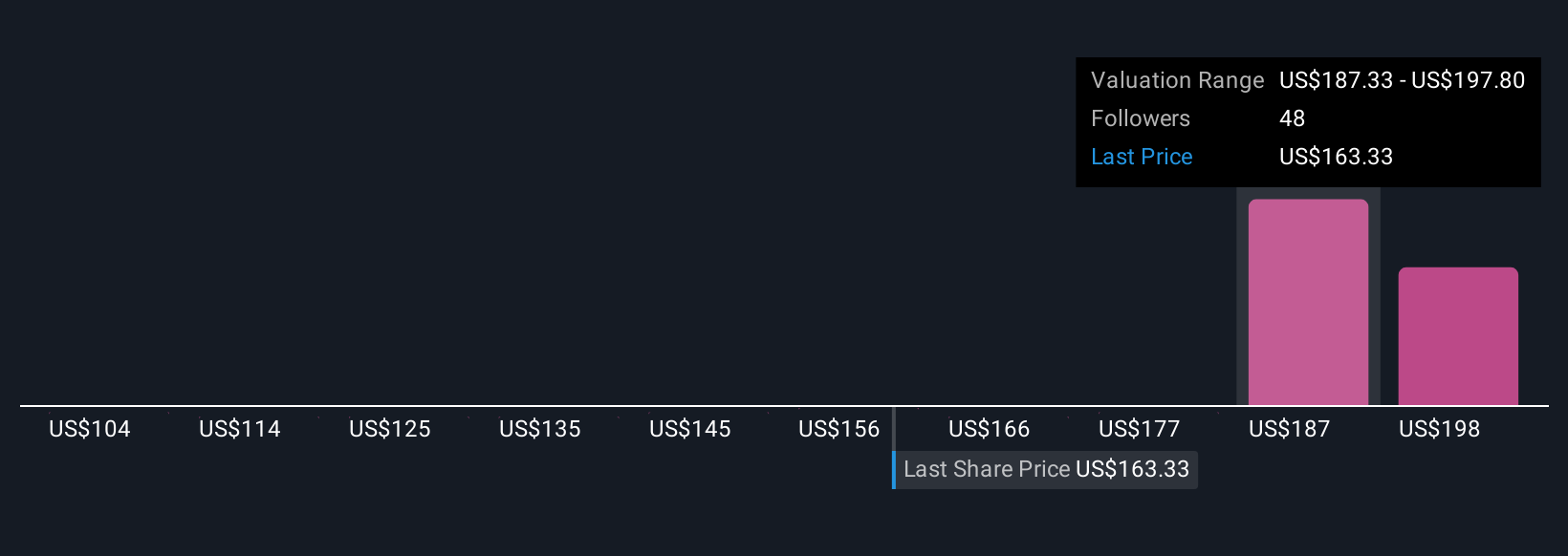

Entdecken Sie, wie die Prognosen von Texas Roadhouse einen fairen Wert von 196,16 $ ergeben, was einem Aufwärtspotenzial von 22 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

Die Mitglieder der Simply Wall St Community haben sieben faire Wertschätzungen für Texas Roadhouse abgegeben, die von 149,17 bis 216,99 US-Dollar pro Aktie reichen. Da die Kosteninflation heute das größte Geschäftsrisiko darstellt, zeigt diese Spanne, wie unterschiedliche Annahmen Ihre Aussichten für zukünftige Erträge und Werte beeinflussen können.

Entdecken Sie 7 weitere Fair-Value-Schätzungen zu Texas Roadhouse - warum die Aktie 7 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Texas Roadhouse-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Texas Roadhouse-Forschung ist unsere Analyse, in der wir 4 wichtige Vorteile und 2 wichtige Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Texas Roadhouse-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Texas Roadhouse auf einen Blick zu beurteilen.

Neugierig auf andere Optionen?

Jeder Tag zählt. Diese kostenlosen Tipps erregen bereits Aufmerksamkeit. Sehen Sie sie, bevor es die Masse tut:

- Wir haben 17 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % bieten werden. Sehen Sie sich die vollständige Liste kostenlos an.

- Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

- Die besten KI-Aktien von heute liegen möglicherweise jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 25 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Texas Roadhouse unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:TXRH

Advertisement