Das Geschäft und die Aktien der Perdoceo Education Corporation (NASDAQ:PRDO) bleiben hinter dem Markt zurück

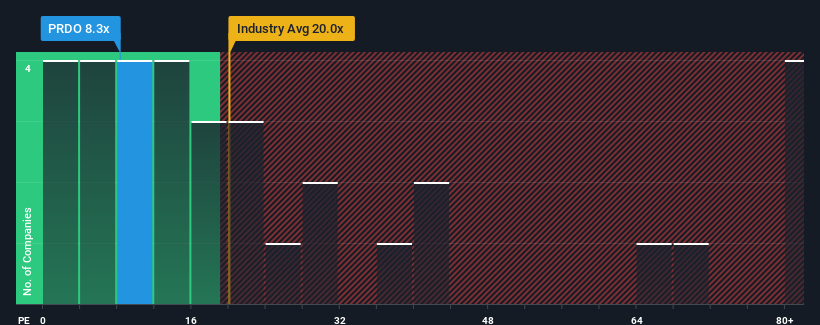

Das Kurs-Gewinn-Verhältnis (KGV) von Perdoceo Education Corporation(NASDAQ:PRDO) von 8,3 lässt das Unternehmen im Vergleich zum US-Markt, wo etwa die Hälfte der Unternehmen ein KGV von mehr als 17 aufweisen und sogar KGVs von mehr als 32 keine Seltenheit sind, im Moment wie ein guter Kauf aussehen. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Mit seinem Gewinnwachstum im positiven Bereich im Vergleich zu den rückläufigen Gewinnen der meisten anderen Unternehmen hat sich Perdoceo Education in letzter Zeit recht gut entwickelt. Eine Möglichkeit ist, dass das KGV niedrig ist, weil die Anleger glauben, dass die Gewinne des Unternehmens wie die aller anderen Unternehmen bald einbrechen werden. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise Aktien kaufen können, während es in Ungnade gefallen ist.

Lesen Sie unsere neueste Analyse zu Perdoceo Education

Wie entwickelt sich das Wachstum von Perdoceo Education?

Ein so niedriges KGV wie das von Perdoceo Education ist nur dann wirklich angenehm, wenn das Wachstum des Unternehmens deutlich hinter dem Markt zurückbleibt.

Betrachtet man das Gewinnwachstum des letzten Jahres, so verzeichnete das Unternehmen einen hervorragenden Anstieg von 57 %. In den letzten drei Jahren ist der Gewinn pro Aktie insgesamt um 26 % gestiegen, was in hohem Maße auf die kurzfristige Entwicklung zurückzuführen ist. Dementsprechend wären die Aktionäre wahrscheinlich mit den mittelfristigen Gewinnwachstumsraten zufrieden gewesen.

Der einzige Analyst, der das Unternehmen beobachtet, geht davon aus, dass der Gewinn pro Aktie im kommenden Jahr um 8,2 % sinken wird. Das ist nicht gut, wenn man bedenkt, dass für den übrigen Markt ein Wachstum von 12 % erwartet wird.

Vor diesem Hintergrund ist es verständlich, dass das KGV von Perdoceo Education unter dem der meisten anderen Unternehmen liegt. Es ist jedoch unwahrscheinlich, dass schrumpfende Gewinne langfristig zu einem stabilen KGV führen werden. Selbst die bloße Beibehaltung dieser Kurse könnte sich als schwierig erweisen, da die schwachen Aussichten die Aktien belasten.

Das Schlusswort

Wir sind der Meinung, dass das Kurs-Gewinn-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern vielmehr dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu beurteilen.

Wir haben festgestellt, dass Perdoceo Education sein niedriges Kurs-Gewinn-Verhältnis beibehält, weil die Prognosen für den erwarteten Gewinnrückgang schwach sind. Zum gegenwärtigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Gewinnverbesserung nicht groß genug ist, um ein höheres KGV zu rechtfertigen. Solange sich diese Bedingungen nicht verbessern, werden sie weiterhin eine Barriere für den Aktienkurs um diese Niveaus herum bilden.

Bevor Sie sich eine Meinung bilden, haben wir 2 Warnzeichen für Perdoceo Education entdeckt, auf die Sie achten sollten.

Vielleicht finden Sie eine bessere Anlage als Perdoceo Education. Wenn Sie eine Auswahl möglicher Kandidaten suchen, sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Erträge steigern können).

If you're looking to trade Perdoceo Education, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Perdoceo Education unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.