Advertisement

Warum Anleger vom 28%igen Kurssturz bei Noodles & Company (NASDAQ:NDLS) nicht überrascht sein sollten

Zum Ärger einiger Aktionäre sind die Aktien von Noodles & Company(NASDAQ:NDLS) im letzten Monat um beachtliche 28 % gesunken, womit sich die schreckliche Entwicklung des Unternehmens fortsetzt. Der jüngste Rückgang vervollständigt die katastrophalen zwölf Monate für die Aktionäre, die in dieser Zeit einen Verlust von 61 % hinnehmen mussten.

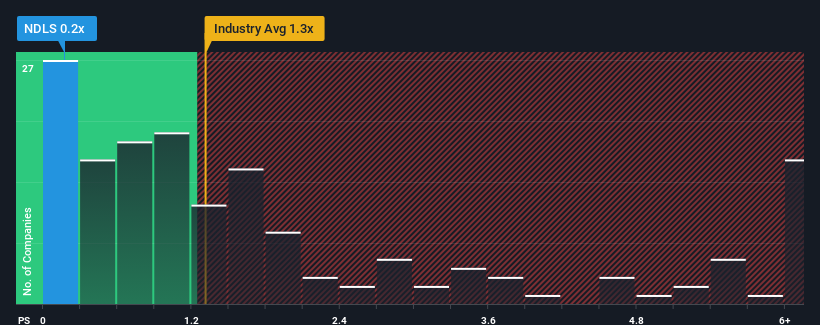

Nach einem so starken Kursrückgang und angesichts der Tatsache, dass etwa die Hälfte der Unternehmen im amerikanischen Gastgewerbe ein Kurs-Umsatz-Verhältnis (oder "P/S") von über 1,3 aufweisen, könnte man Noodles mit seinem P/S-Verhältnis von 0,2 als attraktive Investition betrachten. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Siehe unsere letzte Analyse für Noodles

Was bedeutet das KGV von Noodles für die Aktionäre?

Noodles hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Umsätze im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Umsätze verzeichnen konnten, schlecht sind. Vielleicht ist das Kurs-Gewinn-Verhältnis auch deshalb so niedrig, weil die Anleger glauben, dass die Aussichten auf ein starkes Umsatzwachstum nicht in Sicht sind. Man könnte also sagen, dass die Aktie billig ist, aber die Anleger werden nach Verbesserungen Ausschau halten, bevor sie sie als günstig ansehen.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Noodles ansehen.Was sagen uns die Umsatzwachstumsmetriken über das niedrige KGV?

Es gibt eine inhärente Annahme, dass ein Unternehmen schlechter abschneiden sollte als die Branche, damit ein KGV wie das von Noodles als angemessen angesehen wird.

Bei der Durchsicht der Finanzzahlen des letzten Jahres mussten wir mit Enttäuschung feststellen, dass die Einnahmen des Unternehmens um 1,1 % gesunken sind. Dies trübt den Blick auf den letzten Dreijahreszeitraum, in dem das Unternehmen dennoch einen ordentlichen Umsatzanstieg von 28 % verzeichnen konnte. Auch wenn es eine holprige Fahrt war, kann man doch sagen, dass das Umsatzwachstum des Unternehmens in letzter Zeit überwiegend respektabel war.

Die Schätzungen der drei Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Umsatz im nächsten Jahr um 3,2 % steigen wird. Da für die Branche ein Wachstum von 13 % prognostiziert wird, ist das Unternehmen auf ein schwächeres Umsatzergebnis eingestellt.

Anhand dieser Informationen wird deutlich, warum Noodles zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Offenbar war es vielen Aktionären unangenehm, an der Aktie festzuhalten, während das Unternehmen möglicherweise eine weniger erfolgreiche Zukunft vor sich hat.

Das Fazit zu Noodles' KGV

Das Kurs-Gewinn-Verhältnis von Noodles hat sich zusammen mit dem Aktienkurs verschlechtert. Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktien verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Hinweis auf die Zukunftsaussichten des Unternehmens sein.

Wie wir vermutet haben, ergab unsere Untersuchung der Analystenprognosen von Noodles, dass die schlechteren Umsatzaussichten zu dem niedrigen Kurs-Umsatz-Verhältnis beitragen. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Umsatzsteigerung nicht groß genug ist, um ein höheres Kurs-Gewinn-Verhältnis zu rechtfertigen. Das Unternehmen braucht eine Wende, um ein höheres Kurs-Gewinn-Verhältnis in Zukunft zu rechtfertigen.

Es ist auch erwähnenswert, dass wir 4 Warnzeichen für Noodles gefunden haben (2 davon sind etwas unangenehm!), die Sie berücksichtigen sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Noodles zu überdenken, sollten Sie sich unsere interaktive Liste mit Qualitätsaktien ansehen, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Noodles unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:NDLS

Advertisement