Advertisement

Hat die Rallye von Marriott und die Erholung der Reisebranche nur begrenzten Raum für künftige Renditen im Jahr 2025 gelassen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Marriott International bei einem Aktienkurs von etwa $ 306 immer noch ein kluger Kauf ist oder ob der größte Teil des Aufwärtstrends bereits eingepreist ist? Da sind Sie nicht allein. Bei dieser Aktie scheiden sich die Geister unter wertorientierten Anlegern.

- Im letzten Monat ist die Aktie um 12,6 % gestiegen, was zu einem starken 3-Jahres-Gewinn von 96,7 % und einem 5-Jahres-Gewinn von 141,3 % beiträgt, während die 1-Jahres-Rendite von 5,9 % und die 7-Tage-Bewegung von 0,7 % darauf hindeuten, dass sich die Dynamik etwas abgekühlt hat.

- In letzter Zeit haben die Anleger eine Reihe von Neuigkeiten aus der Reisebranche verdaut, von der anhaltenden Stärke im weltweiten Freizeit- und Geschäftsreiseverkehr bis hin zu den laufenden Konsolidierungsgesprächen und der Ausweitung von Treuepartnerschaften zwischen großen Hotelmarken. Bei Marriott haben die Entwicklungen im Zusammenhang mit der Erweiterung des Netzwerks, der Erneuerung der Marken und den veränderten Erwartungen hinsichtlich der Zinssätze und der Verbraucherausgaben zu einer veränderten Einschätzung des Risiko- und Wachstumsprofils der Aktie geführt.

- Trotz dieses Hintergrunds wird Marriott in unserem Bewertungscheck derzeit nur mit 0/6 als unterbewertet eingestuft. Dies wirft die Frage auf, ob die traditionellen Methoden etwas Wichtiges übersehen. Als Nächstes werden wir die von den Anlegern verwendeten Standardbewertungsansätze durchgehen, um dann mit einer umfassenderen Betrachtungsweise darüber abzuschließen, was dieses Unternehmen im Laufe der Zeit wirklich wert sein könnte.

Marriott International erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Marriott International Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows auf ihren heutigen Wert in US-Dollar abzinst.

Für Marriott International beträgt der jüngste freie Cashflow der letzten zwölf Monate etwa 1,9 Mrd. $. Analysten und interne Prognosen gehen davon aus, dass dieser Wert in den nächsten zehn Jahren stetig ansteigen wird, wobei der Free Cash Flow bis 2035 etwa 5,5 Mrd. $ erreichen soll. Dies basiert auf einem zweistufigen Free Cash Flow to Equity-Ansatz, der die Analystenschätzungen für die nächsten Jahre mit längerfristigen Wachstumsannahmen von Simply Wall St. kombiniert.

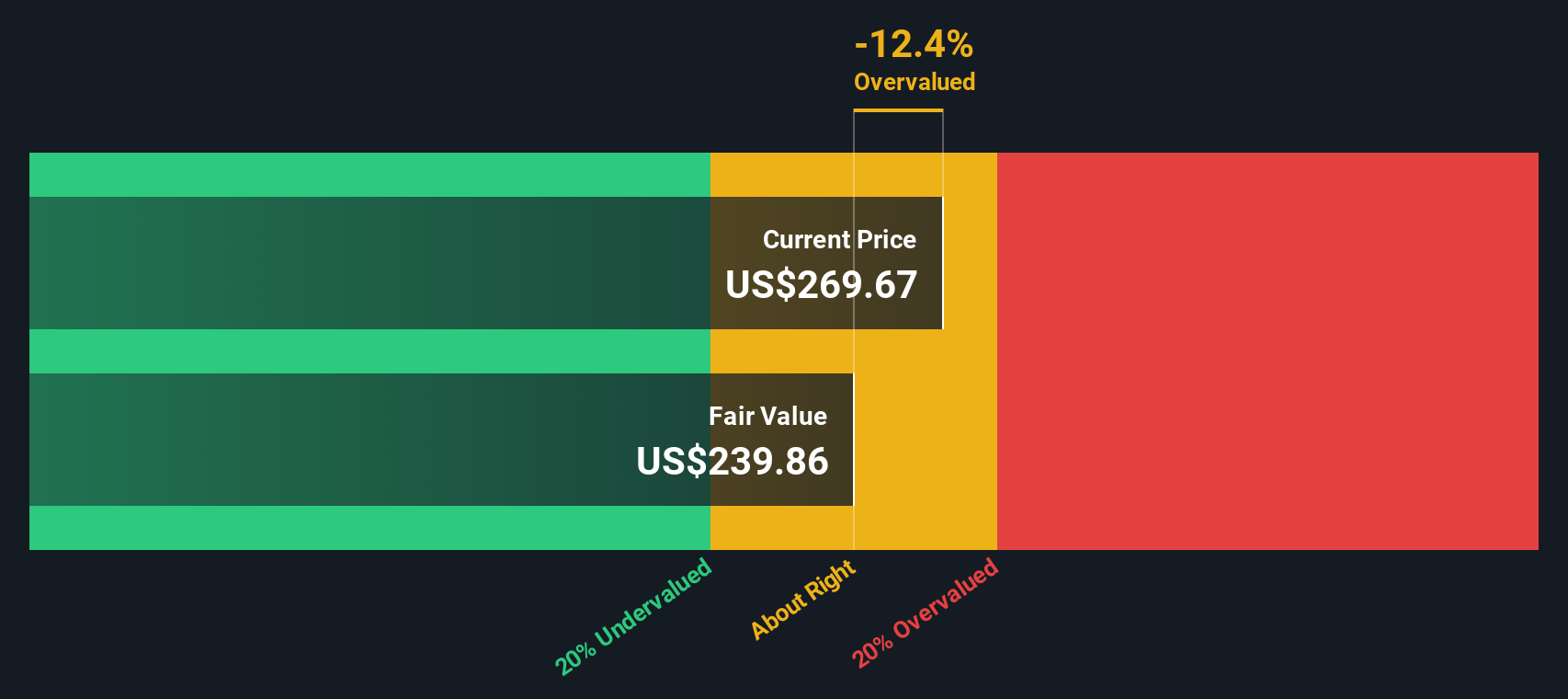

Wenn diese prognostizierten Cashflows zurückdiskontiert werden, kommt das Modell zu einem inneren Wert von etwa 267 $ pro Aktie, verglichen mit einem aktuellen Marktpreis von etwa 306 $. Das bedeutet, dass die Aktie etwa 14,8 % über dem vom DCF-Modell ermittelten Wert liegt, was darauf hindeuten könnte, dass ein erheblicher Teil des erwarteten künftigen Wachstums bereits im Preis enthalten ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Marriott International um 14,8 % überbewertet sein könnte. Entdecken Sie 916 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Marriott International Preis vs. Gewinn

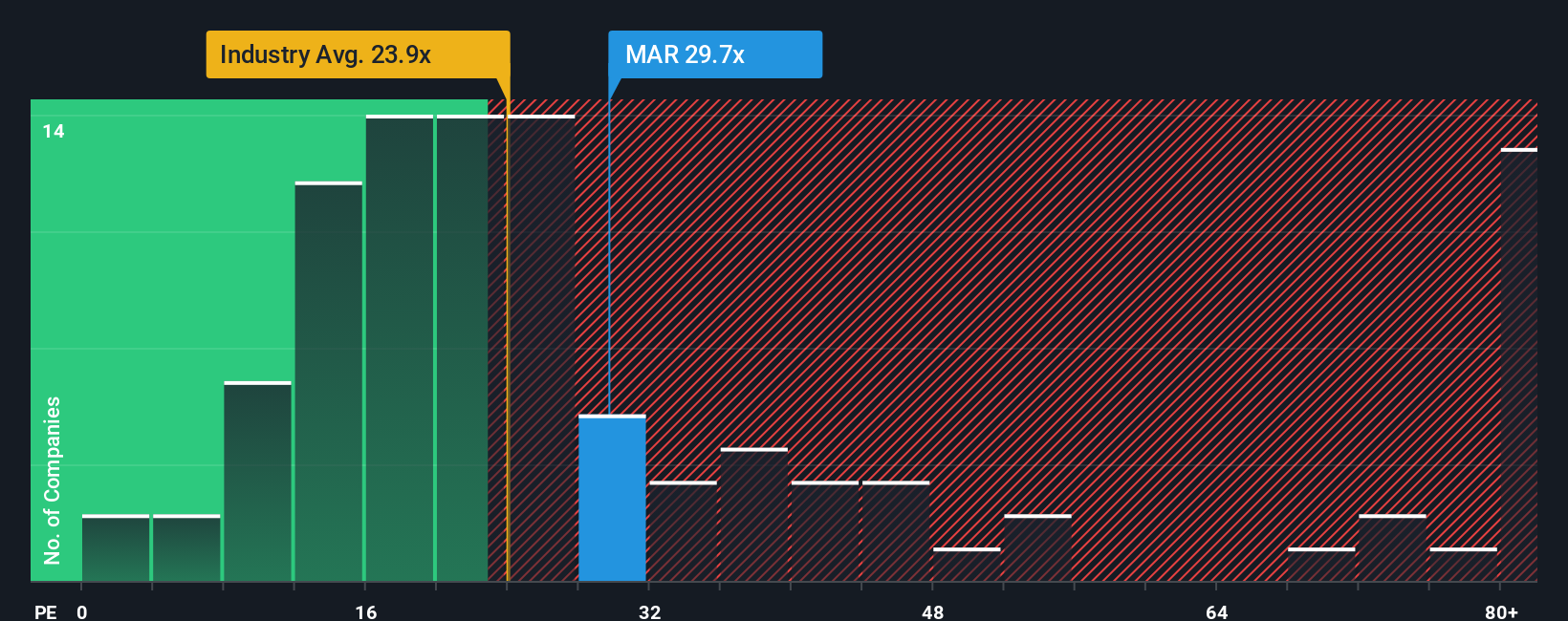

Bei profitablen Unternehmen wie Marriott International ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Methode, um zu beurteilen, ob die Anleger einen angemessenen Preis für jeden Dollar des aktuellen Gewinns zahlen. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres Risiko ein höheres KGV, während ein langsameres Wachstum und eine höhere Unsicherheit auf ein niedrigeres, konservativeres KGV hindeuten.

Marriott wird derzeit mit einem KGV von etwa 31,5x gehandelt. Das liegt deutlich über dem breiteren Branchendurchschnitt des Gastgewerbes von etwa 21,2x und auch über dem Durchschnitt der Vergleichsgruppe von etwa 29,2x, was darauf hindeutet, dass die Anleger bereits einen Aufschlag für die Markenstärke, die Größe und das Ertragsprofil des Unternehmens zahlen.

Simply Wall St berechnet auch ein eigenes Faires Verhältnis von 28,0x für Marriott, das das KGV schätzt, das Sie angesichts der Gewinnwachstumsaussichten, der Rentabilität, der Branche, des Marktwerts und der Risikofaktoren normalerweise erwarten würden. Dieses faire Verhältnis ist aussagekräftiger als ein einfacher Branchen- oder Peer-Vergleich, da es die spezifischen Fundamentaldaten von Marriott berücksichtigt und nicht davon ausgeht, dass alle Hotelunternehmen eine ähnliche Bewertung verdienen. Da das aktuelle KGV von 31,5x deutlich über dem fairen KGV von 28,0x liegt, erscheinen die Aktien nach dieser Kennzahl etwas teuer.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Marriott International-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht der Geschichte von Marriott International mit einer konkreten Prognose und einem fairen Wert zu verbinden. Ein Narrativ ist Ihre Erklärung dafür, wie sich Ihrer Meinung nach die Umsätze, Erträge und Margen eines Unternehmens im Laufe der Zeit entwickeln werden und wie sich dies in einem fairen Wert pro Aktie niederschlagen sollte, anstatt nur einen einzigen Zielpreis oder ein KGV-Multiple zu akzeptieren. Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, machen Narratives diesen Prozess zugänglich, indem sie Sie anleiten, Annahmen festzulegen, eine Prognose zu erstellen und Ihren fairen Wert sofort mit dem aktuellen Marktpreis zu vergleichen, um festzustellen, ob Marriott für Sie eine Kauf-, Halte- oder Verkaufsempfehlung darstellt. Wenn neue Informationen eintreffen, wie z. B. Ertragsergebnisse, Makrodaten oder Unternehmensnachrichten, werden die Narratives dynamisch aktualisiert, so dass Ihre Ansicht aktuell bleibt, ohne dass Sie bei Null anfangen müssen. So könnte ein Anleger beispielsweise ein bullisches Narrativ um die rasche Expansion in der APAC- und EMEA-Region aufbauen und einen fairen Wert nahe dem oberen Ende der jüngsten Ziele um 332 USD zuweisen, während ein vorsichtigerer Anleger sich auf den Margendruck und die makroökonomischen Risiken konzentrieren und näher am unteren Ende um 205 USD landen könnte.

Glauben Sie, dass hinter der Geschichte von Marriott International noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Marriott International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:MAR

Marriott International

Advertisement