Die Aktionäre von Kura Sushi USA (NASDAQ:KRUS) haben in den letzten 5 Jahren 329% zugelegt, obwohl die Aktie in der letzten Woche um 7,7% zurückgegangen ist.

Mit dem Kauf von Aktien der besten Unternehmen können Sie für sich und Ihre Familie ein bedeutendes Vermögen aufbauen. Und wir haben im Laufe der Jahre einige wirklich erstaunliche Gewinne gesehen. So ist beispielsweise der Aktienkurs von Kura Sushi USA, Inc.(NASDAQ:KRUS) in den letzten sechs Monaten um satte 329 % gestiegen - eine beachtliche Rendite für langfristig orientierte Anleger. Wenn Sie das nicht zum Nachdenken über langfristige Investitionen anregt, dann wissen wir auch nicht, was sonst. Erfreulich für die Aktionäre war auch der Kursanstieg von 27 % in den letzten drei Monaten.

Angesichts der Tatsache, dass die Aktie in der letzten Woche um 7,7 % gefallen ist, wollen wir die längerfristige Entwicklung untersuchen und herausfinden, ob die Fundamentaldaten der Grund für die positive Fünfjahresrendite des Unternehmens waren.

Sehen Sie sich unsere neueste Analyse zu Kura Sushi USA an

Da Kura Sushi USA in den letzten zwölf Monaten nicht profitabel war, ist es unwahrscheinlich, dass wir eine starke Korrelation zwischen dem Aktienkurs und dem Gewinn pro Aktie (EPS) sehen werden. Die nächstbeste Option ist wohl der Umsatz. Aktionäre von unrentablen Unternehmen wünschen sich in der Regel ein starkes Umsatzwachstum. Das liegt daran, dass ein schnelles Umsatzwachstum leicht zu prognostizierten Gewinnen extrapoliert werden kann, die oft beträchtlich sind.

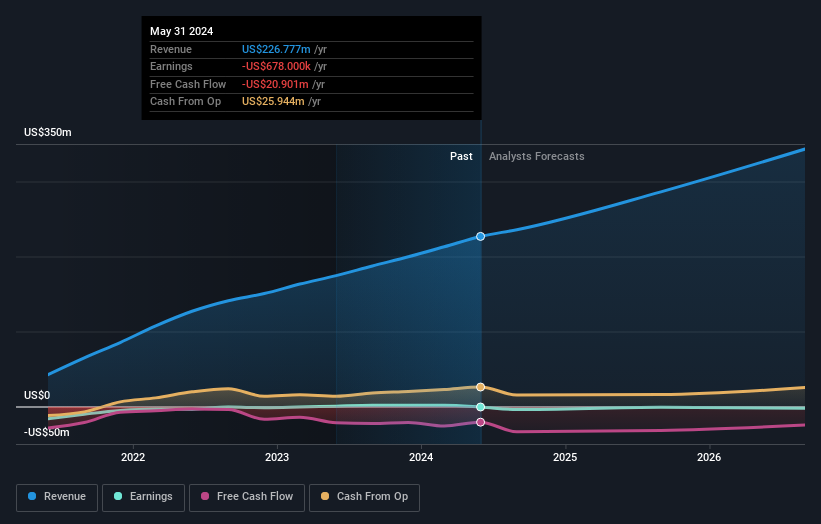

In den letzten 5 Jahren wuchs der Umsatz von Kura Sushi USA um 34 % pro Jahr. Das ist deutlich mehr als bei den meisten Pre-Profit-Unternehmen. Dies spiegelt sich wohl auch in dem starken Kursanstieg von 34 % (pro Jahr) im gleichen Zeitraum wider. Trotz des starken Anstiegs sind Spitzenunternehmen wie Kura Sushi USA dafür bekannt, dass sie seit Jahrzehnten erfolgreich sind. Auf den ersten Blick scheint dies eine gute Gelegenheit zu sein, obwohl wir feststellen, dass die Stimmung bereits sehr positiv ist.

Die Umsätze und Erträge des Unternehmens (im Zeitverlauf) sind in der folgenden Abbildung dargestellt (für die genauen Zahlen bitte anklicken).

Es ist wahrscheinlich erwähnenswert, dass der CEO weniger als der Median bei Unternehmen ähnlicher Größe bezahlt wird. Aber während die Vergütung des CEO immer eine Prüfung wert ist, ist die wirklich wichtige Frage, ob das Unternehmen die Erträge in Zukunft steigern kann. Daher ist es sehr sinnvoll, sich anzusehen, was die Analysten glauben, dass Kura Sushi USA in Zukunft verdienen wird (kostenlose Gewinnprognosen).

Eine andere Sichtweise

Kura Sushi USA hat in den letzten zwölf Monaten einen TSR von 21 % erzielt. Diese Rendite liegt jedoch hinter der des Marktes zurück. Wahrscheinlich ist es ein gutes Zeichen, dass das Unternehmen eine noch bessere langfristige Erfolgsbilanz vorweisen kann, da es den Aktionären über fünf Jahre einen jährlichen TSR von 34 % beschert hat. Vielleicht gönnt sich der Aktienkurs nur eine Verschnaufpause, während das Unternehmen seine Wachstumsstrategie umsetzt. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Ein typisches Beispiel: Wir haben 2 Warnzeichen für Kura Sushi USA entdeckt, auf die Sie achten sollten.

Natürlich ist Kura Sushi USA vielleicht nicht die beste Aktie zum Kauf. Deshalb sollten Sie sich diese kostenlose Sammlung von Wachstumsaktien ansehen.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kura Sushi USA unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.