E-Home Household Service Holdings Limited's (NASDAQ:EJH) Preis ist richtig, aber das Wachstum fehlt, nachdem die Aktien um 29% gestiegen sind

Diejenigen, die Aktien von E-Home Household Service Holdings Limited(NASDAQ:EJH) halten, werden erleichtert sein, dass der Aktienkurs in den letzten dreißig Tagen um 29 % gestiegen ist, aber er muss weiter steigen, um den Schaden zu beheben, den er in den letzten Jahren in den Portfolios der Anleger verursacht hat. Dennoch ändert der 30-Tage-Sprung nichts an der Tatsache, dass längerfristig orientierte Aktionäre ihren Bestand durch den 89%igen Kursrückgang in den letzten zwölf Monaten dezimiert sahen.

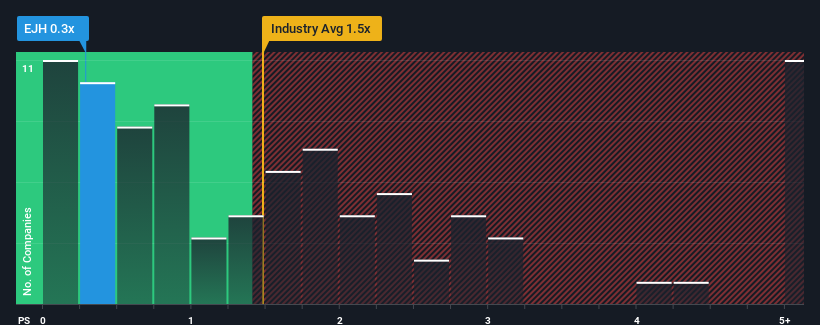

Trotz des kräftigen Kursanstiegs und der Tatsache, dass fast die Hälfte der Unternehmen in der US-Verbraucherdienstleistungsbranche ein Kurs-Umsatz-Verhältnis (P/S) von mehr als 1,5 aufweisen, ist E-Home Household Service Holdings mit seinem P/S-Verhältnis von 0,3 eine verlockende Aktie, die man sich ansehen sollte. Allerdings ist es nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es begrenzt ist.

Sehen Sie unsere letzte Analyse für E-Home Household Service Holdings

Was bedeutet das Kurs-Umsatz-Verhältnis von E-Home Household Service Holdings für die Aktionäre?

Zur Veranschaulichung: Der Umsatz von E-Home Household Service Holdings hat sich im letzten Jahr verschlechtert, was alles andere als ideal ist. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis niedrig ist, weil die Anleger glauben, dass das Unternehmen nicht genug tun wird, um zu verhindern, dass es in naher Zukunft schlechter abschneidet als die Branche insgesamt. Diejenigen, die E-Home Household Service Holdings positiv gegenüberstehen, werden hoffen, dass dies nicht der Fall ist, damit sie die Aktie zu einer niedrigeren Bewertung erwerben können.

Möchten Sie sich ein vollständiges Bild von den Gewinnen, Einnahmen und dem Cashflow des Unternehmens machen? Dann hilft Ihnen unser kostenloser Bericht über E-Home Household Service Holdings dabei, die historische Performance des Unternehmens zu beleuchten.Was sagen uns die Umsatzwachstumsmetriken über das niedrige KGV?

Es gibt eine inhärente Annahme, dass ein Unternehmen schlechter abschneiden sollte als die Branche, damit ein KGV wie das von E-Home Household Service Holdings als angemessen angesehen wird.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 18 % kein Grund zur Freude war. Auch die letzten drei Jahre sehen nicht gut aus, da das Unternehmen einen Umsatzrückgang von insgesamt 3,8 % zu verzeichnen hatte. Wir müssen also leider feststellen, dass das Unternehmen in diesem Zeitraum keine großartige Leistung beim Umsatzwachstum erbracht hat.

Wenn man diese mittelfristige Umsatzentwicklung mit der Einjahresprognose der Branche für ein Wachstum von 15 % vergleicht, sieht es nicht gut aus.

Vor diesem Hintergrund verstehen wir, warum das Kurs-Gewinn-Verhältnis von E-Home Household Service Holdings niedriger ist als das der meisten seiner Branchenkollegen. Wir halten es jedoch für unwahrscheinlich, dass schrumpfende Einnahmen langfristig zu einem stabilen Kurs-Gewinn-Verhältnis führen werden, was die Aktionäre in Zukunft enttäuschen könnte. Es besteht die Möglichkeit, dass das KGV auf ein noch niedrigeres Niveau fällt, wenn das Unternehmen sein Umsatzwachstum nicht verbessert.

Was bedeutet das Kurs-Gewinn-Verhältnis von E-Home Household Service Holdings für die Anleger?

Der jüngste Kursanstieg reichte nicht aus, um das Kurs-Gewinn-Verhältnis von E-Home Household Service Holdings in die Nähe des Branchenmedians zu bringen. Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator sein.

Unsere Untersuchung von E-Home Household Service Holdings bestätigt, dass die mittelfristig schrumpfenden Einnahmen des Unternehmens ein Schlüsselfaktor für das niedrige Kurs-Umsatz-Verhältnis sind, da in der Branche mit einem Wachstum gerechnet wird. Zum gegenwärtigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verbesserung der Einnahmen nicht groß genug ist, um ein höheres Kurs-Umsatz-Verhältnis zu rechtfertigen. Solange sich die jüngsten mittelfristigen Bedingungen nicht verbessern, werden sie weiterhin eine Barriere für den Aktienkurs auf diesem Niveau bilden.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 4 Warnzeichen für E-Home Household Service Holdings ausgemacht ( von denen uns 3 nicht gefallen!), die Sie kennen sollten.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob E-Home Household Service Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.