Advertisement

Ist der jüngste Rückgang von DraftKings um 21,5 % ein Zeichen für eine versteckte Chance im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob DraftKings im Moment ein Schnäppchen ist oder ob Sie Ihre Chance verpasst haben? Lassen Sie uns einen Blick auf die Zahlen werfen und herausfinden, ob sich hinter dem Trubel ein echter Wert verbirgt.

- Trotz einiger Achterbahnfahrten ist DraftKings im letzten Jahr um 21,5 % gefallen und hat im letzten Monat sogar noch mehr verloren. Bei genauerem Hinsehen werden Sie einen massiven Zuwachs von 128,0 % über drei Jahre feststellen, was darauf hindeutet, dass Wachstumsfragen immer noch auf dem Tisch liegen.

- In letzter Zeit reagiert die Aktie auf die allgemeinen Trends im Bereich der Online-Sportwetten und der Glücksspielregulierung, da die Staaten die legalen Wettmärkte erweitern und die großen Sportsaisons beginnen. Schlagzeilen über Partnerschaften und Markteinführungen haben neue Wellen des Optimismus ausgelöst, auch wenn der Wettbewerb in diesem Bereich zunimmt.

- Bei unseren Bewertungstests erhält DraftKings eine 4 von 6 Punkten(siehe vollständige Aufschlüsselung), was darauf hindeutet, dass das Unternehmen bei mehreren Schlüsselkennzahlen unterbewertet sein könnte. Schauen wir uns sowohl die klassischen als auch die alternativen Bewertungsansätze an und schließen mit einer Perspektive ab, die Sie vielleicht nicht erwarten.

Ansatz 1: DraftKings Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Dieser Ansatz wird von Analysten häufig verwendet, um ein Gefühl dafür zu bekommen, ob eine Aktie auf der Grundlage von Annahmen über Wachstum und Rentabilität unter- oder überbewertet ist.

Für DraftKings liegt der zuletzt gemeldete Free Cash Flow bei 360 Millionen US-Dollar. Analystenprognosen und Modellextrapolationen gehen für die nächsten Jahre von einem erheblichen Wachstum aus. Bis 2029 soll der Free Cash Flow auf knapp über 2,5 Milliarden Dollar steigen. Erweiterte Prognosen deuten auf einen stetigen Anstieg bis in das nächste Jahrzehnt hinein hin. Diese Cashflows, die alle auf USD lauten, werden mit Hilfe eines zweistufigen Modells auf den Gegenwartswert zurückdiskontiert. Dabei werden sowohl die kurzfristigen Prognosen der Analysten als auch die längerfristigen Erwartungen von Simply Wall St. berücksichtigt.

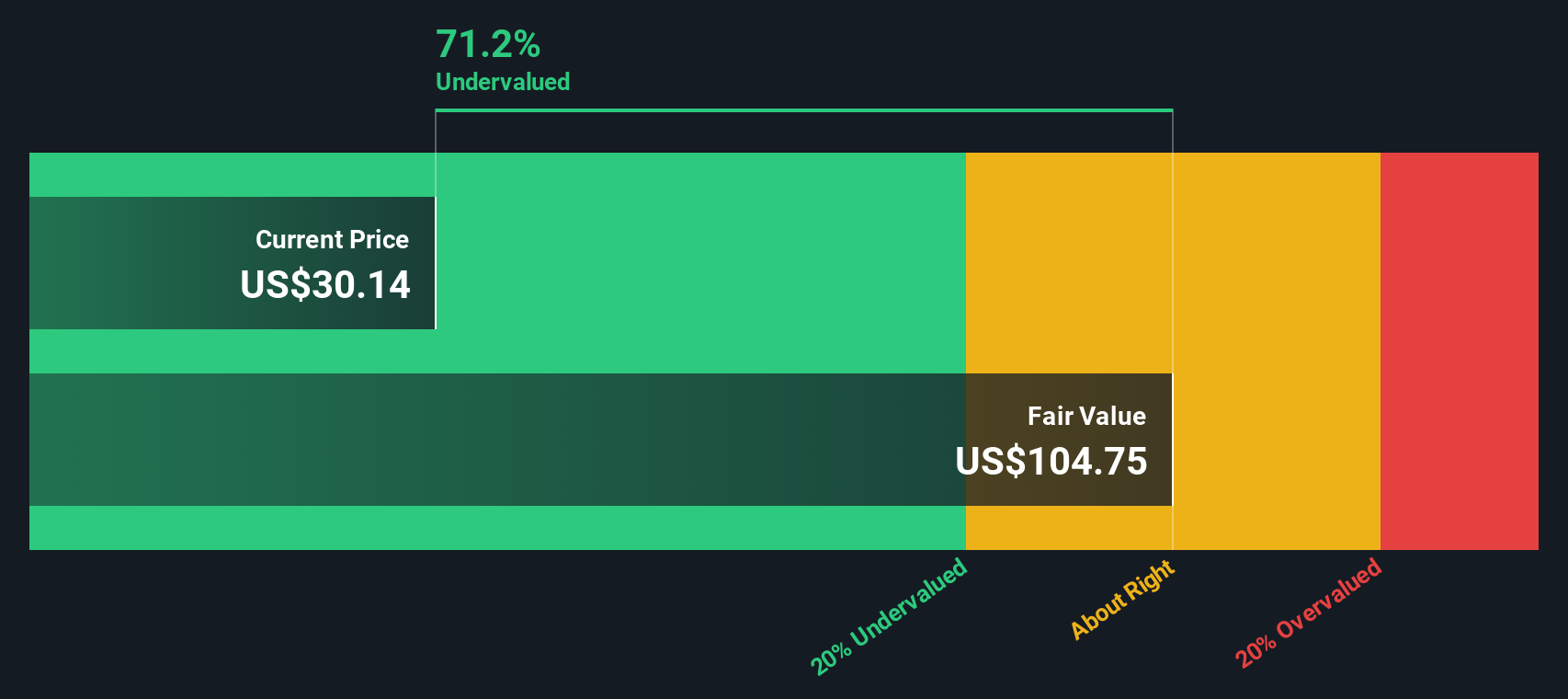

Auf der Grundlage dieser Berechnungen liegt der geschätzte faire Wert von DraftKings bei 107,30 USD pro Aktie, was etwa 73,3 % über den jüngsten Marktpreisen liegt. Dem DCF-Modell zufolge könnte der Markt das Cashflow-Potenzial, das in den Zukunftsaussichten von DraftKings steckt, deutlich unterbewerten.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass DraftKings um 73,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf der Basis von Cashflows.

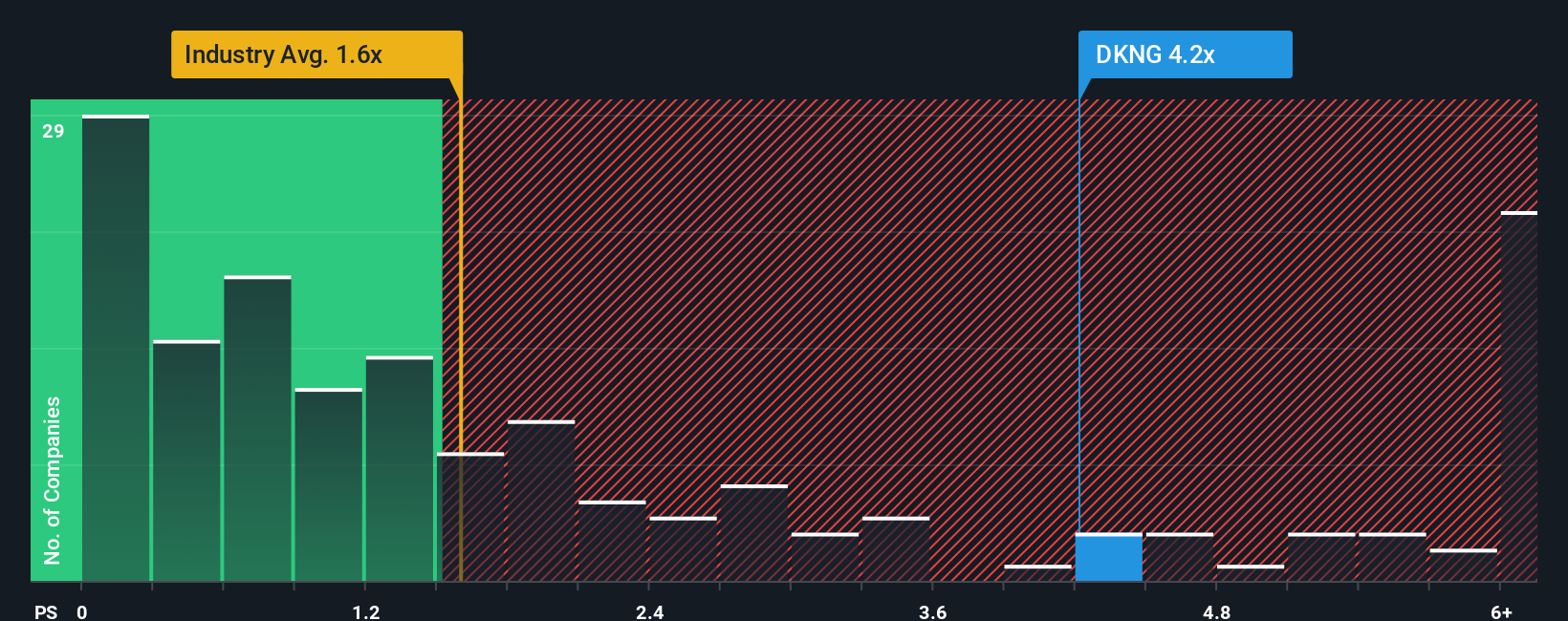

Ansatz 2: DraftKings Preis vs. Umsatz

Das Kurs-Umsatz-Verhältnis (P/S) ist eine beliebte Bewertungskennzahl für Unternehmen wie DraftKings, die schnell wachsen, aber noch keine wesentliche Rentabilität erreichen. Es hilft den Anlegern zu erkennen, wie viel sie für jeden Dollar Umsatz zahlen. Dies ist besonders nützlich für Unternehmen, die stark in das Wachstum reinvestieren und noch auf dem Weg zu konstanten Gewinnen sind.

Wachstumserwartungen und Risikoprofile beeinflussen, was als "normales" oder "faires" Kurs-Gewinn-Verhältnis gilt. Unternehmen, von denen ein überdurchschnittliches Umsatzwachstum erwartet wird oder die in expandierenden Märkten tätig sind, rechtfertigen oft höhere Multiplikatoren, während Unternehmen in reiferen, langsamer wachsenden Branchen eher niedrigere Verhältnisse aufweisen.

Derzeit wird DraftKings mit einem Kurs-Gewinn-Verhältnis von 2,63x gehandelt. Dies liegt über dem breiteren Durchschnitt des Gastgewerbes von 1,60x, aber leicht unter dem Durchschnitt der Vergleichsgruppe von 2,82x. Simply Wall St's eigenes "Faires Verhältnis" für DraftKings wird mit 3,42x berechnet. Diese Zahl spiegelt das spezifische Risikoprofil des Unternehmens, die Marktkapitalisierung, die schnell wachsenden Umsätze und die sich entwickelnden Gewinnmargen wider und bietet Anlegern ein nuancierteres Ziel als ein einfacher Branchen- oder Peer-Vergleich.

Das faire Verhältnis ist eine anspruchsvollere Benchmark, da es Wachstumsaussichten, Ertragsqualität und Risiko in einem einzigen Bewertungsrahmen kombiniert. Im Fall von DraftKings liegt das tatsächliche Kurs-Gewinn-Verhältnis deutlich unter dem fairen Verhältnis, was darauf hindeutet, dass die Aktie im Vergleich zu den Fundamentaldaten des Unternehmens unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr DraftKings-Narrativ

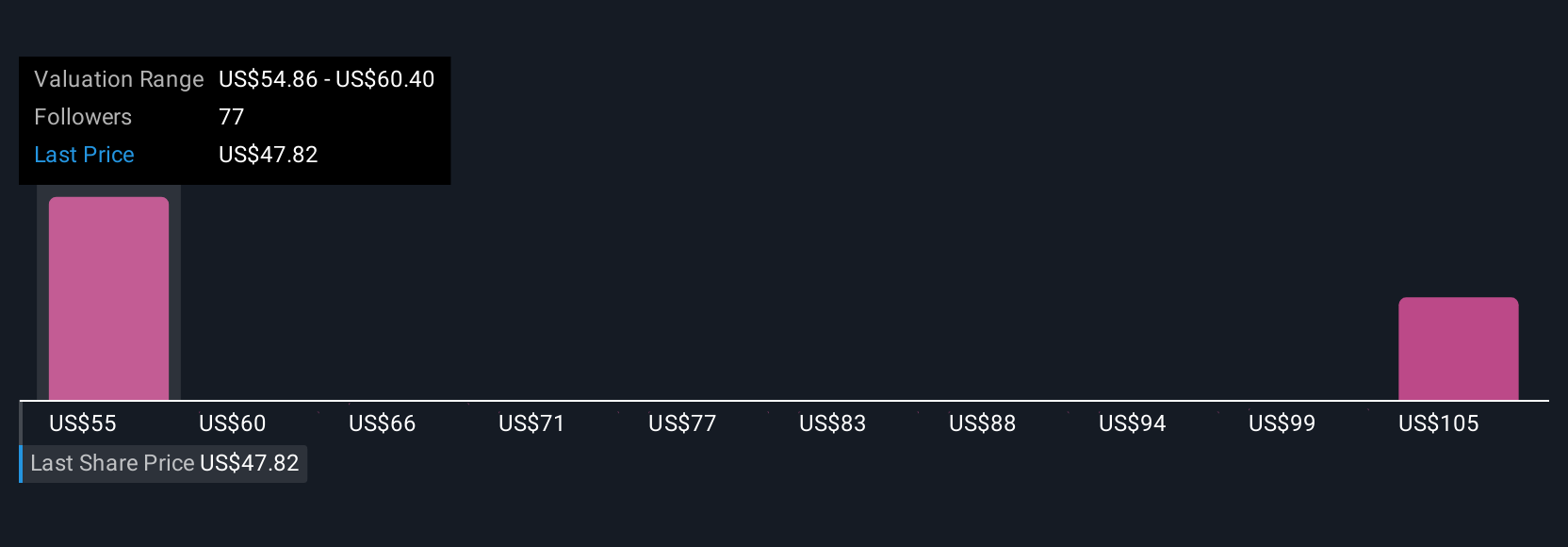

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach die Geschichte oder Perspektive, die ein Investor über ein Unternehmen hat. Es ist die Art und Weise, wie Sie glauben, dass sich DraftKings entwickeln wird, was Sie über die zukünftigen Märkte, das Wachstum und die Rentabilität des Unternehmens denken, die in Zahlen wie dem fairen Wert, dem Umsatz und den Gewinnspannen ausgedrückt werden.

Narratives verknüpfen die Geschichte eines Unternehmens direkt mit einer Finanzprognose und von dort aus mit einem fairen Wert, so dass Sie genau sehen können, wie sich Ihre Ansicht in umsetzbare Zahlen übersetzt. Auf der Community-Seite von Simply Wall St können Millionen von Anlegern mit Hilfe intuitiver Tools, die automatisch die neuesten Nachrichten und Erträge einbeziehen, auf einfache Weise Narratives erstellen und aktualisieren, so dass Ihre Sichtweise immer aktuell ist.

Die eigentliche Stärke von Narratives besteht darin, dass sie es Ihnen ermöglichen, Ihren fairen Wert mit dem aktuellen Aktienkurs zu vergleichen, was die Entscheidung, wann Sie kaufen oder verkaufen sollten, erheblich erleichtert. Betrachtet man beispielsweise DraftKings, so glauben einige Anleger, dass dem Unternehmen ein massives Wachstum bevorsteht, was ein bullisches Narrativ und einen fairen Wert von bis zu 78 $ pro Aktie rechtfertigt. Andere sind vorsichtiger und landen bei einem bearishen Narrativ, das näher bei 39,50 $ liegt. Narratives geben Ihnen die Kontrolle und machen Ihren Anlageprozess dynamischer, transparenter und persönlicher.

Glauben Sie, dass die Geschichte von DraftKings noch weitergeht? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DraftKings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:DKNG

Advertisement