Advertisement

Bedeutet der jüngste regulatorische Wirbel eine Chance für DraftKings im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob DraftKings ein verstecktes Juwel oder eine spekulative Wette ist? Damit sind Sie nicht allein, und es ist an der Zeit, zu untersuchen, was die Zahlen wirklich über den Wert des Unternehmens aussagen.

- Nach einer wilden Fahrt ist die Aktie von DraftKings in der letzten Woche um 1,4 % gestiegen, hat aber in diesem Monat immer noch mehr als 9 % und im letzten Jahr über 30 % verloren. Diese Veränderungen deuten darauf hin, dass die Anleger das Wachstum und das Risiko des Unternehmens anders einschätzen.

- In letzter Zeit beherrschte das Gerede über strengere Vorschriften für Online-Wetten und sich ändernde Genehmigungsverfahren in den einzelnen Bundesstaaten die Schlagzeilen. Dies hat DraftKings und seine Branchenkollegen ins Rampenlicht gerückt. Starke Schwankungen bei den regulatorischen Nachrichten haben die jüngsten Aktienbewegungen beeinflusst, was sowohl Sorgen als auch neue Chancen für das Unternehmen mit sich bringt.

- Im Moment erhält DraftKings eine 3 von 6 Punkten auf unserem Unterbewertungscheck. Dies gibt uns einen numerischen Ausgangspunkt, aber nicht die ganze Geschichte. Als nächstes werden wir verschiedene Ansätze zur Bewertung von DraftKings vergleichen. Bleiben Sie bis zum Ende bei uns, um eine klügere Art und Weise zu sehen, diese Zahlen mit mehr Kontext zu interpretieren, als es eine Punktzahl allein bieten kann.

Ansatz 1: DraftKings Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den heutigen Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf ihren aktuellen Wert abzinst. Es berücksichtigt sowohl kurzfristige Prognosen von Analysten als auch längerfristige Schätzungen und zielt darauf ab, die Summe aller zukünftigen Barmittel widerzuspiegeln, die das Unternehmen für die Aktionäre generieren kann.

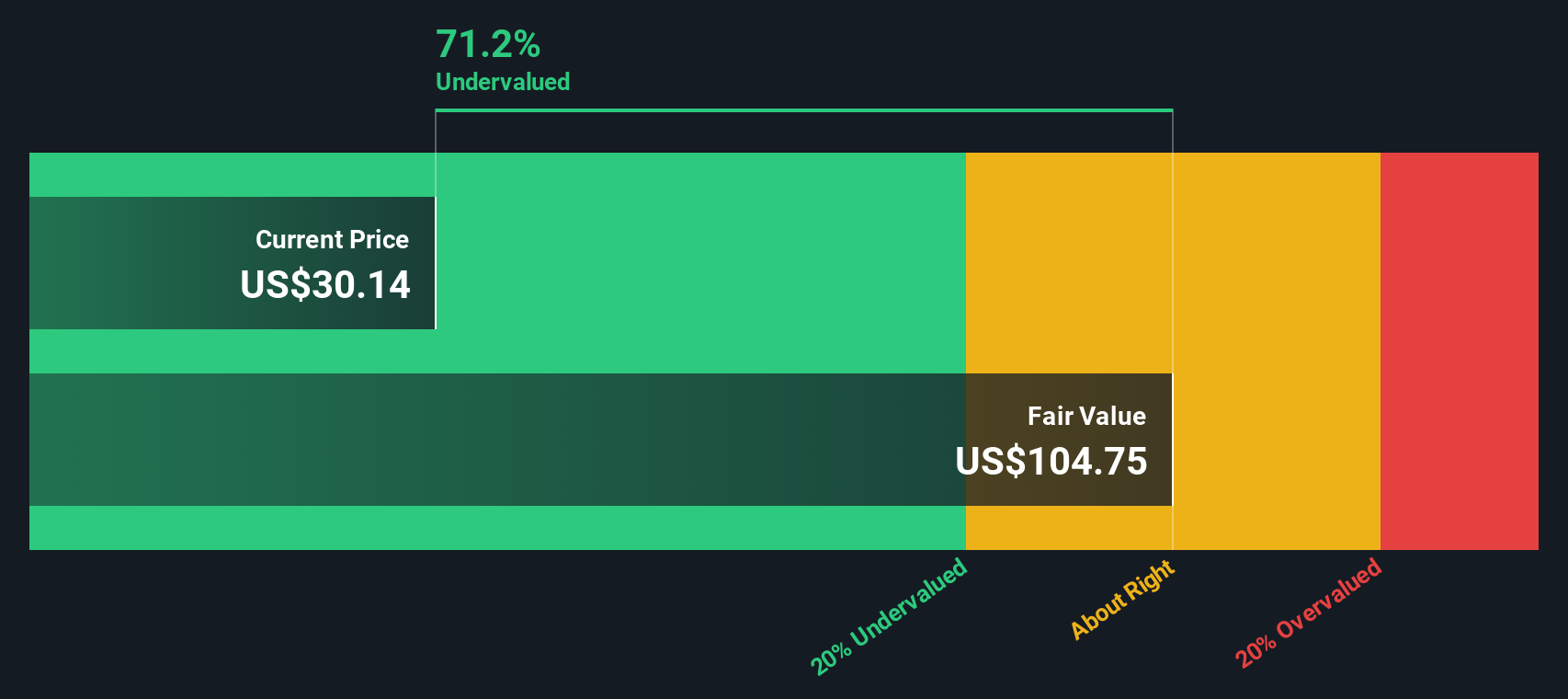

Für DraftKings liegt der zuletzt gemeldete Free Cash Flow bei 513,6 Millionen US-Dollar. Basierend auf den Vorhersagen der Analysten und den erweiterten Prognosen wird erwartet, dass der jährliche Free Cash Flow des Unternehmens stetig wächst und bis zum Jahr 2029 schätzungsweise 2,16 Milliarden US-Dollar erreicht. Vor allem die Prognosen für die nächsten fünf Jahre basieren auf den Schätzungen der Analysten. Nach diesem Zeitraum wird das weitere Wachstum anhand von Branchenmodellen von Simply Wall St. extrapoliert.

Nach der DCF-Analyse liegt der faire Wert von DraftKings bei etwa 96,19 $ pro Aktie. Bei den aktuellen Marktpreisen bedeutet dies, dass die Aktie mit einem Abschlag von 68,8 % auf ihren geschätzten inneren Wert gehandelt wird. Das ist eine erhebliche Spanne, die auf eine Unterbewertung hindeutet.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass DraftKings um 68,8 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: DraftKings Kurs vs. Umsatz

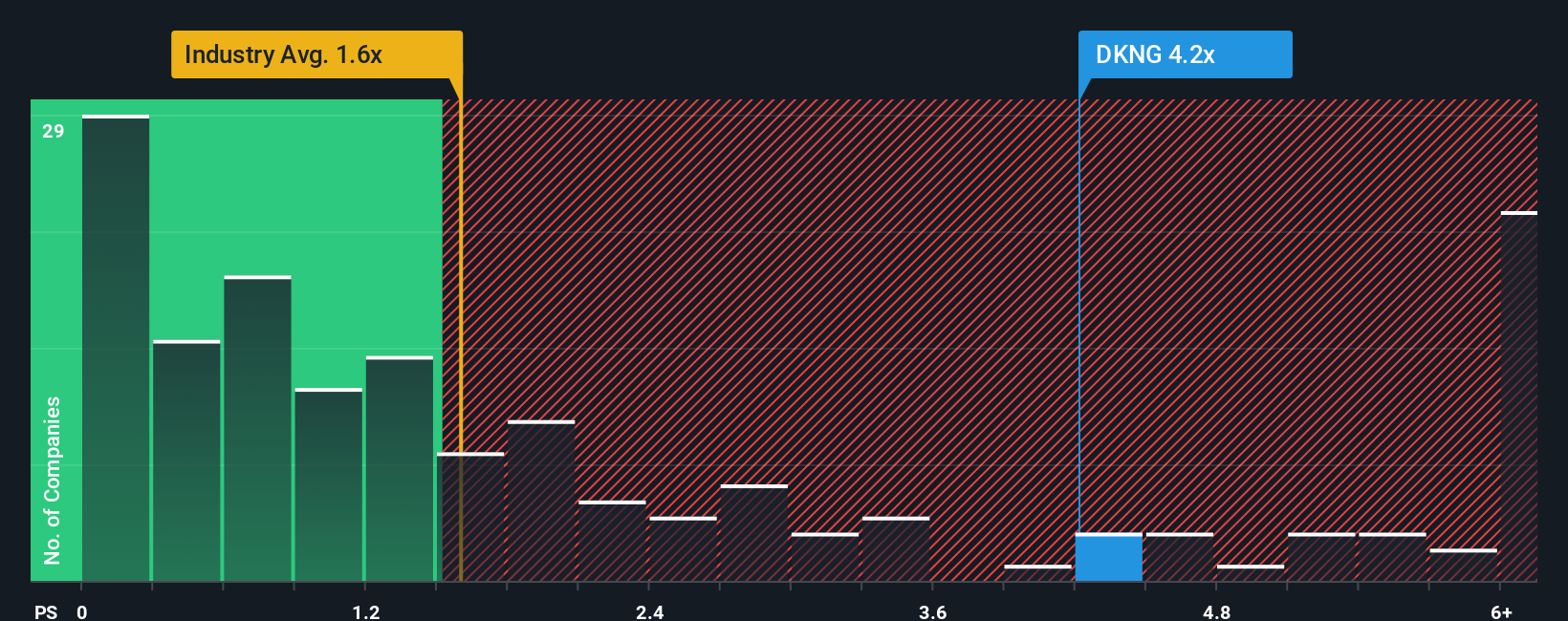

Für Unternehmen wie DraftKings, die noch nicht profitabel sind, aber ein erhebliches Umsatzwachstum verzeichnen, ist das Kurs-Umsatz-Verhältnis (K/U) oft das nützlichste Bewertungsinstrument. Diese Kennzahl hilft den Anlegern zu verstehen, wie viel sie für jeden Dollar an Einnahmen zahlen. Es ist besonders wichtig für schnell wachsende Unternehmen in Expansionsphasen, in denen noch keine konstanten Erträge erzielt werden.

Während das durchschnittliche P/S-Verhältnis der Branche bei 1,6x liegt und die engsten Konkurrenten von DraftKings mit etwa 2,1x gehandelt werden, wird DraftKings selbst derzeit mit 2,7x Umsatz gehandelt. Es ist wichtig zu bedenken, dass "faire" Multiplikatoren je nach Wachstumsaussichten und Risiko variieren. Unternehmen mit besseren Wachstumsaussichten oder geringerem Risikoprofil werden häufig mit höheren Multiplikatoren gehandelt und umgekehrt.

Die Berechnung des "fairen Verhältnisses" von Simply Wall St geht noch einen Schritt weiter, indem sie Wachstumserwartungen, Gewinnmargen, Marktkapitalisierung, Branchentrends und unternehmensspezifische Risiken berücksichtigt. Für DraftKings liegt das faire Verhältnis bei 3,6x und damit sowohl über dem aktuellen KGV als auch über dem der Wettbewerber oder der gesamten Branche. Dieser Ansatz bietet einen individuelleren Einblick als ein einfacher Branchen- oder Peer-Vergleich und ermöglicht es Anlegern, die einzigartigen Stärken und Risiken des Unternehmens abzuwägen.

Da das aktuelle Kurs-Gewinn-Verhältnis von DraftKings mit 2,7x unter dem Fairen Verhältnis liegt, scheint die Aktie nach dieser Methode unterbewertet zu sein.

Ergebnis: UNDERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1430 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr DraftKings-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also lassen Sie uns Ihnen Narratives vorstellen. Ein Narrativ ist eine von Nutzern erstellte Geschichte, die erklärt, warum Sie glauben, dass ein Unternehmen wie DraftKings einen bestimmten Betrag wert ist, indem Sie Ihre Sichtweise der zukünftigen Einnahmen, Erträge und Margen mit einem fairen Wert verbinden. Dies verbindet im Wesentlichen die Zahlen mit einem Ausblick auf das große Ganze.

Narratives ermöglichen es Ihnen, Ihre eigenen Annahmen darzulegen und zu prognostizieren, was Ihrer Meinung nach passieren wird, wobei Sie geschäftliche Veränderungen, Branchenereignisse oder aufkommende Risiken einbeziehen. Betrachten Sie es als eine dynamische Verschmelzung der Geschichte eines Unternehmens und seiner Finanzprognose, die die Bewertung sowohl persönlich als auch flexibel macht und für jeden direkt in der Simply Wall St Community verfügbar ist.

Mit diesem Tool können Sie entscheiden, wann Sie kaufen oder verkaufen möchten, indem Sie den fairen Wert Ihres Narrative mit dem aktuellen Marktpreis von DraftKings vergleichen und Ihre Prognose nahtlos aktualisieren, sobald neue Gewinne, Nachrichten oder Marktdaten eintreffen. Ihre Ansicht passt sich an, wenn sich die Fakten ändern.

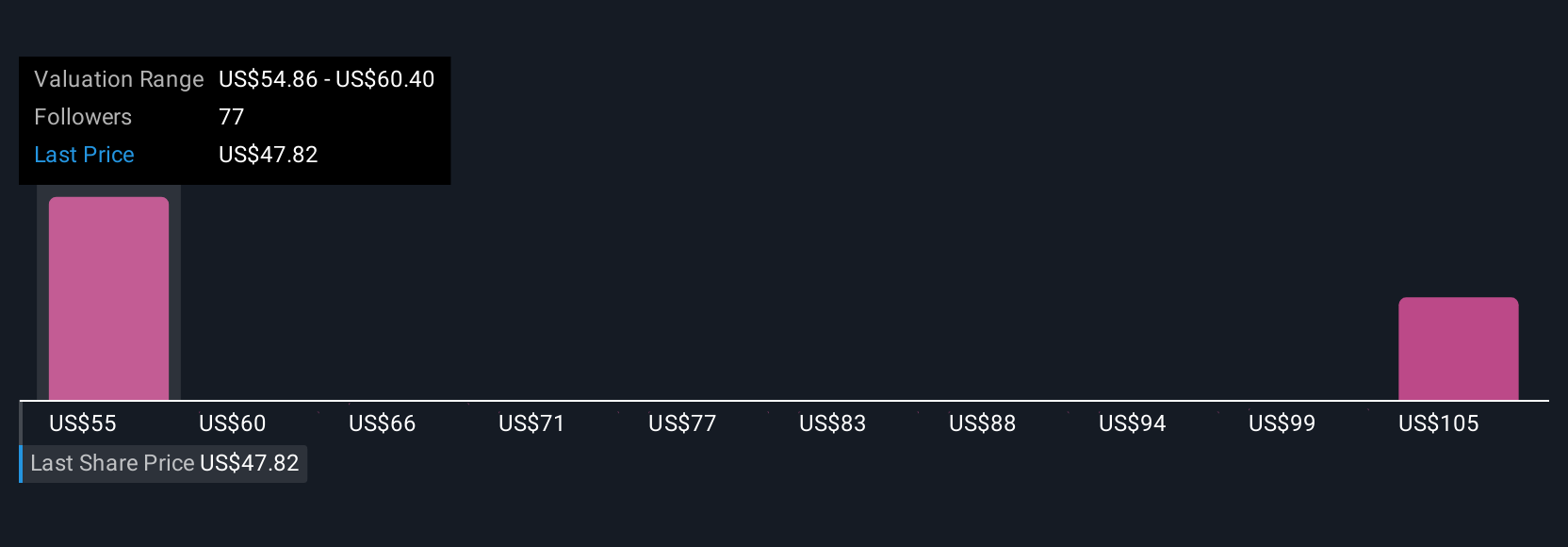

Ein DraftKings-Narrativ könnte beispielsweise davon ausgehen, dass eine kühne Expansion in neue Märkte dem Wettbewerb entgegenwirkt, und einen fairen Wert in der Nähe von 78 $ pro Aktie fordern. Ein anderer sieht vielleicht ein größeres Risiko und einen höheren Wettbewerbsdruck und bevorzugt einen viel niedrigeren Wert von 39,5 $. Dies zeigt in Echtzeit, wie Ihre Aussichten Ihre Anlageentscheidung beeinflussen.

Glauben Sie, dass hinter der Geschichte von DraftKings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DraftKings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:DKNG

Advertisement