Ein Teil des Puzzles fehlt bei dem 27%igen Kursanstieg von BT Brands, Inc. (NASDAQ:BTBD)

Die Aktionäre von BT Brands, Inc.(NASDAQ:BTBD) sind zweifellos erfreut, dass der Aktienkurs im letzten Monat um 27 % gestiegen ist, obwohl er immer noch darum kämpft, den kürzlich verlorenen Boden wieder aufzuholen. Nicht alle Aktionäre werden jubeln, denn der Aktienkurs ist in den letzten zwölf Monaten immer noch um enttäuschende 35 % gesunken.

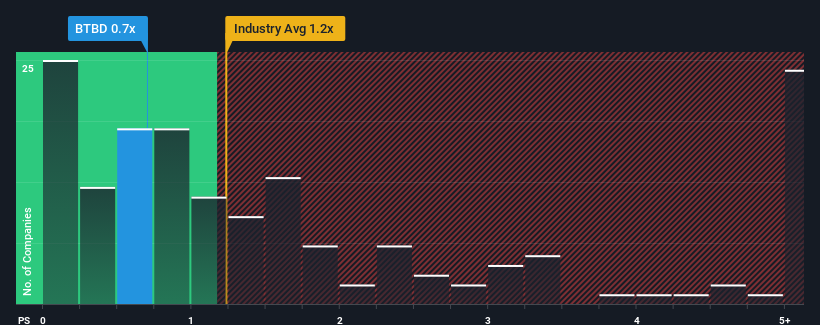

Trotz des Kursanstiegs und der Tatsache, dass etwa die Hälfte der Unternehmen im amerikanischen Gastgewerbe ein Kurs-Umsatz-Verhältnis (KGV) von über 1,2 aufweisen, könnte BT Brands mit einem KGV von 0,7 immer noch eine attraktive Investition sein. Wir müssten jedoch etwas genauer nachforschen, um festzustellen, ob es eine rationale Grundlage für das niedrigere Kurs-Umsatz-Verhältnis gibt.

Sehen Sie sich unsere neueste Analyse zu BT Brands an

Wie sich BT Brands entwickelt hat

BT Brands hat in letzter Zeit gute Arbeit geleistet, da das Unternehmen seine Einnahmen in einem angemessenen Tempo gesteigert hat. Vielleicht glaubt der Markt, dass die jüngste Umsatzentwicklung in naher Zukunft hinter den Branchenzahlen zurückbleiben könnte, was zu einem niedrigeren Kurs-Gewinn-Verhältnis führen würde. Sollte dies nicht der Fall sein, haben die bestehenden Aktionäre Grund, die künftige Entwicklung des Aktienkurses optimistisch zu sehen.

Wir haben keine Analystenprognosen, aber Sie können sich ein Bild davon machen, wie die jüngsten Trends das Unternehmen für die Zukunft aufstellen, indem Sie sich unseren kostenlosen Bericht über die Erträge, den Umsatz und den Cashflow von BT Brands ansehen.Was sagen uns die Umsatzwachstumsmetriken über das niedrige KGV?

Damit ein KGV wie das von BT Brands als vernünftig angesehen werden kann, muss ein Unternehmen eigentlich schlechter abschneiden als die Branche.

Ein Blick zurück zeigt, dass das Unternehmen im vergangenen Jahr ein Umsatzwachstum von 4,6 % verzeichnen konnte. Erfreulicherweise sind die Einnahmen im Vergleich zu vor drei Jahren um insgesamt 61 % gestiegen, was zum Teil auf das Wachstum der letzten 12 Monate zurückzuführen ist. Man kann also mit Fug und Recht behaupten, dass das Umsatzwachstum des Unternehmens in letzter Zeit hervorragend war.

Im Vergleich zur Branche, für die in den nächsten 12 Monaten nur ein Wachstum von 13 % prognostiziert wird, ist die Dynamik des Unternehmens auf der Grundlage der jüngsten mittelfristigen annualisierten Umsatzergebnisse stärker.

Angesichts dieser Informationen finden wir es merkwürdig, dass BT Brands zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Offenbar sind einige Aktionäre der Ansicht, dass die jüngste Performance ihre Grenzen überschritten hat, und haben deutlich niedrigere Verkaufspreise in Kauf genommen.

Was bedeutet das Kurs-Gewinn-Verhältnis von BT Brands für die Anleger?

Der jüngste Kursanstieg reichte nicht aus, um das Kurs-Gewinn-Verhältnis von BT Brands in die Nähe des Branchenmedians zu bringen. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu beurteilen.

Unsere Untersuchung von BT Brands ergab, dass die dreijährigen Umsatztrends das Kurs-Gewinn-Verhältnis nicht annähernd so stark in die Höhe treiben, wie wir es vorhergesagt hätten, da sie besser als die aktuellen Branchenerwartungen aussehen. Wenn wir ein robustes Umsatzwachstum sehen, das die Branche übertrifft, gehen wir davon aus, dass die künftige Leistung des Unternehmens mit erheblichen Risiken behaftet ist, was das Kurs-Gewinn-Verhältnis nach unten drückt. Offenbar rechnen viele tatsächlich mit einer Instabilität der Einnahmen, denn das Fortbestehen dieser jüngsten mittelfristigen Bedingungen würde dem Aktienkurs normalerweise Auftrieb verleihen.

Wir wollen nicht zu viel verraten, aber wir haben auch 3 Warnzeichen für BT Brands gefunden (2 davon sind uns unangenehm!), auf die Sie achten sollten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen suchen und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

If you're looking to trade BT Brands, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BT Brands unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.