Advertisement

Gibt es eine Chance für Booking Holdings nach dem jüngsten Kursrückgang von 5%?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Booking Holdings zu einem wirklich fairen Preis gehandelt wird, oder ob es einen versteckten Wert gibt, der darauf wartet, entdeckt zu werden? Sie sind nicht allein. Viele Investoren stellen sich gerade die gleiche Frage.

- Trotz eines Rückgangs von 5,1 % im letzten Monat ist die Aktie seit Jahresbeginn um 3,1 % gestiegen und hat im letzten Jahr eine solide Rendite von 7,7 % erzielt.

- Hinter diesen Bewegungen steht Booking Holdings, das dank der anhaltenden Reisenachfrage und mehrerer großer Plattform-Upgrades im Rampenlicht steht. In der Branche wird darüber gesprochen, wie diese Entwicklungen den Wettbewerbsvorteil und das zukünftige Wachstum des Unternehmens beeinflussen könnten.

- Für diejenigen, die die Bewertung im Auge behalten, steht das Unternehmen derzeit bei 4 von 6 für unterbewertete Metriken. Das ist eine beeindruckende Bilanz, aber die Bewertung ist keine Einheitsgröße, die für alle gilt. Wir werden als Nächstes die traditionellen Ansätze durchgehen, aber bleiben Sie dran, um am Ende dieses Artikels eine neue Perspektive zum Verständnis des Wertes zu erhalten.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Booking Holdings

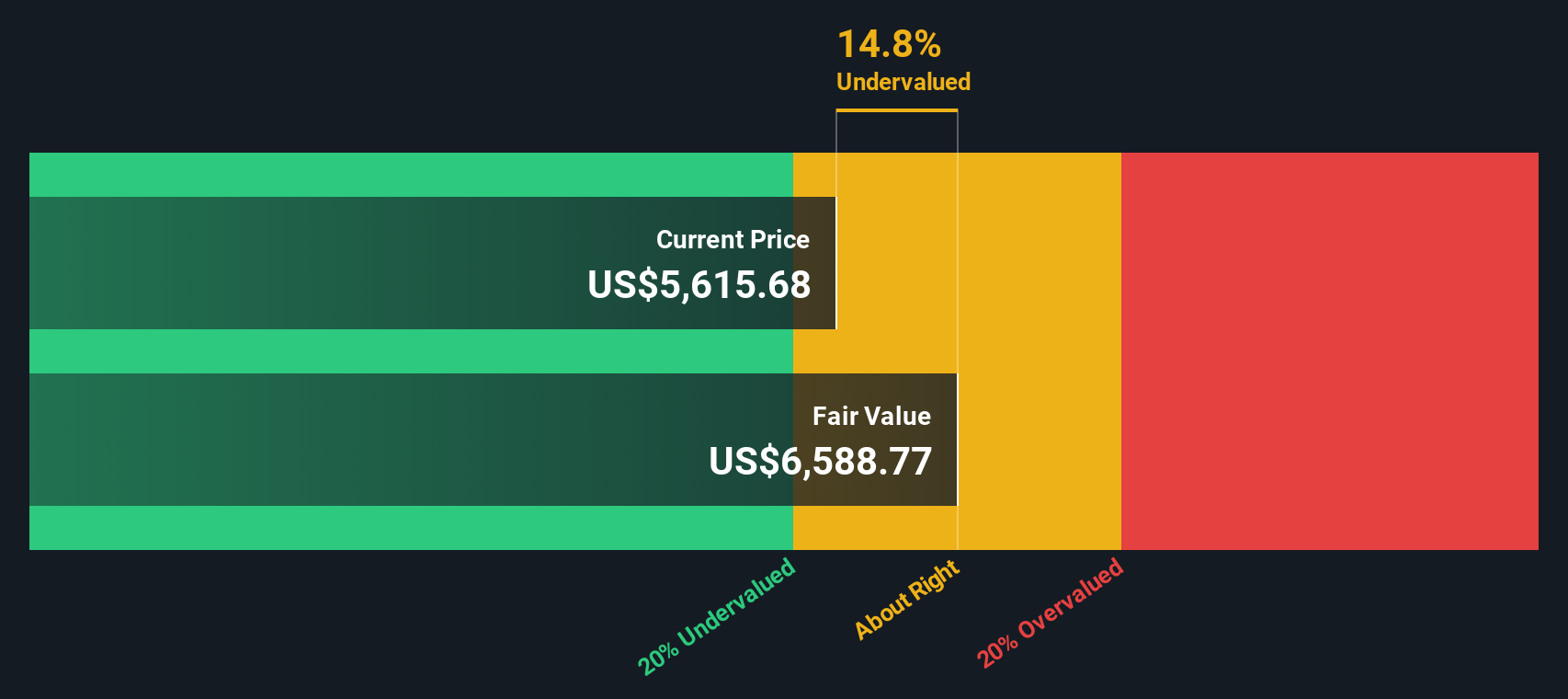

Das Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es die zukünftigen Cashflows prognostiziert und diese dann auf den heutigen Wert abzinst. Dieser Ansatz liefert eine Momentaufnahme dessen, was Booking Holdings wert sein könnte, basierend auf dem Cashflow, den es im Laufe der Zeit voraussichtlich generieren wird.

Booking Holdings weist derzeit einen freien Cashflow von 8,23 Milliarden Dollar aus. Die Prognosen der Analysten gehen davon aus, dass diese Zahl stetig ansteigt und der freie Cashflow bis 2029 voraussichtlich 13,38 Mrd. $ erreichen wird. Da die Schätzungen der Analysten in der Regel nur fünf Jahre umfassen, werden die späteren Zahlen extrapoliert. Der allgemeine Trend deutet auf ein robustes Wachstum der Fähigkeit des Unternehmens hin, in den kommenden Jahren Barmittel zu generieren.

Anhand dieser Prognosen errechnet das DCF-Modell einen inneren Wert für Booking Holdings von 7.419 $ pro Aktie. Dieser Wert liegt rund 31,6 % über dem aktuellen Aktienkurs, was darauf hindeutet, dass die Aktie von Booking Holdings weit unter dem Wert gehandelt wird, den die zukünftigen Cashflows rechtfertigen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Booking Holdings um 31,6% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 832 weitere unterbewertete Aktien auf Basis von Cash Flows.

Ansatz 2: Booking Holdings Kurs vs. Gewinn

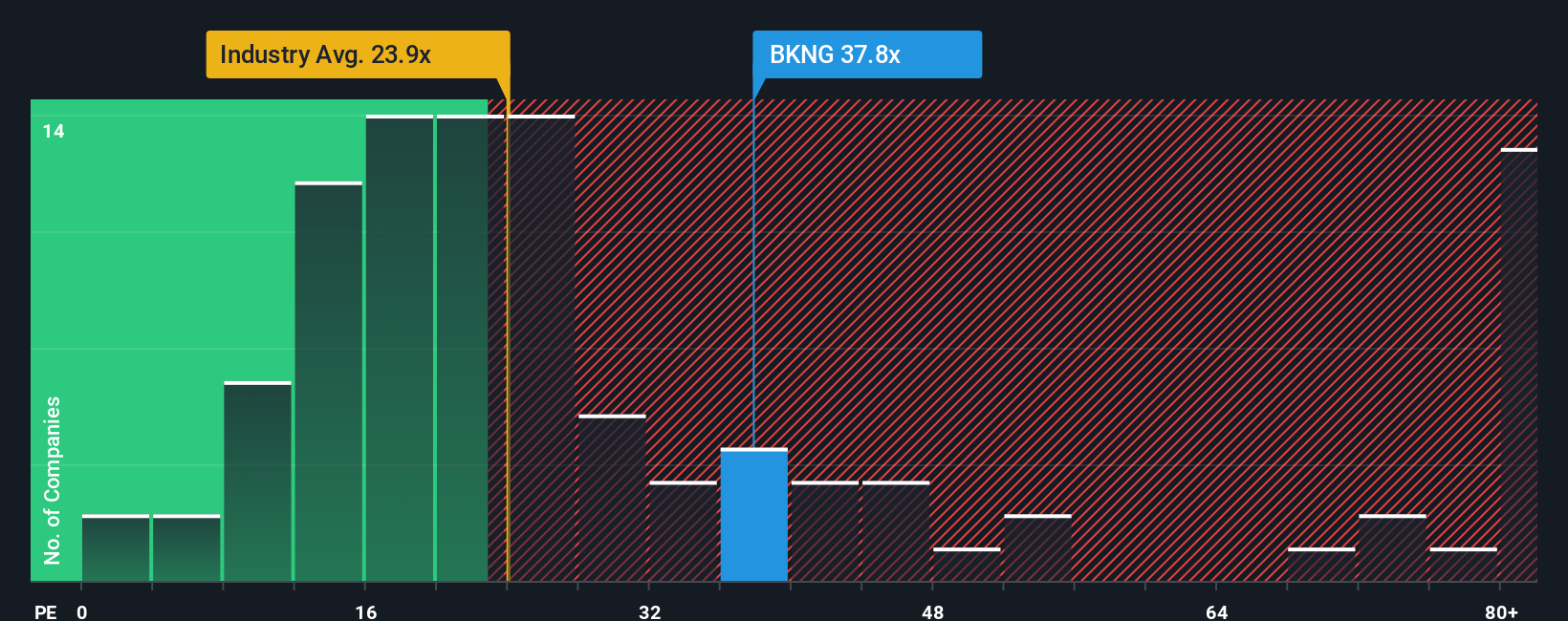

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen verwendet, da es den aktuellen Aktienkurs eines Unternehmens direkt mit dem Gewinn pro Aktie in Beziehung setzt. Für Unternehmen wie Booking Holdings, die durchweg beträchtliche Gewinne erwirtschaften, bietet das KGV einen einfachen Weg, um zu beurteilen, wie viel Investoren bereit sind, für jeden Dollar Gewinn zu zahlen.

Es ist wichtig, daran zu denken, dass ein "normales" oder "faires" KGV nicht statisch ist. Wachstumsstarke Unternehmen mit robusten Zukunftsaussichten werden in der Regel mit höheren KGVs gehandelt, während risikoreichere oder langsamer wachsende Unternehmen ein niedrigeres Verhältnis verdienen. Auch die Marktstimmung und allgemeine Branchentrends spielen bei der Festlegung dieser Richtwerte eine Rolle.

Booking Holdings wird derzeit mit einem KGV von 32,45x gehandelt. Dies ist höher als der Branchendurchschnitt für Unternehmen des Gastgewerbes (23,34x) und der durchschnittliche Multiplikator der Konkurrenz (28,32x). Dies deutet darauf hin, dass die Anleger ein starkes Wachstumspotenzial oder einzigartige Wettbewerbsstärken in Betracht ziehen. Das von Simply Wall St ermittelte "faire Verhältnis" für Booking Holdings beträgt jedoch 39,82x. Das faire Verhältnis ist eine kontextbezogene Metrik. Es berücksichtigt Faktoren wie das Gewinnwachstum von Booking, die Gewinnspannen, das Branchenumfeld, die Marktkapitalisierung und spezifische Risiken, was es zu einer maßgeschneiderten und ganzheitlichen Benchmark macht, im Gegensatz zu einem einfachen Branchen- oder Peer-Vergleich.

Vergleicht man das aktuelle KGV von Booking Holdings von 32,45x mit dem fairen KGV von 39,82x, wird die Aktie derzeit unter dem Wert gehandelt, den das Modell für gerechtfertigt hält. Dies bedeutet, dass Booking Holdings auf Basis des Gewinnmultiplikators angesichts seines Wachstumsprofils und seiner finanziellen Stärke unterbewertet sein könnte.

Ergebnis: UNTERBELASTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Booking Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre einzigartige Geschichte über Booking Holdings, die die Strategie, die Chancen, die Risiken und die Zukunft des Unternehmens mit einer Reihe von Finanzprognosen wie Umsatz, Gewinn und Gewinnspannen und schließlich mit dem, was Sie für einen fairen Wert der Aktie halten, verknüpft.

Auf der Community-Seite von Simply Wall St können Sie schnell Narratives erstellen oder verwenden, um zu sehen, wie die Geschichte eines Unternehmens mit seinen finanziellen Aussichten übereinstimmt, so dass es für jeden einfach ist, das "Warum" hinter den Aussichten eines Unternehmens mit den "Zahlen" zu verbinden. Narratives ermöglichen es Ihnen außerdem, intelligentere Kauf- oder Verkaufsentscheidungen zu treffen, indem Sie Ihren eigenen Fair Value (oder den eines Analysten) mit dem aktuellen Aktienkurs vergleichen.

Im Gegensatz zu statischen Modellen werden Narratives automatisch aktualisiert, sobald es Neuigkeiten gibt oder Gewinne veröffentlicht werden, so dass sie die allerneuesten Informationen widerspiegeln. Bei Booking Holdings zum Beispiel sind einige Anleger optimistisch, dass KI-gesteuerte Funktionen und die Nachfrage nach Reisen den fairen Wert auf 7.218 $ treiben werden, während andere Risiken sehen, die das Aufwärtspotenzial auf 5.200 $ begrenzen. Das bedeutet, dass es Raum für mehrere, gut informierte Perspektiven zu ein und demselben Unternehmen gibt, die alle durch aktuelle Daten und Ihre eigene Sichtweise gestützt werden.

Glauben Sie, dass an der Geschichte von Booking Holdings noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Booking Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:BKNG

Advertisement