Advertisement

Ist jetzt der richtige Zeitpunkt, um die Walmart-Aktie nach ihrem 18,9%igen Anstieg im Jahr 2025 neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob sich der gute Ruf und die große Präsenz von Walmart in einem attraktiven Aktienkurs niederschlagen? Gehen wir der Frage nach, was den Wert des Unternehmens wirklich ausmacht, und prüfen wir, ob jetzt der richtige Zeitpunkt ist, um einen genaueren Blick darauf zu werfen.

- Die Walmart-Aktie ist in letzter Zeit stark angestiegen. In der letzten Woche kletterte sie um 6,4 % und verzeichnete seit Jahresbeginn einen beeindruckenden Zuwachs von 18,9 %. Dies könnte auf eine veränderte Dynamik oder neuen Optimismus hindeuten.

- Die Schlagzeilen der letzten Zeit haben die strategische Expansion von Walmart in neue Märkte und die Innovationen bei seinen digitalen Angeboten hervorgehoben. Diese Maßnahmen schüren den Enthusiasmus der Anleger und könnten den beachtlichen Anstieg des Aktienkurses erklären.

- Die Bewertung des Unternehmens liegt bei nur 1 von 6, was darauf hindeutet, dass der Markt möglicherweise mehr einpreist, als die Fundamentaldaten derzeit rechtfertigen. Bleiben Sie dran, wenn wir aufschlüsseln, wie verschiedene Bewertungsmethoden das Bild zeichnen und einen intelligenteren Weg aufzeigen, um zu beurteilen, ob Walmart wirklich ein Kauf ist.

Walmart erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Walmart Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen freien Cashflows projiziert und auf ihren aktuellen Wert abzinst. Auf diese Weise wird ein innerer Wert für die Anleger ermittelt, der die Fähigkeit von Walmart zur Generierung von Barmitteln bis weit in die Zukunft hinein erfassen soll.

Der zuletzt gemeldete freie Cashflow von Walmart liegt bei 17,3 Mrd. USD. Analysten prognostizieren ein stetiges Wachstum, wobei der FCF bis 2030 voraussichtlich 31,5 Mrd. $ erreichen wird. Die Prognosen für die nächsten fünf Jahre werden von den Analysten bestimmt, während die längerfristigen Zahlen auf der Grundlage des Vertrauens in das stabile und widerstandsfähige Geschäftsmodell von Walmart extrapoliert werden.

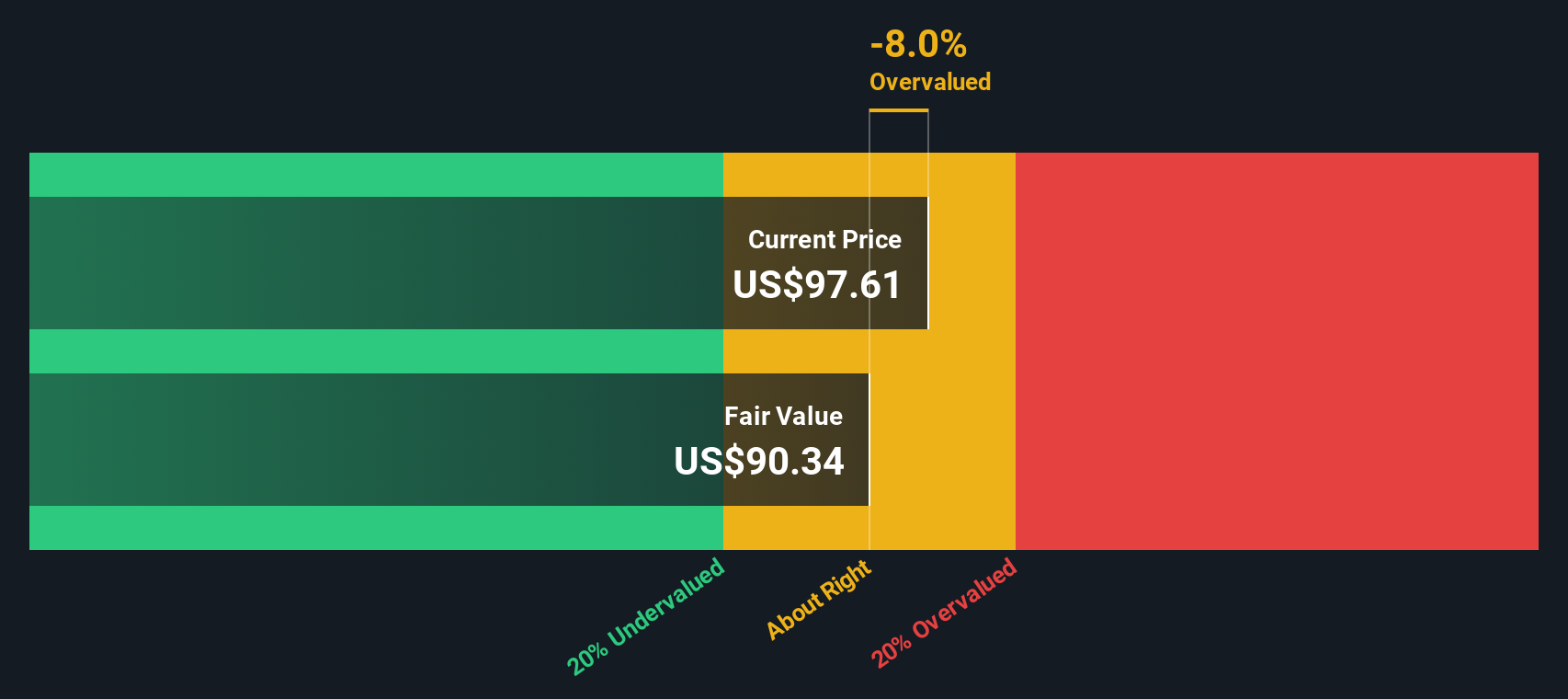

Auf der Grundlage dieser Cashflow-Prognosen schätzt die DCF-Methode den fairen Wert von Walmart auf 112,93 $ pro Aktie. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass die Aktie mit einem Abschlag von 5,2 % oder leicht unter ihrem inneren Wert gehandelt wird.

Die DCF-Perspektive besagt, dass Walmart in Bezug auf die Bewertung derzeit ÜBER RICHTIG ist. Die Anleger sehen nur eine bescheidene Unterbewertung, die wahrscheinlich die bekannten Stärken und die Stabilität des Unternehmens widerspiegelt.

Ergebnis: ÜBER RICHTIG

Walmart ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: Walmart Kurs vs. Gewinn

Für etablierte und beständig profitable Unternehmen wie Walmart ist das Kurs-Gewinn-Verhältnis (KGV) ein bewährtes Instrument zur Bewertung. Diese Kennzahl spiegelt wider, was Anleger derzeit bereit sind, für jeden Dollar des Walmart-Gewinns zu zahlen, und ermöglicht so eine schnelle Überprüfung, wie der Kurs der Aktie im Verhältnis zu ihrer Rentabilität dasteht.

Wie ein "normales" oder "faires" KGV zu interpretieren ist, hängt von Faktoren wie dem erwarteten Gewinnwachstum und dem Risikoprofil eines Unternehmens ab. Unternehmen mit schnellerem Gewinnwachstum und geringeren Risiken verdienen in der Regel ein höheres KGV, während Unternehmen mit langsamerem Wachstum oder größerer Unsicherheit tendenziell zu einem niedrigeren Multiplikator gehandelt werden.

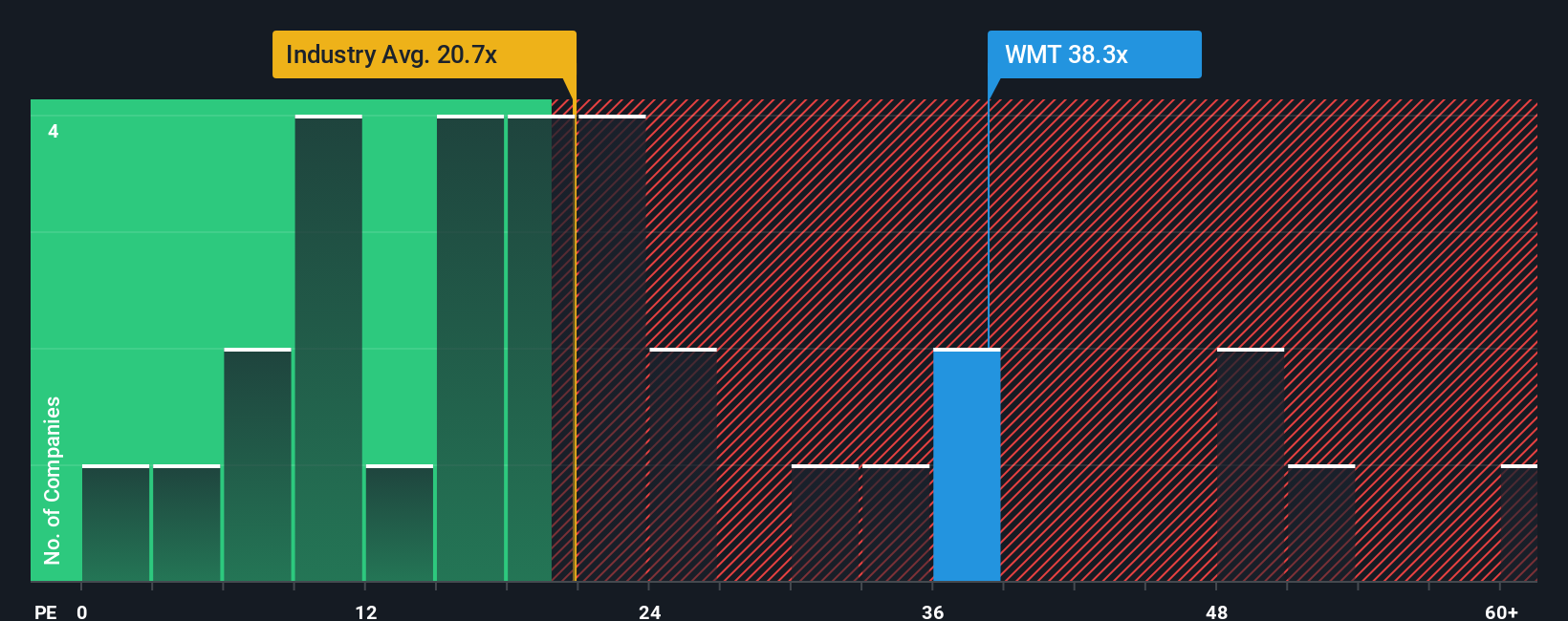

Das aktuelle KGV von Walmart beträgt 37,2x und liegt damit deutlich über dem Branchendurchschnitt im Konsumgütereinzelhandel von 20,0x und dem Durchschnitt der Vergleichsgruppe von 24,8x. Auf den ersten Blick mag diese Prämie sehr hoch erscheinen, aber die Kennzahlen sagen nur einen Teil der Wahrheit.

Das von Simply Wall St entwickelte Fair Ratio bietet eine tiefere Analyse als die Standard-Benchmarks, indem es die spezifischen Wachstumsaussichten, Gewinnmargen, Marktkapitalisierung und das Risikoprofil von Walmart berücksichtigt. Für Walmart wird das faire Verhältnis mit 34,4x berechnet, was eine Bewertung nahelegt, die die einzigartigen Eigenschaften des Unternehmens besser widerspiegelt.

Das faire Verhältnis bietet einen besseren Vergleich als allgemeine Branchen- oder Peer-Durchschnittswerte, da es unternehmensspezifische Details berücksichtigt, die bei herkömmlichen Multiplikatoren nicht berücksichtigt werden können. Vergleicht man das aktuelle KGV von Walmart von 37,2x mit dem fairen Verhältnis von 34,4x, so zeigt sich, dass die Aktie knapp über dieser intrinsischen Benchmark gehandelt wird. Die Differenz liegt innerhalb einer vernünftigen Spanne, was darauf hindeutet, dass die Anleger Walmart derzeit weder dramatisch über- noch unterbewerten.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1437 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Walmart-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor.

Ein Narrativ ist mehr als nur eine Zahl; es ist Ihre persönliche Geschichte oder Perspektive über ein Unternehmen, die die Aussichten des Unternehmens mit einer Finanzprognose und letztlich mit einer Schätzung des fairen Wertes verbindet.

Bei Simply Wall St kann jeder mit Hilfe von Narratives seine Erkenntnisse über die Strategie von Walmart, Marktverschiebungen oder Geschäftsrisiken direkt mit zukünftigen Schätzungen für Umsatz, Gewinn und Gewinnspanne verknüpfen. Diese werden miteinander verknüpft, um Ihren eigenen fairen Wert für die Aktie zu ermitteln.

Diese Funktion befindet sich direkt auf der Community-Seite von Simply Wall St. Sie macht die professionelle Bewertung für Millionen von Anlegern zugänglich, die ihre Ansichten in Echtzeit testen, vergleichen und aktualisieren möchten, sobald neue Nachrichten oder Gewinne bekannt werden.

Narratives helfen Ihnen bei der Beantwortung der wichtigsten Investitionsfragen: Liegt der aktuelle Kurs von Walmart über oder unter dem fairen Wert, der Ihren Erwartungen entspricht, und ist jetzt der richtige Zeitpunkt zum Kauf oder Verkauf?

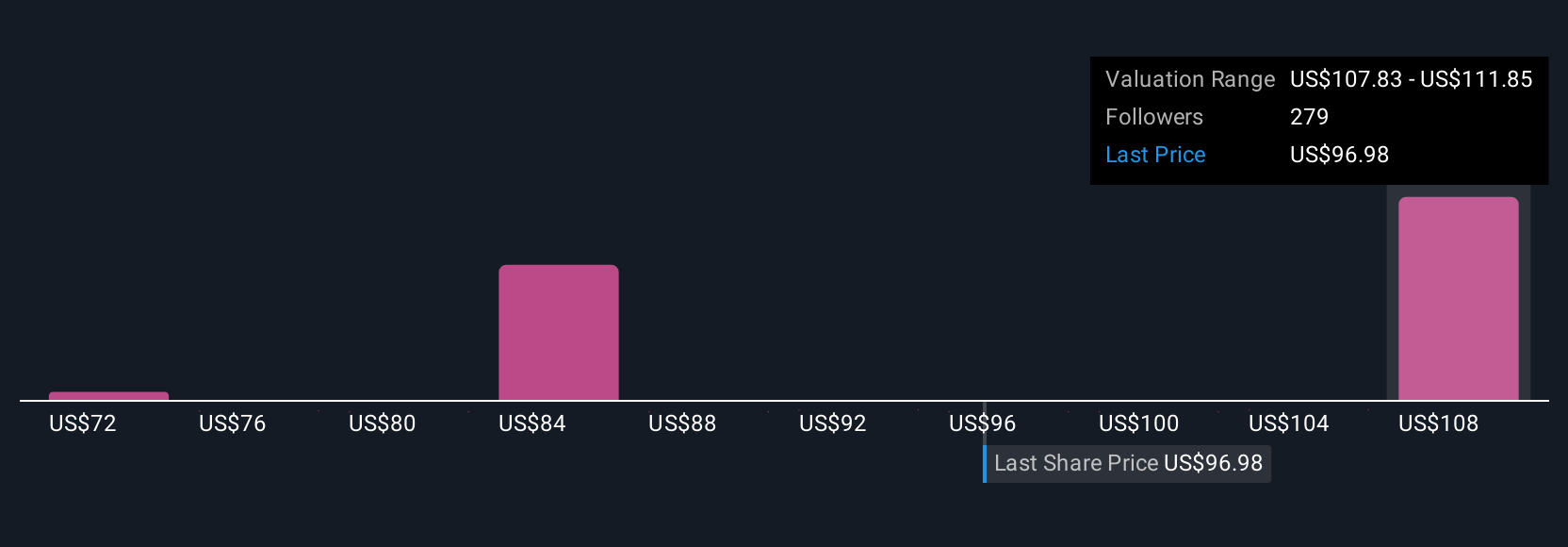

Einige Anleger, die von der digitalen Transformation von Walmart überzeugt sind, sehen beispielsweise einen fairen Wert von 127 US-Dollar pro Aktie; andere, die hinsichtlich des Margenwachstums und der internationalen Risiken vorsichtiger sind, kommen auf nur 64 US-Dollar pro Aktie. Narrative ermöglichen es Ihnen, die Debatte zu sehen, zu verstehen und sich mit Ihren eigenen Annahmen an ihr zu beteiligen.

Glauben Sie, dass hinter der Geschichte von Walmart noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Walmart unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:WMT

Advertisement