Advertisement

Ist Target nach dem Kurseinbruch im Jahr 2024 jetzt eine potenzielle Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob sich Target nach einer schwierigen Marktphase in eine günstige Gelegenheit verwandelt? Lassen Sie uns prüfen, ob der heutige Kurs den Fundamentaldaten des Unternehmens wirklich gerecht wird.

- Trotz des starken Kursrückgangs - die Aktie ist im bisherigen Jahresverlauf um 34,1 % und im letzten Jahr um 27,4 % gefallen - waren die jüngsten Kursbewegungen mit einem Plus von 0,7 % in der letzten Woche und einem Rückgang von 1,1 % in den letzten 30 Tagen eher gedämpft, da die Anleger das Risiko-Rendite-Verhältnis neu bewerten.

- Die Stimmung rund um Target wurde durch die anhaltenden Schlagzeilen über das veränderte Konsumverhalten der Verbraucher und die Bemühungen des Unternehmens, seinen Merchandising-Mix in einem vorsichtigeren Einzelhandelsumfeld zu verfeinern, geprägt. Gleichzeitig haben Aktualisierungen zu Ladenumgestaltungen, Investitionen in die digitale Abwicklung und Bestandsdisziplin die langfristige Entwicklung im Blickfeld der Anleger gehalten, die zu beurteilen versuchen, ob das Schlimmste der Rückstellung bereits eingepreist ist.

- Derzeit erhält Target bei unseren Bewertungstests die Note 5/6, was darauf hindeutet, dass das Unternehmen bei den meisten der von uns untersuchten Schlüsselkennzahlen unterbewertet ist. Im Folgenden werden wir diese Methoden im Detail erläutern, während wir uns eine noch aufschlussreichere Methode zur Bewertung für das Ende des Artikels aufheben.

Ansatz 1: Target Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF) schätzt den Wert eines Unternehmens, indem er die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und dann diese Cashflows in Dollar auf heute abzinst.

Für Target wird ein 2-stufiges Modell für den freien Cashflow zum Eigenkapital verwendet. Das Unternehmen erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von rund 2,9 Mrd. USD, und die Analysten gehen davon aus, dass der freie Cashflow zwar schwankt, aber im Laufe der Zeit allmählich ansteigt und bis 2030 etwa 2,8 Mrd. USD erreicht. Die Schätzungen für die ersten Jahre stammen von Analysten, während die Projektionen für die späteren Jahre von Simply Wall St auf der Grundlage eines verlangsamten langfristigen Wachstumsprofils extrapoliert wurden.

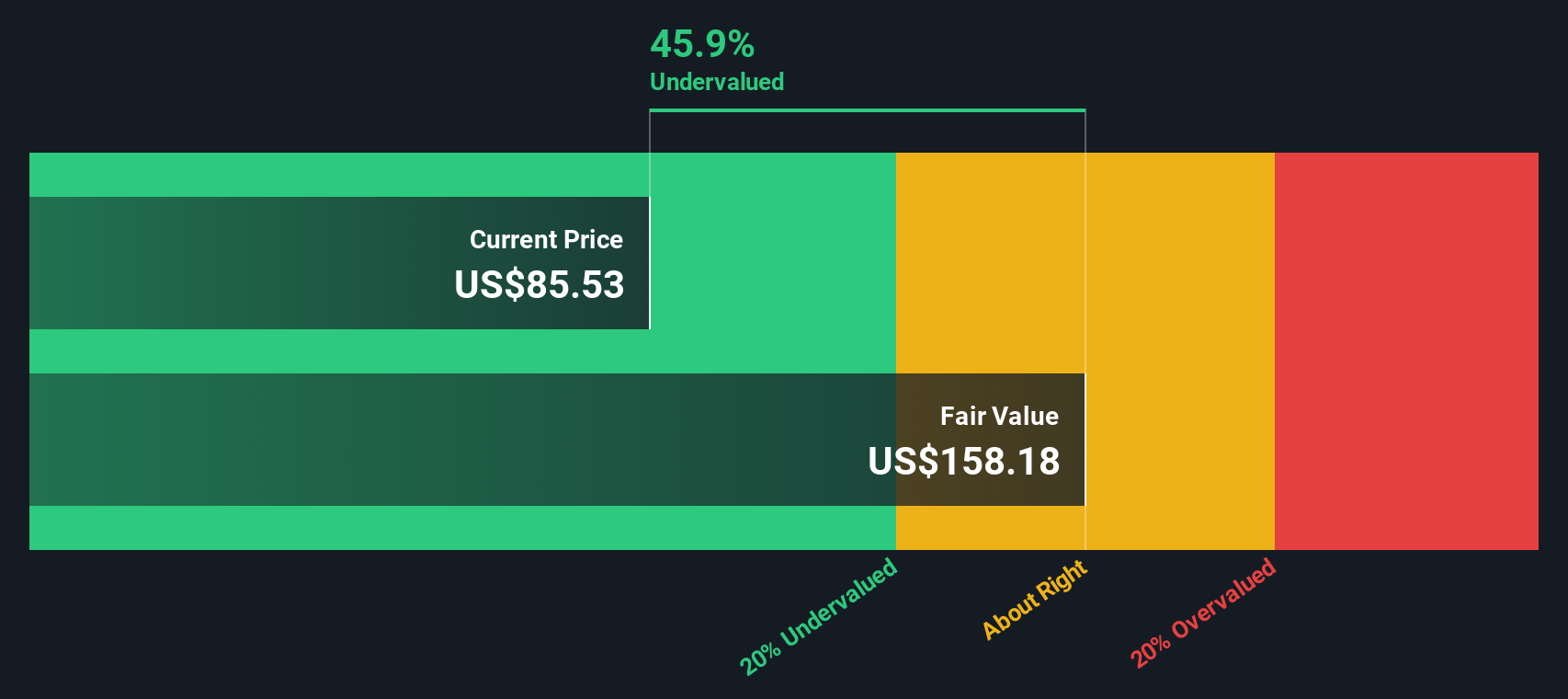

Nach Abzinsung all dieser prognostizierten Cashflows ergibt sich ein innerer Wert für Target von etwa 133,63 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs deutet dies darauf hin, dass die Aktie auf Cashflow-Basis um etwa 32,3 % unterbewertet ist, was darauf hindeuten könnte, dass der Markt einen pessimistischeren Ausblick einpreist als das Modell.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Target um 32,3 % unterbewertet ist. Verfolgen Sie diesen Wert in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Kursziel vs. Gewinn

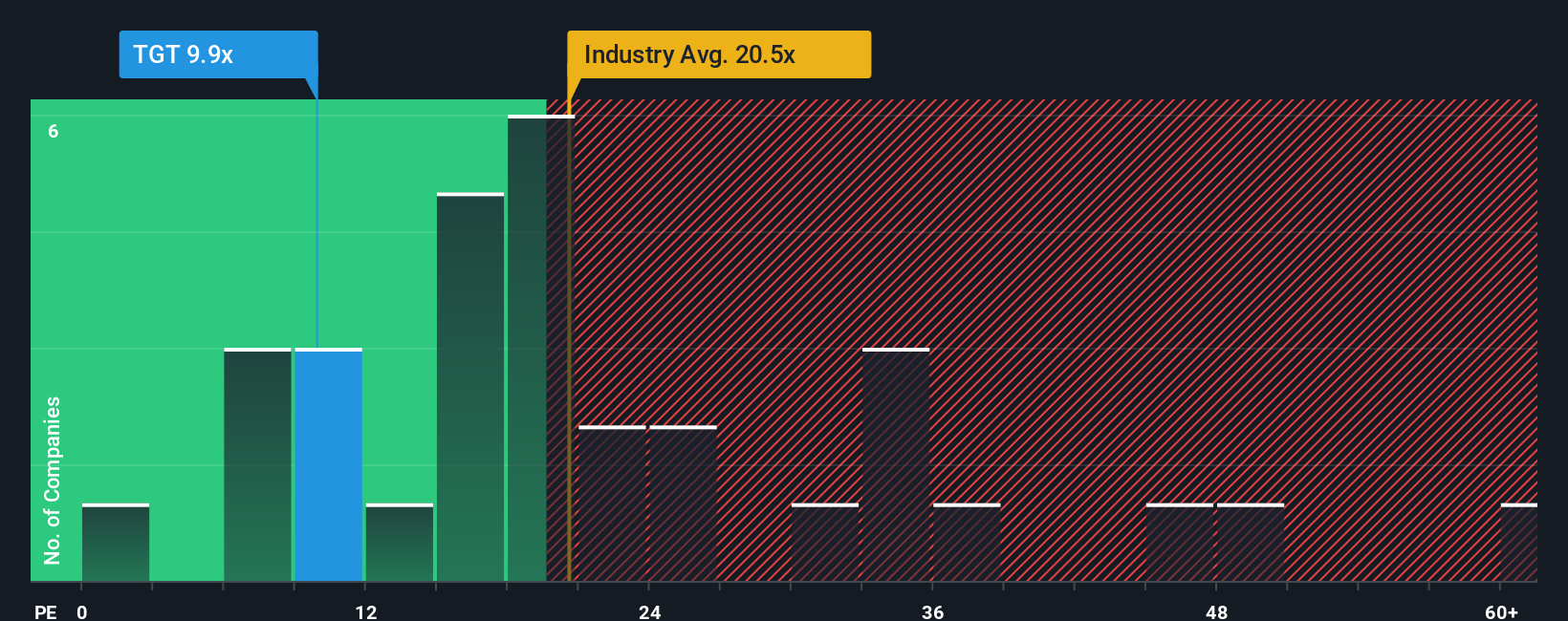

Bei profitablen, etablierten Einzelhändlern wie Target ist das Kurs-Gewinn-Verhältnis (KGV) eine praktische Methode zur Bewertung, da es den Preis, den Anleger heute zahlen, direkt mit den Gewinnen verknüpft, die das Unternehmen bereits erzielt.

Im Allgemeinen können Unternehmen mit stärkeren Wachstumsaussichten und einem geringeren wahrgenommenen Risiko ein höheres KGV rechtfertigen, während ein langsameres Wachstum oder eine erhöhte Unsicherheit in der Regel ein niedrigeres, konservativeres KGV erfordert. Target wird derzeit mit einem KGV von etwa 10,9 gehandelt, was deutlich unter dem Branchendurchschnitt im Konsumgütereinzelhandel von etwa 20,0x und dem Durchschnitt der Vergleichsgruppe von etwa 27,9x liegt.

Das Fair Ratio Framework von Simply Wall St geht noch einen Schritt weiter und schätzt, wie hoch ein angemessenes KGV für Target sein sollte, wenn man die spezifische Mischung aus Gewinnwachstum, Gewinnspannen, Branchenpositionierung, Marktkapitalisierung und Risikoprofil berücksichtigt. Dieses maßgeschneiderte faire Verhältnis für Target liegt bei 19,3x, was informativer sein kann, als sich nur auf breite Branchen- oder Peer-Vergleiche zu verlassen, die möglicherweise nicht dieselben Fundamentaldaten aufweisen. Mit einem aktuellen KGV von 10,9 gegenüber einem fairen Verhältnis von 19,3 erscheint die Aktie auf Ertragsbasis attraktiv bewertet.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Ziel-Narrativ

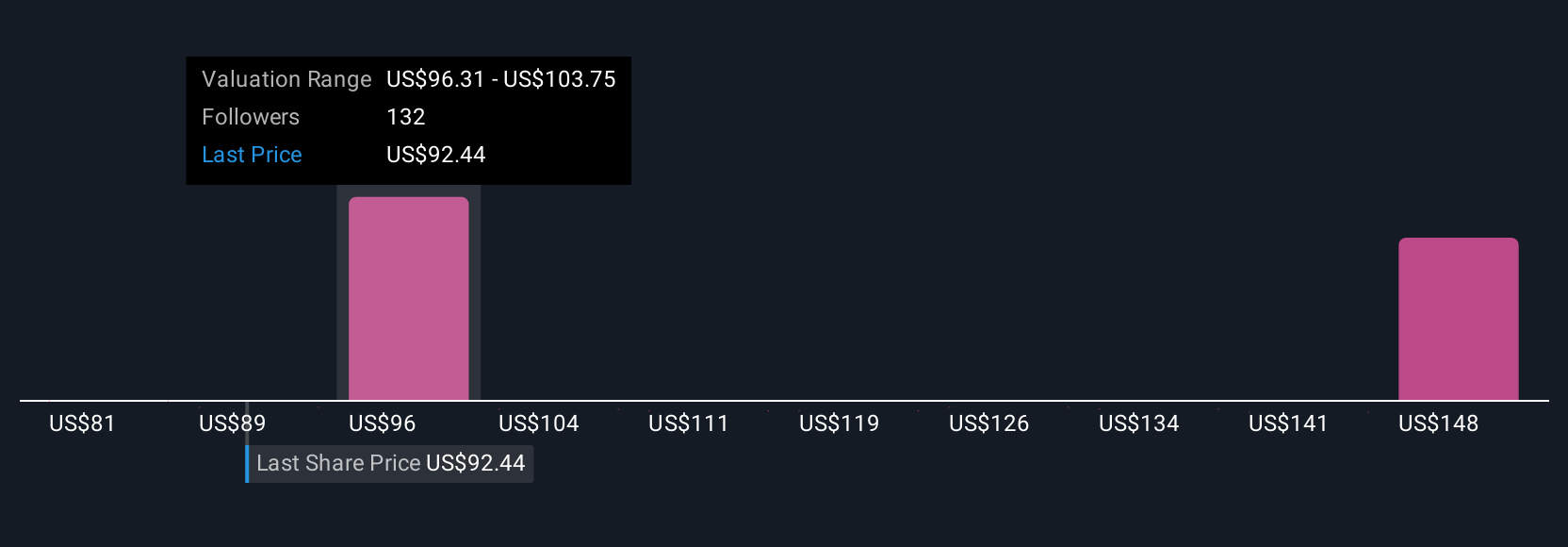

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Wir möchten Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre Sicht der Unternehmensgeschichte mit den Zahlen verbinden können, indem Sie Ihre Annahmen für Umsatz, Gewinn und Margen angeben. Diese Angaben werden dann in eine Zukunftsprognose und einen fairen Wert umgewandelt, den Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Die Plattform aktualisiert diese Narratives laufend, sobald neue Nachrichten oder Erträge eintreffen. Im Falle von Target könnte ein Anleger ein vorsichtiges Narrativ erstellen, das von schwachen Konsumausgaben und Margendruck ausgeht und einen niedrigeren fairen Wert bei 82 Dollar unterstützt. Ein anderer könnte ein optimistischeres Narrativ erstellen, das das digitale Wachstum, die Stärke der Eigenmarken und Effizienzsteigerungen hervorhebt und einen höheren fairen Wert in der Nähe von 135 Dollar unterstützt. Diese Streuung der lebendigen, dynamischen Narrative hilft Ihnen zu erkennen, wo Ihre eigene Sichtweise passt und wie sich Ihre Entscheidung ändern könnte, wenn sich die Story und die Daten weiterentwickeln.

Glauben Sie, dass die Geschichte von Target noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Target unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement