Advertisement

Ist Target ein Schnäppchen nach 33% Aktienverlust und Umstrukturierung der Lieferkette?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Target derzeit ein Schnäppchen ist oder einfach nur in den Schlagzeilen steckt? Sie sind nicht allein, und wir werden jetzt aufschlüsseln, worauf es bei der Suche nach einem günstigen Wert wirklich ankommt.

- Der Aktienkurs von Target hat in letzter Zeit einen Rückschlag erlitten: Er fiel in der letzten Woche um 6,5 % und ist seit Jahresbeginn um 33,3 % gesunken, was viele Fragen zum aktuellen Risiko- und Wachstumsprofil des Unternehmens aufwirft.

- Die jüngsten Kursbewegungen der Target-Aktie sind darauf zurückzuführen, dass der Einzelhandelsriese mit einer veränderten Verbrauchernachfrage und einem anhaltenden Wettbewerb in der Branche konfrontiert ist. Anhaltende Debatten über Rabattstrategien und neue Nachrichten über Anpassungen in der Lieferkette haben die Marktspekulationen weiter angeheizt.

- In unseren Bewertungstests erhält Target eine 5 von 6 Punkten, was darauf hindeutet, dass es noch Wert zu entdecken gibt. Schauen wir uns an, wie sich die Zahlen in den verschiedenen Bewertungsmethoden darstellen, und bleiben Sie dran, um einen neuen Blickwinkel auf die Bewertung zu erhalten, der Ihre Sichtweise auf die Aktie völlig verändern könnte.

Ansatz 1: Target Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und auf den heutigen Wert abzinst. Diese Methode gibt Aufschluss darüber, was ein Unternehmen grundsätzlich wert ist, und nicht nur darüber, was der Markt zu zahlen bereit ist.

Target erwirtschaftet derzeit einen freien Cashflow (FCF) von ca. 2,26 Mrd. $, und Analysten erwarten, dass dieser Wert im Laufe der Zeit stetig steigen wird. Tatsächlich liegt der prognostizierte FCF von Target für das Jahr 2030 nach den verfügbaren Daten bei etwa 3,49 Mrd. $. Während die Schätzungen der Analysten fünf Jahre in die Zukunft reichen, prognostiziert Simply Wall St durch Extrapolation der Trends ein weiteres FCF-Wachstum. Diese kontinuierlichen Steigerungen spiegeln sowohl das erwartete Wachstum im Einzelhandel als auch die laufenden Bemühungen des Managements zur Verbesserung der betrieblichen Effizienz wider.

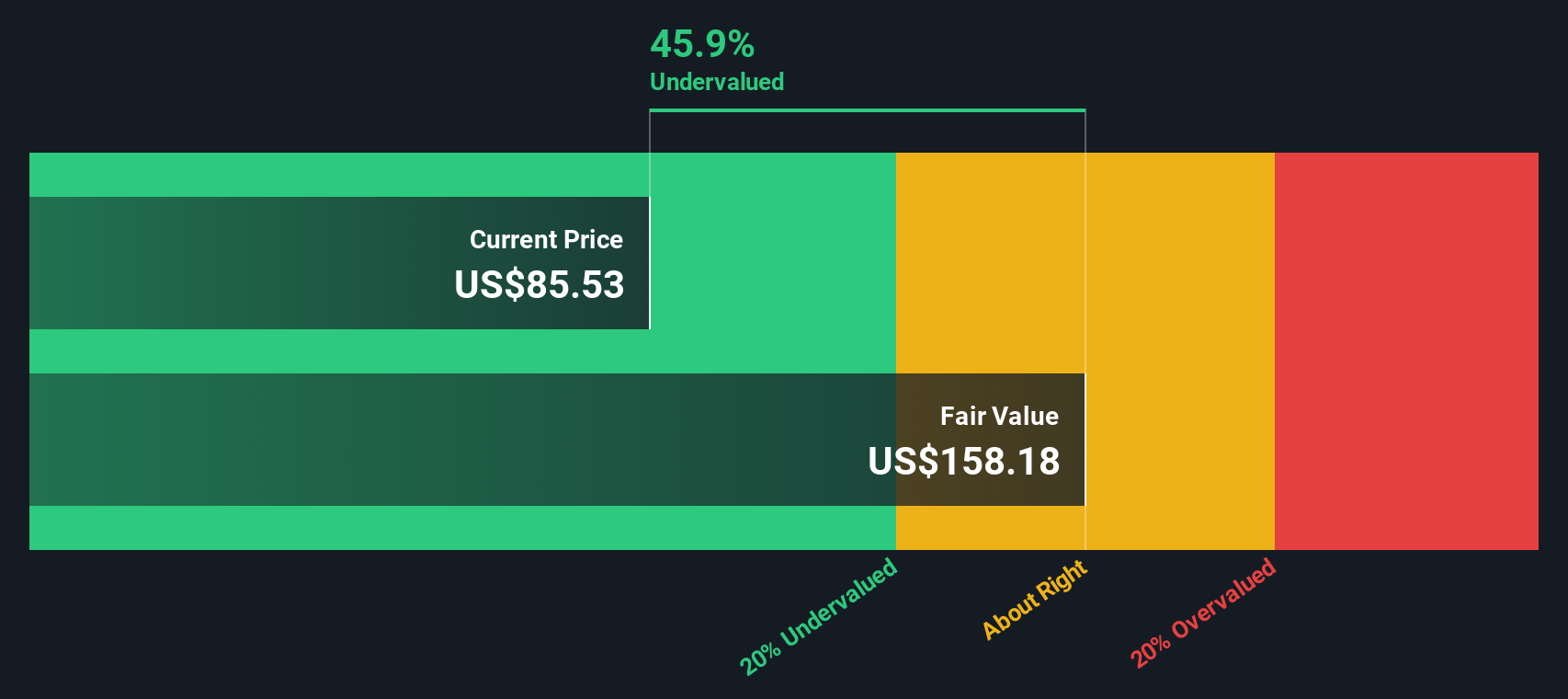

Auf der Grundlage dieser Prognosen schätzt die DCF-Analyse den fairen Wert von Target auf 160,75 $ pro Aktie. Da die Aktie derzeit mit einem Abschlag von 43,1 % auf diesen inneren Wert gehandelt wird, deutet das Modell darauf hin, dass Target im Vergleich zu den Barmitteln, die es in den kommenden Jahren voraussichtlich generieren wird, deutlich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Target um 43,1 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 843 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Kursziel vs. Gewinn (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für Unternehmen mit stabilen Gewinnen wie Target, da es den Marktpreis einer Aktie direkt mit den zugrunde liegenden Gewinnen in Beziehung setzt. Bei profitablen Unternehmen dient das KGV als schneller Anhaltspunkt dafür, ob Aktien im Verhältnis zu ihrer jüngsten Rentabilität billig oder teuer erscheinen.

Wie ein "normales" oder "faires" KGV zu interpretieren ist, hängt jedoch von den Erwartungen für das Gewinnwachstum, den wahrgenommenen Geschäftsrisiken und dem Vergleich des Unternehmens mit anderen Unternehmen ab. Im Allgemeinen können ein höheres erwartetes Wachstum und ein geringeres Risiko höhere Multiplikatoren rechtfertigen. Bei geringerem Wachstum oder höherem Risiko sinken sie tendenziell.

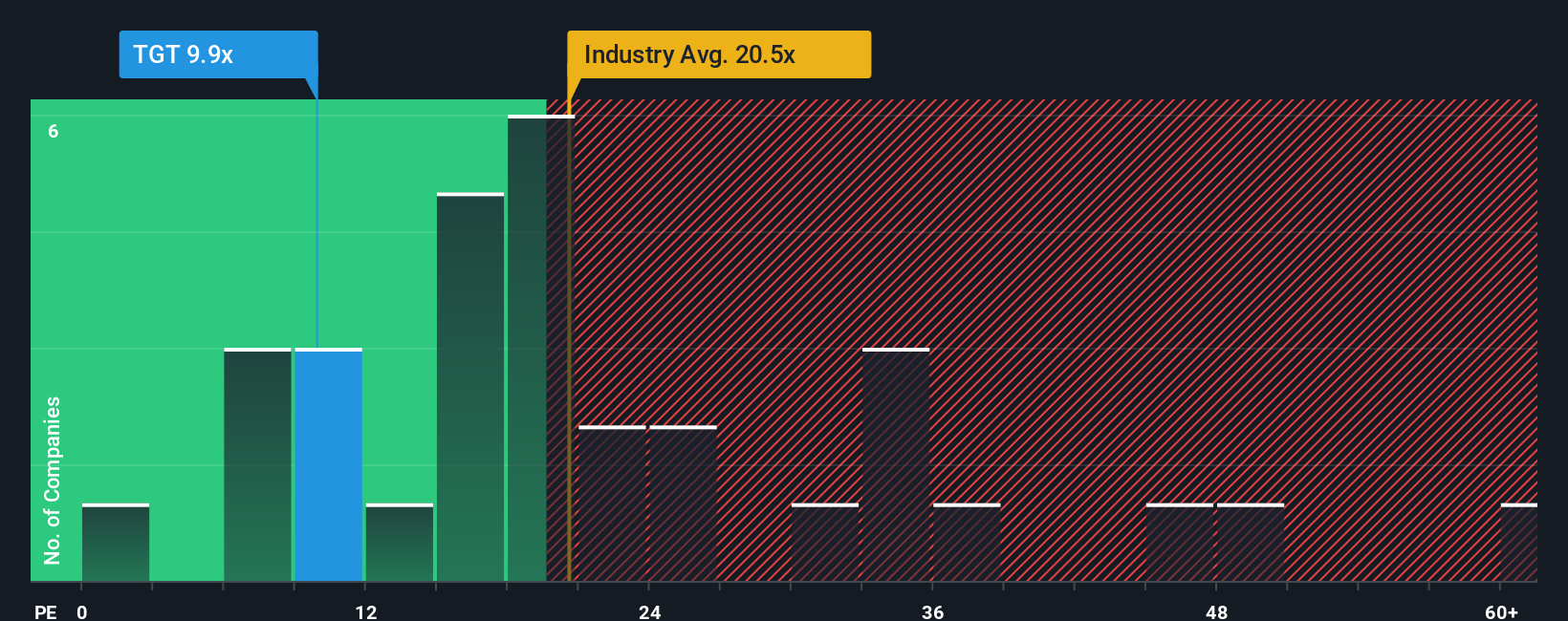

Target wird derzeit mit einem Kurs-Gewinn-Verhältnis von 10,6x gehandelt. Dies liegt nicht nur deutlich unter dem Branchendurchschnitt des Konsumgütereinzelhandels von 19,5x, sondern auch deutlich unter dem Durchschnitt der Vergleichsgruppe von 27,1x. Oberflächlich betrachtet könnte dies auf ein attraktives Schnäppchen hindeuten, doch ist ein genauerer Blick erforderlich.

Das von Simply Wall St entwickelte "Fair Ratio" ermittelt ein angemessenes KGV für Target, indem es das Gewinnwachstum, die Gewinnspanne, die Marktkapitalisierung, die Risiken und das Branchenprofil berücksichtigt. Im Gegensatz zu einem groben Vergleich mit Gleichaltrigen oder Branchendurchschnitten ist das faire Verhältnis von 17,9x speziell auf die Umstände von Target zugeschnitten und bietet eine objektivere Bewertung des fairen Wertes.

Da das tatsächliche Kurs-Gewinn-Verhältnis von Target (10,6x) deutlich unter dem Fairen Verhältnis (17,9x) liegt, deutet alles darauf hin, dass die Aktie auf der Grundlage der aktuellen Gewinne und Aussichten unterbewertet ist.

Ergebnis: UNTERBELASTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Ziel-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Deshalb stellen wir Ihnen jetzt Narratives vor, ein innovatives Tool, mit dem Sie die Geschichte eines Unternehmens mit seinen Zahlen verbinden können, um intelligenter zu investieren.

Ein Narrativ ist Ihre eigene Finanzgeschichte über Target. Sie wählen aus, was Ihrer Meinung nach mit dem Umsatz, den Gewinnspannen und den Erträgen des Unternehmens geschehen wird, und verbinden diese Erwartungen mit Ihren Gründen, ob es sich nun um die digitale Expansion, veränderte Einkaufstrends oder operativen Druck handelt.

Auf der Plattform von Simply Wall St machen es Narratives jedem leicht (egal, ob Sie ein erfahrener Investor sind oder gerade erst anfangen), diese Geschichten in Live-Finanzprognosen umzuwandeln, die Ihnen helfen, innerhalb von Minuten einen fairen Wert zu berechnen - ohne Tabellenkalkulationen oder Fachjargon.

Indem Sie den fairen Wert Ihrer Erzählung mit dem aktuellen Kurs vergleichen, können Sie sofort erkennen, ob das Ziel aus Ihrer Sicht ein Kauf oder ein Verkauf ist. Da die Narrative bei jedem neuen Ergebnis oder jeder neuen Schlagzeile automatisch aktualisiert werden, bleibt Ihre Analyse auch dann relevant, wenn sich die reale Welt verändert.

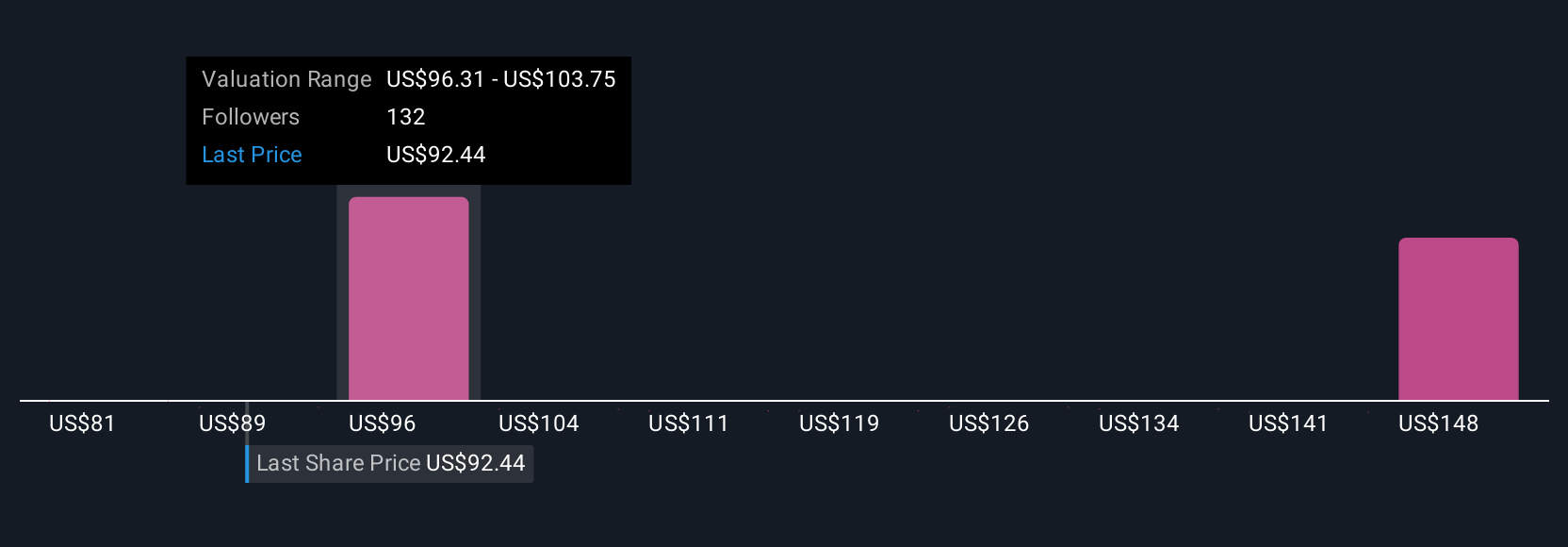

Einige Anleger erwarten beispielsweise, dass die schwachen Konsumausgaben die Margen schrumpfen lassen und den fairen Wert von Target auf etwa 82 US-Dollar festsetzen, während andere optimistisch sind, dass digitale Investitionen den Aufschwung vorantreiben und einen fairen Wert von bis zu 135 US-Dollar unterstützen. Jeder Narrative spiegelt eine einzigartige Perspektive wider, die durch persönliche Forschung und Marktaktualisierungen geprägt ist.

Glauben Sie, dass die Geschichte von Target noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Target unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement