Advertisement

Signalisieren die jüngsten strategischen Investitionen von Kroger einen stärkeren Wert für 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Kroger ein verstecktes Juwel auf dem heutigen Markt ist? Werfen Sie einen neuen Blick auf den Wert des Unternehmens und darauf, was es von der Masse abheben könnte.

- Nach einem Plus von 2,0 % in der letzten Woche, aber einem Rückgang von 4,1 % im letzten Monat hat die Kroger-Aktie im letzten Jahr immer noch eine beeindruckende Rendite von 11,2 % erzielt.

- Die jüngsten Schlagzeilen heben die laufenden strategischen Investitionen und die starke Umsatzdynamik von Kroger hervor, insbesondere im Bereich des digitalen Wachstums und der Partnerschaften mit wichtigen Lieferanten. Diese Entwicklungen haben das Interesse der Anleger geweckt und könnten sowohl das Aufwärtspotenzial als auch die wahrgenommenen Risiken der Aktie beeinflussen.

- Kroger erhält derzeit 5 von 6 Punkten in unseren Bewertungstests, was darauf hindeutet, dass das Unternehmen in Bezug auf mehrere Kennzahlen unterbewertet sein könnte. Im folgenden Artikel werden die Gründe für diese Bewertung sowie eine einzigartige Perspektive auf die Bewertung, die für langfristige Anleger wichtig sein könnte, dargelegt.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Kroger

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Diese Methode hilft Anlegern zu verstehen, was das Unternehmen auf der Grundlage der erwarteten Cashflow-Generierung und nicht nur der aktuellen Gewinne oder Vermögenswerte wert sein könnte.

Für Kroger verwendet das Modell Daten in US-Dollar und beginnt mit dem Free Cash Flow der letzten zwölf Monate in Höhe von 2,21 Milliarden US-Dollar. Die Analystenschätzungen erstrecken sich über die nächsten fünf Jahre und zeigen einen stetigen Anstieg des Free Cash Flow, der im Jahr 2030 voraussichtlich 3,16 Milliarden US-Dollar erreichen wird. Darüber hinaus gehen die Prognosen weiterhin von moderaten Wachstumsannahmen aus.

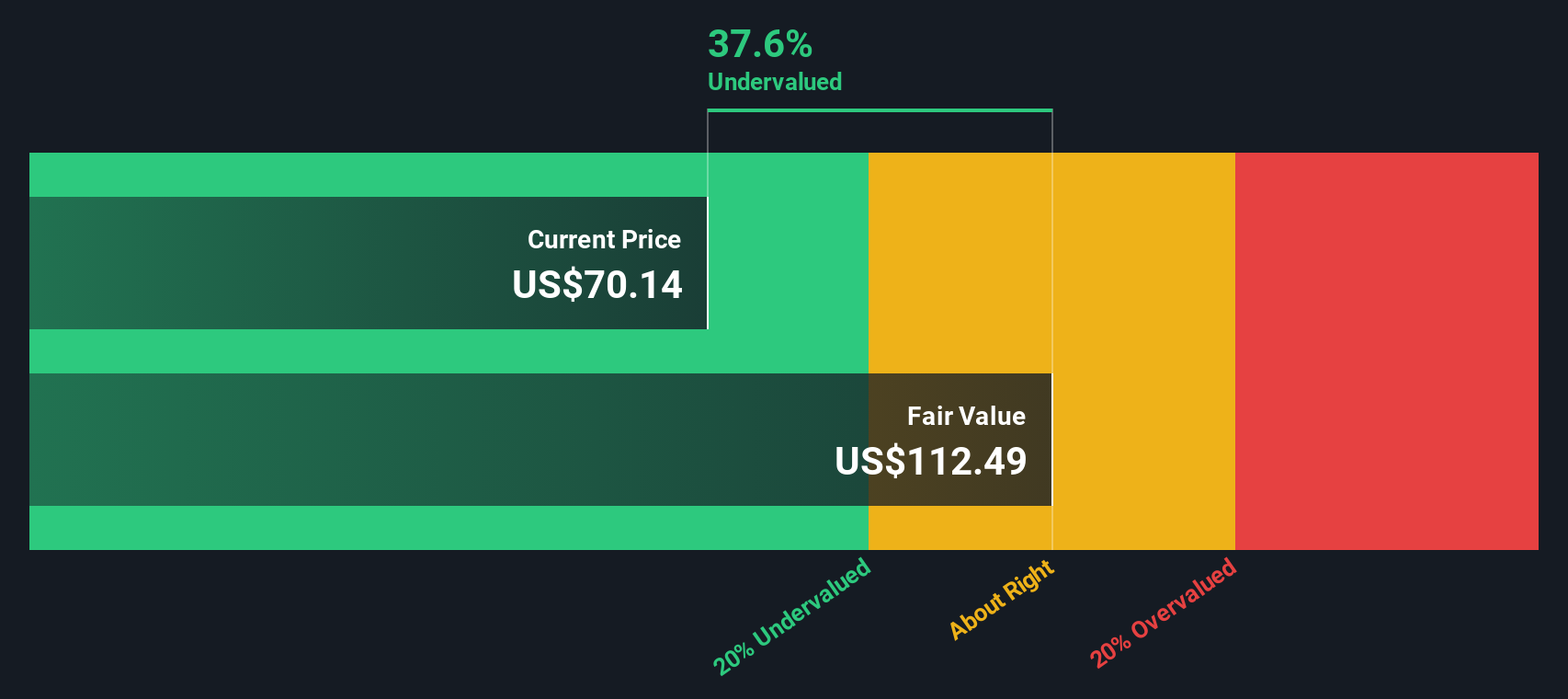

Diese Cashflows werden unter Verwendung der aktuellen Zinssätze und Risikofaktoren, die für die Branche von Kroger relevant sind, auf ihren aktuellen Wert abgezinst. Nach dem DCF-Modell liegt der innere Wert des Unternehmens bei 87,28 $ pro Aktie, was 25,5 % über dem aktuellen Aktienkurs liegt. Dies bedeutet, dass die Kroger-Aktie auf der Grundlage dieses Modells als deutlich unterbewertet gilt.

Ergebnis: UNTERBETEILT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Kroger um 25,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 872 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Kroger Preis vs. Gewinn (PE)

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig für die Bewertung profitabler Unternehmen verwendet, da es den Aktienkurs eines Unternehmens direkt mit den zugrunde liegenden Gewinnen verknüpft. Für Anleger bietet das KGV einen direkten Überblick darüber, wie viel sie für jeden Dollar des Nettogewinns von Kroger zahlen.

Es ist wichtig, daran zu denken, dass ein "normales" oder "faires" KGV von den Erwartungen hinsichtlich des künftigen Wachstums und des Risikos abhängt. Ein Unternehmen, von dem ein schnelleres Wachstum oder ein geringeres Risiko erwartet wird, kann ein höheres KGV rechtfertigen, während ein Unternehmen, das mit Gegenwind konfrontiert ist, in der Regel ein niedrigeres Verhältnis verdient.

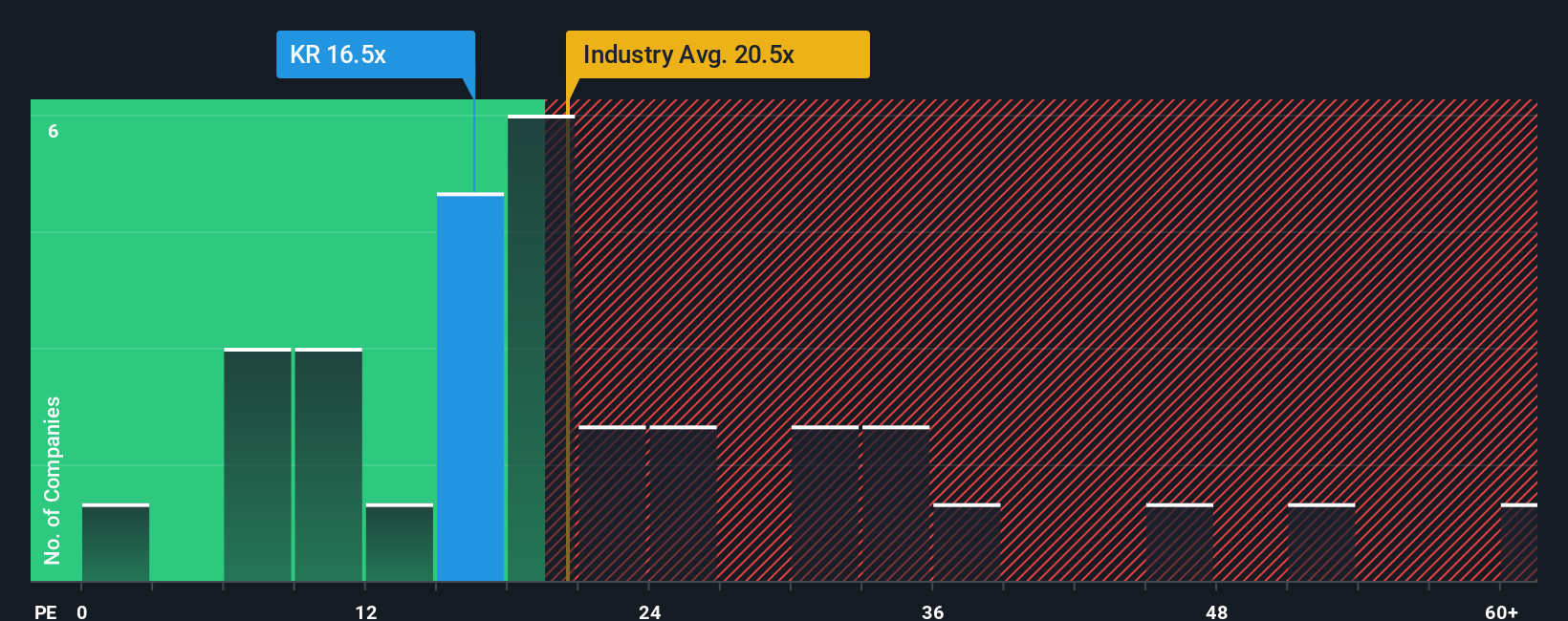

Kroger wird derzeit mit einem KGV von 15,9 gehandelt und liegt damit sowohl unter dem Branchendurchschnitt des Konsumgütereinzelhandels von 19,7 als auch unter dem Durchschnitt der Vergleichsunternehmen von 20,2x. Dies mag auf den ersten Blick attraktiv erscheinen, aber ein einfacher Vergleich der KGVs kann einige Nuancen übersehen.

An dieser Stelle kommt das "faire Verhältnis" von Simply Wall St ins Spiel. Das faire Verhältnis, das für Kroger auf 22,1x festgelegt wurde, wird anhand eines Modells berechnet, das Faktoren wie das Gewinnwachstum des Unternehmens, die Branchenaussichten, die Gewinnspannen, die Marktkapitalisierung und das Risikoprofil berücksichtigt. Da alle diese Variablen berücksichtigt werden, ist es ein zuverlässigerer Maßstab dafür, wie hoch das KGV von Kroger sein sollte, als wenn man sich nur auf allgemeine Branchenzahlen oder Durchschnittswerte anderer Unternehmen stützt.

Vergleicht man das aktuelle KGV von Kroger von 15,9 mit dem fairen Verhältnis von 22,1, so könnte die Aktie unterbewertet sein, was eine potenzielle Chance für wertorientierte Anleger darstellt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wirkliche Chance woanders liegt? Entdecken Sie 1402 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Kroger-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches Instrument, mit dem Sie einem Unternehmen Ihre eigene Geschichte und Ihre eigenen Annahmen zuordnen können. So können Sie das, was Sie über die Zukunft von Kroger glauben, mit konkreten Prognosen für Umsatz, Gewinn und Gewinnspanne verbinden und letztendlich Ihre eigene Schätzung des fairen Wertes erstellen.

Narratives stellen eine Brücke zwischen Zahlen und Perspektive dar und helfen Ihnen zu erkennen, wie sich die realen Katalysatoren und Risiken des Unternehmens in finanzieller Hinsicht auswirken könnten. Mit dem Narratives-Tool, das von Millionen Menschen auf der Community-Seite von Simply Wall St genutzt wird, können Sie verschiedene Investment Cases erstellen und vergleichen. Ganz gleich, ob Sie Kroger als Gewinner im digitalen Einzelhandel sehen oder eher vorsichtig in Bezug auf Kosten und Wettbewerb sind, mit Narratives können Sie verschiedene Standpunkte untersuchen.

Mit Hilfe von Narratives können Sie nicht nur interpretieren, sondern auch Ihre Ansichten aktualisieren, wenn neue Nachrichten oder Erträge bekannt gegeben werden, und Ihren fairen Wert automatisch anpassen, wenn neue Daten eintreffen. Sie machen die Entscheidungsfindung individueller und dynamischer, da Sie schnell erkennen können, wenn der faire Wert den Preis überwiegt oder umgekehrt, und zeigen, wie Ihre These im Vergleich zur Masse abschneidet.

Zum Beispiel prognostizieren einige Investoren einen bullischen fairen Wert von 85,0 $ pro Aktie für Kroger, basierend auf einer schnellen digitalen Expansion, während andere ein vorsichtigeres Ziel von 63,0 $ setzen und die Profitabilität des E-Commerce und den Wettbewerbsdruck betonen.

Glauben Sie, dass Kroger noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kroger unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement