Advertisement

Kroger-Aktie steigt inmitten der Expansion der Lieferdienste um 18 %: Ist die Wertprognose zu niedrig?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob die Kroger-Aktie im Moment ein gutes Geschäft ist? Damit sind Sie nicht allein, zumal die Anleger auf dem heutigen Markt nach Werten suchen.

- Die Aktien sind in der letzten Woche um 3,6 % gestiegen und haben im letzten Jahr um solide 18,3 % zugelegt, was sowohl kurzfristige Dynamik als auch langfristige Stärke zeigt.

- Jüngste Schlagzeilen betonen die laufenden Bemühungen von Kroger, den Betrieb zu rationalisieren und seine digitalen Initiativen zu erweitern, ein Schritt, der sowohl die Aufmerksamkeit der Anleger als auch der Konkurrenten auf sich gezogen hat. Nachrichten über strategische Partnerschaften und eine verstärkte Konzentration auf Lieferdienste fügen diesen jüngsten Kursveränderungen einen wichtigen Kontext hinzu.

- Für diejenigen, die auf die Zahlen achten, verdient Kroger eine 5 von 6 in unserem Wertetest. Das ist beeindruckend, aber sehen wir uns doch einmal an, wie sich die Zahlen unter Verwendung verschiedener Bewertungsansätze zusammensetzen, und halten Sie Ausschau nach einer noch besseren Möglichkeit, das Rauschen am Ende des Artikels zu durchbrechen.

Ansatz 1: Kroger Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Zahlen dann mit einer erforderlichen Rendite auf die Gegenwart abzinst. Dieser Ansatz hilft den Anlegern bei der Beurteilung, was ein Unternehmen heute auf der Grundlage der erwarteten künftigen Leistung grundsätzlich wert ist.

Für Kroger beläuft sich der zuletzt verfügbare Free Cash Flow (FCF) auf etwa 2,2 Milliarden US-Dollar. Mit Blick auf die Zukunft gehen Analystenschätzungen und konservative Extrapolationen davon aus, dass der FCF von Kroger stetig steigen und bis 2030 etwa 3,2 Mrd. $ erreichen wird. Die meisten detaillierten Analystenprognosen beziehen sich auf die nächsten fünf Jahre, während Simply Wall St die Aussichten unter Verwendung vernünftiger Wachstumsannahmen bis zum Jahr 2035 verlängert.

Wendet man die DCF-Modellberechnungen auf diese Prognosen an, so ergibt sich eine Schätzung des fairen Wertes von 87,87 $ pro Aktie. Diese Zahl bedeutet, dass die Kroger-Aktie derzeit mit einem Abschlag von 23,3 % gegenüber ihrem inneren Wert gehandelt wird, was auf eine erhebliche Unterbewertung auf dem aktuellen Markt hindeutet.

Die Daten deuten auf ein starkes Aufwärtspotenzial für geduldige Anleger hin, die bereit sind, sich auf die stetige Cash-Generierung und das Wachstumspotenzial von Kroger zu verlassen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Kroger um 23,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 908 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Kroger Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl, insbesondere für profitable Unternehmen wie Kroger, da es den Aktienkurs eines Unternehmens mit seinen Gewinnen in Beziehung setzt. Anlegern bietet das KGV einen schnellen Überblick darüber, wie viel sie für jeden Dollar an Gewinn zahlen. Dies kann ein nützlicher Anhaltspunkt sein, um den Wert etablierter Unternehmen mit beständigen Gewinnströmen wie Kroger zu beurteilen.

Was ein "normales" oder "faires" KGV ist, hängt von mehreren Faktoren ab, darunter das erwartete Gewinnwachstum und das wahrgenommene Risiko eines Unternehmens. Unternehmen mit höheren Wachstumsaussichten oder geringerem Risiko weisen in der Regel ein höheres KGV auf, während wachstumsschwächere oder risikoreichere Unternehmen in der Regel mit einem Abschlag zum Markt gehandelt werden.

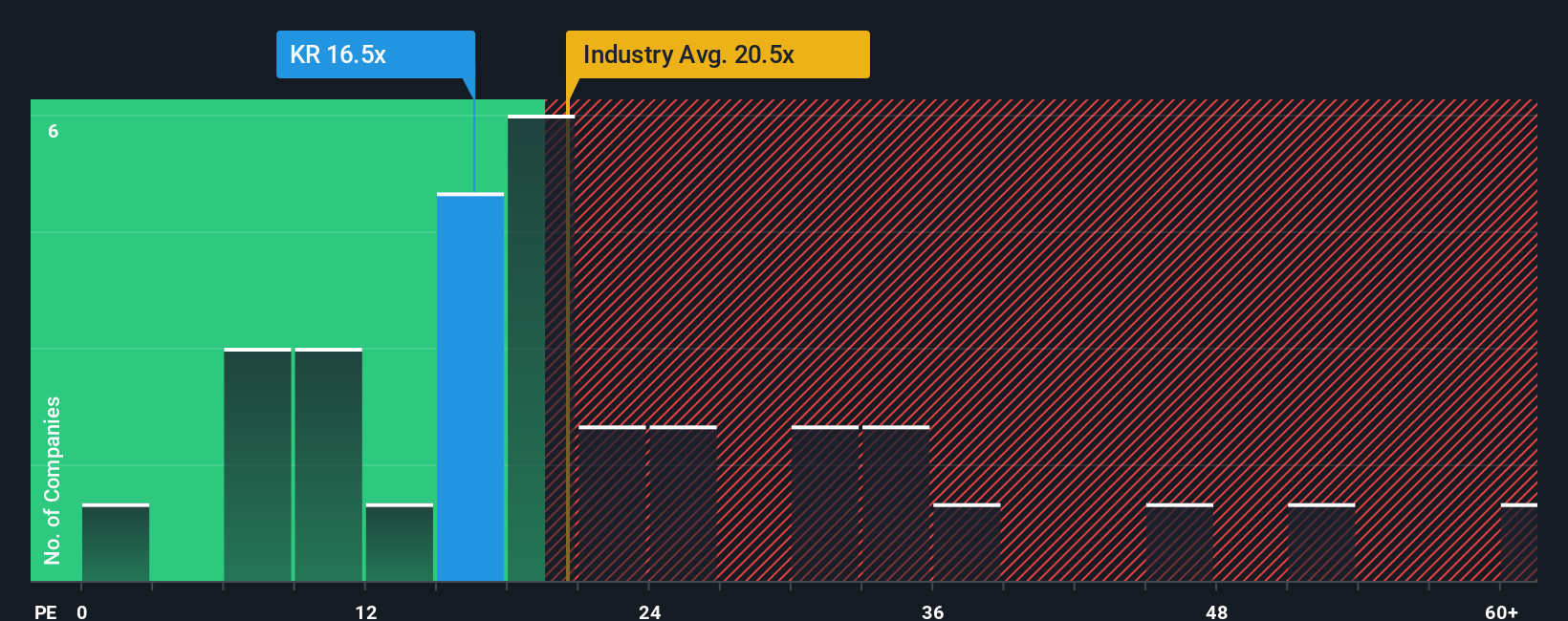

Kroger wird derzeit mit einem KGV von 16,5x gehandelt. Dies liegt deutlich unter dem Durchschnitt der Branche Konsumgütereinzelhandel, der bei 20,7x liegt, und auch unter dem Durchschnitt der Wettbewerber von 20,5x. Dies könnte zunächst darauf hindeuten, dass Kroger im Vergleich zu anderen Unternehmen des Sektors unterbewertet ist. Das "faire Verhältnis" von Simply Wall St geht jedoch noch einen Schritt weiter und berücksichtigt nicht nur die Erträge, sondern auch die spezifischen Wachstumsraten, das Risikoprofil, die Gewinnspannen, die Marktkapitalisierung und die Stellung von Kroger innerhalb der Branche. Für Kroger beträgt das berechnete faire Verhältnis 22,2x.

Das faire Verhältnis ist umfassender als ein einfacher Vergleich mit der Branche oder mit Gleichaltrigen, da es die einzigartigen Merkmale und Zukunftsaussichten des Unternehmens erfasst. Im Fall von Kroger liegt das tatsächliche KGV von 16,5x deutlich unter dem fairen Verhältnis von 22,2x, was bedeutet, dass die Aktie auf dieser Basis unterbewertet erscheint.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1420 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Kroger-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen: ein leistungsstarkes Instrument, das über die bloße Berechnung von Zahlen hinausgeht, indem es Ihnen die Geschichte hinter den Zahlen liefert.

Mit einem Narrativ können Sie die Entwicklung, die Aussichten und die besonderen Ereignisse eines Unternehmens mit einer Finanzprognose und letztlich mit einem fairen Wert verbinden. Dieser Ansatz verknüpft reale geschäftliche Veränderungen direkt mit Ihren Investitionsentscheidungen.

Mit den Narratives von Simply Wall St, die auf der Community-Seite verfügbar sind und von Millionen genutzt werden, können Sie Perspektiven schreiben oder verfolgen, die deutlich machen, wohin sich Ihrer Meinung nach die Umsätze, Gewinnspannen und Erträge von Kroger entwickeln werden, und zwar auf der Grundlage dessen, was in der realen Welt geschieht, und nicht nur, was die Modelle sagen.

Indem sie eine klare Verbindung zwischen der Geschichte und den Zahlen eines Unternehmens herstellen, helfen Ihnen Narratives dabei, zu erkennen, ob es an der Zeit ist, zu kaufen oder zu verkaufen, indem Sie Ihre eigene Sicht des fairen Wertes mit dem heutigen Aktienkurs vergleichen. Sie bleiben auch automatisch auf dem neuesten Stand, wenn neue Ergebnisse oder Nachrichten eintreffen.

Ein Analyst ist beispielsweise der Meinung, dass Kroger dank des digitalen Wachstums und der Ausweitung der Premiumprodukte bis zu 85,00 USD pro Aktie wert sein könnte. Ein anderer sieht einen schwierigen Wettbewerb und Lohnerhöhungen, die ein niedrigeres Kursziel von 63,00 $ rechtfertigen. Dies sind zwei gültige Aussagen, die auf denselben Fakten beruhen.

Glauben Sie, dass die Geschichte von Kroger mehr zu bieten hat? Besuchen Sie unsere Community, um zu erfahren, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kroger unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement