Zum Ärger einiger Aktionäre sind die Aktien der Dollar General Corporation(NYSE:DG) im letzten Monat um beachtliche 30 % gefallen, womit sich die schreckliche Entwicklung des Unternehmens fortsetzt. Der Rückgang in den letzten 30 Tagen bildet den Abschluss eines harten Jahres für die Aktionäre, in dem der Aktienkurs um 39 % gefallen ist.

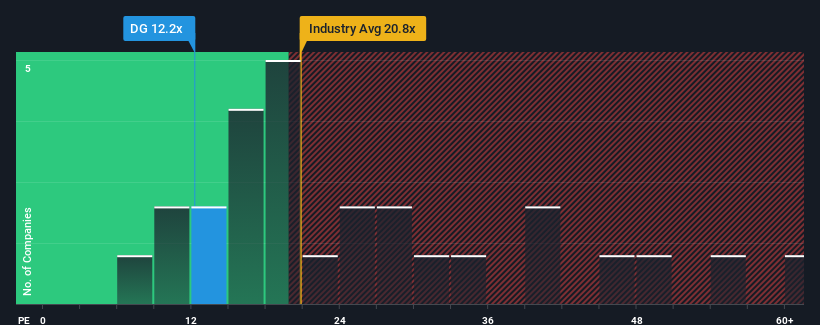

Obwohl der Kurs erheblich gesunken ist, könnte Dollar General mit einem Kurs-Gewinn-Verhältnis (KGV) von 12,2x derzeit immer noch bullische Signale aussenden, da fast die Hälfte aller Unternehmen in den Vereinigten Staaten ein KGV von mehr als 19 aufweisen und sogar KGVs von mehr als 33 nicht ungewöhnlich sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es begrenzt ist.

Mit Gewinnen, die in letzter Zeit stärker zurückgehen als die des Marktes, hat sich Dollar General sehr schwerfällig entwickelt. Offenbar gehen viele davon aus, dass die trübe Ertragslage anhalten wird, was das KGV drückt. Wenn Sie noch an das Geschäft glauben, wäre es Ihnen lieber, wenn das Unternehmen keine Gewinneinbußen hätte. Oder man hofft zumindest, dass sich der Gewinnrückgang nicht noch weiter verschlimmert, wenn man Aktien kaufen will, solange sie in Ungnade fallen.

Sehen Sie sich unsere neueste Analyse zu Dollar General an

Was sagen uns die Wachstumsmetriken über das niedrige KGV?

Das Kurs-Gewinn-Verhältnis von Dollar General ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum und vor allem eine schlechtere Performance als der Markt erwartet wird.

Ein Blick auf die Ergebnisse des letzten Jahres zeigt, dass die Gewinne des Unternehmens enttäuschend um 36 % gesunken sind. Dies bedeutet, dass die Gewinne auch längerfristig rückläufig sind, da der Gewinn pro Aktie in den letzten drei Jahren insgesamt um 37 % gesunken ist. Man kann also mit Fug und Recht behaupten, dass das Gewinnwachstum in letzter Zeit für das Unternehmen unerwünscht war.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren um 11 % pro Jahr steigen wird. In der Zwischenzeit wird für den übrigen Markt ein jährliches Wachstum von 10 % prognostiziert, was keinen wesentlichen Unterschied darstellt.

In Anbetracht dessen ist es merkwürdig, dass das KGV von Dollar General unter dem der meisten anderen Unternehmen liegt. Offenbar zweifeln einige Aktionäre an den Prognosen und haben niedrigere Verkaufspreise akzeptiert.

Was können wir aus dem KGV von Dollar General lernen?

Der Rückgang der Aktien von Dollar General bedeutet, dass sich das KGV jetzt auf einem ziemlich niedrigen Niveau befindet. Normalerweise würden wir uns davor hüten, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wir haben festgestellt, dass Dollar General derzeit zu einem niedrigeren Kurs-Gewinn-Verhältnis als erwartet gehandelt wird, da das prognostizierte Wachstum im Einklang mit dem breiteren Markt steht. Wenn wir eine durchschnittliche Gewinnprognose mit marktähnlichem Wachstum sehen, gehen wir davon aus, dass potenzielle Risiken das KGV unter Druck setzen könnten. Es scheint, als ob einige tatsächlich eine Instabilität der Erträge erwarten, da diese Bedingungen den Aktienkurs normalerweise stärker unterstützen sollten.

Das allgegenwärtige Schreckgespenst des Investitionsrisikos muss immer berücksichtigt werden. Wir haben bei Dollar General 4 Warnzeichen identifiziert, deren Verständnis Teil Ihres Anlageprozesses sein sollte.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Dollar General zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dollar General unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.