Advertisement

Gibt es nach dem 11%igen Kursrückgang in diesem Monat noch eine Chance für PulteGroup?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die PulteGroup derzeit unterbewertet ist oder ob Sie Ihre Chance verpasst haben? Damit sind Sie nicht allein, denn viele Anleger sind von dem langfristigen Potenzial der PulteGroup begeistert.

- Der Aktienkurs hat sich in letzter Zeit bewegt und ist seit Jahresbeginn um 9,8 % gestiegen, und auf Dreijahressicht hat er deutlich zugelegt. Der jüngste Kursrückgang von 11,2 % im letzten Monat deutet jedoch darauf hin, dass sich eine gewisse Vorsicht einstellt.

- Die großen Schlagzeilen konzentrierten sich auf die schwankende Nachfrage auf dem Wohnungsmarkt und den Optimismus der Bauherren, was die Stimmung der Anleger gegenüber Hausbauunternehmen wie PulteGroup beeinflusst hat. Da sich die Fundamentaldaten der Branche weiterentwickeln und die Hypothekenzinsen in Bewegung geraten sind, haben die Nachrichten die Widerstandsfähigkeit und die Risiken dieses Sektors in den Mittelpunkt gerückt.

- PulteGroup erreicht bei unseren wichtigsten Bewertungstests derzeit eine 5 von 6 Punkten und zeigt damit viele Anzeichen für einen potenziellen Wert. Wir werden anhand verschiedener Bewertungsmethoden untersuchen, was das wirklich bedeutet, und am Ende einen noch besseren Weg zur Einschätzung des Wertes vorstellen, den viele Leute übersehen.

Ansatz 1: PulteGroup Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und diese Beträge dann auf den heutigen Dollar zurückdiskontiert. Dieses Verfahren hilft Investoren zu beurteilen, was ein Unternehmen wirklich wert ist, und nicht nur, was der Markt sagt.

Für die PulteGroup verwendet das DCF-Modell einen zweistufigen Free Cash Flow to Equity-Ansatz. Der freie Cashflow des Unternehmens belief sich in den letzten zwölf Monaten auf 1,56 Milliarden Dollar. Für das nächste Jahrzehnt zeigen die Schätzungen und Prognosen der Analysten ein gewisses Wachstum, wobei der freie Cashflow im Jahr 2027 voraussichtlich 2,01 Mrd. $ erreichen wird. Simply Wall St erweitert diese Prognosen bis zum Jahr 2035 und verwendet Konsens- und extrapolierte Zahlen, um ein umfassenderes langfristiges Bild zu erstellen.

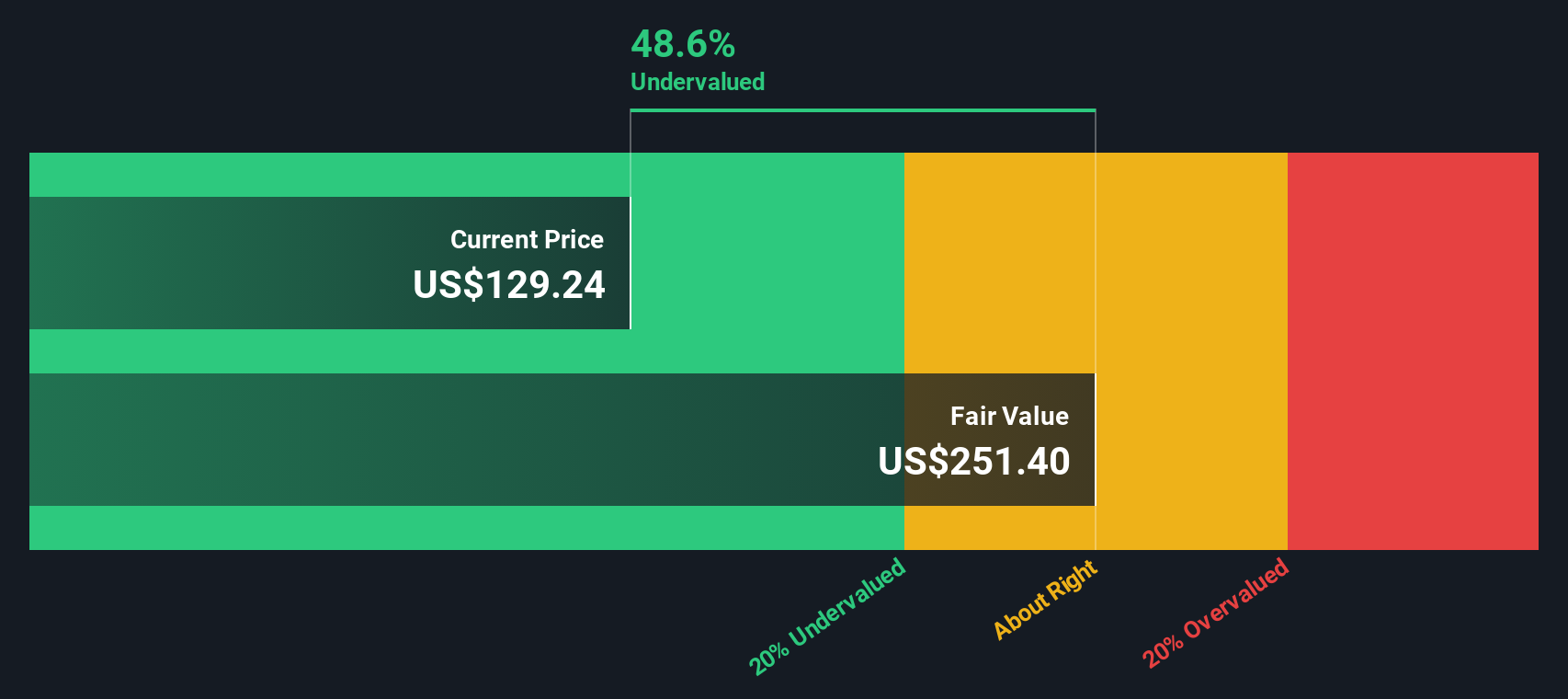

Auf der Grundlage dieses Modells wird der intrinsische faire Wert für PulteGroup mit 154,61 $ pro Aktie berechnet. Dies deutet darauf hin, dass die Aktien im Vergleich zum aktuellen Marktpreis um 23,5 % unterbewertet sind, was auf ein Aufwärtspotenzial für neue und bestehende Anleger hindeutet. Das Modell deutet auf eine Sicherheitsspanne hin, und die Aussichten für die Cash-Generierung von PulteGroup sprechen derzeit für einen überzeugenden Wertansatz.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass PulteGroup um 23,5% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 849 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: PulteGroup Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein beliebtes Bewertungsinstrument für profitable Unternehmen wie die PulteGroup, da es misst, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Wenn Unternehmen stetige Gewinne erwirtschaften, bietet das KGV einen direkten Blick darauf, wie der Markt ihre zugrunde liegende Ertragskraft bewertet.

Was als "normales" oder "faires" KGV gilt, hängt in der Regel sowohl von den Wachstumserwartungen als auch vom wahrgenommenen Risiko ab. Unternehmen mit besseren Wachstumsaussichten, stabileren Erträgen oder geringerem Risiko rechtfertigen in der Regel höhere KGVs. Unternehmen, die mit Ungewissheit oder einem langsameren Wachstum konfrontiert sind, werden in dieser Kennzahl oft niedriger bewertet.

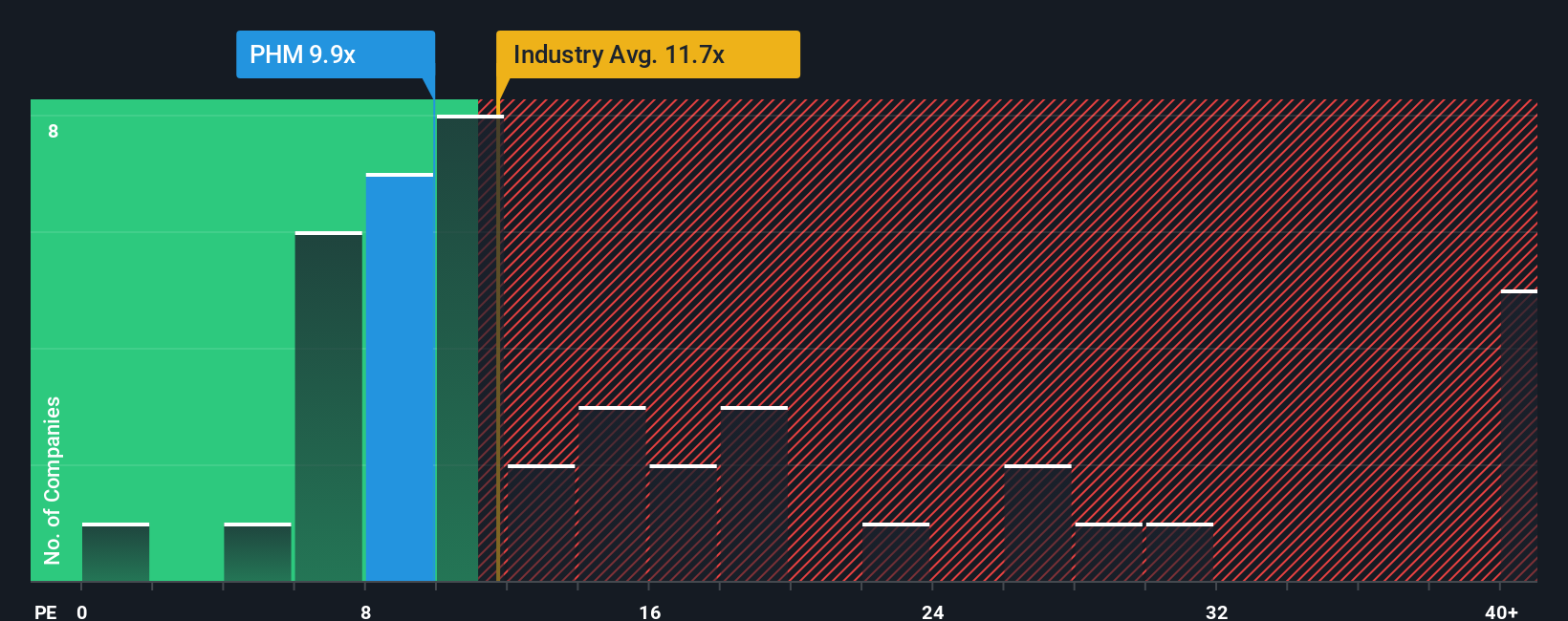

Das aktuelle KGV der PulteGroup liegt bei 8,8x und damit deutlich unter dem Branchendurchschnitt für langlebige Konsumgüter von 10,6x und auch unter dem Durchschnitt vergleichbarer Unternehmen von 14,1x. Oberflächlich betrachtet könnte dies darauf hindeuten, dass die Aktie im Vergleich zum breiteren Sektor unterbewertet ist.

Um einen Schritt weiter zu gehen, berechnet Simply Wall St ein eigenes "Faires Verhältnis" für PulteGroup von 15,0x. Diese Kennzahl zielt darauf ab, mehr Nuancen zu erfassen als ein einfacher Peer- oder Branchenvergleich, indem die Gewinnwachstumsaussichten des Unternehmens, die Gewinnmargen, die Branchendynamik, die Marktkapitalisierung und das einzigartige Risikoprofil berücksichtigt werden. Das faire Verhältnis hilft, die üblichen Fallstricke des Benchmarking zu vermeiden, und stellt alle grundlegenden Informationen in einen auf die PulteGroup zugeschnittenen Kontext.

Vergleicht man das faire Verhältnis von 15,0x mit dem aktuellen KGV von 8,8x, so zeigt sich eine deutliche Unterbewertung der Aktien. Dies deutet darauf hin, dass das Unternehmen selbst unter Berücksichtigung aller relevanten Risiken und Wachstumschancen mit einem kräftigen Abschlag gehandelt wird.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1386 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr PulteGroup-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, einen innovativen, storybasierten Ansatz, der Ihre Perspektive auf ein Unternehmen wie PulteGroup direkt mit seinen zukünftigen Finanzprognosen und Ihrem geschätzten fairen Wert verbindet.

Ein Narrativ ist einfach Ihre Geschichte für eine Aktie, die Ihre Erwartungen für zukünftige Umsätze, Erträge und Gewinnspannen mit Ihren eigenen Überlegungen und Annahmen über das Unternehmen verbindet. Anstatt sich nur auf Formeln zu verlassen, können Sie mit Narratives die Bewertung personalisieren, indem Sie das, was Sie über die Strategie oder die Marktchancen von PulteGroup glauben, mit konkreten Finanzszenarien verknüpfen.

Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives als einfaches und intuitives Werkzeug, um Kauf- oder Verkaufsentscheidungen zu treffen. Narratives stellen Ihren fairen Wert klar dar, vergleichen ihn mit dem aktuellen Kurs und geben Ihnen sofortiges Feedback, ob Sie die Aktie als unterbewertet, überbewertet oder fair bewertet ansehen.

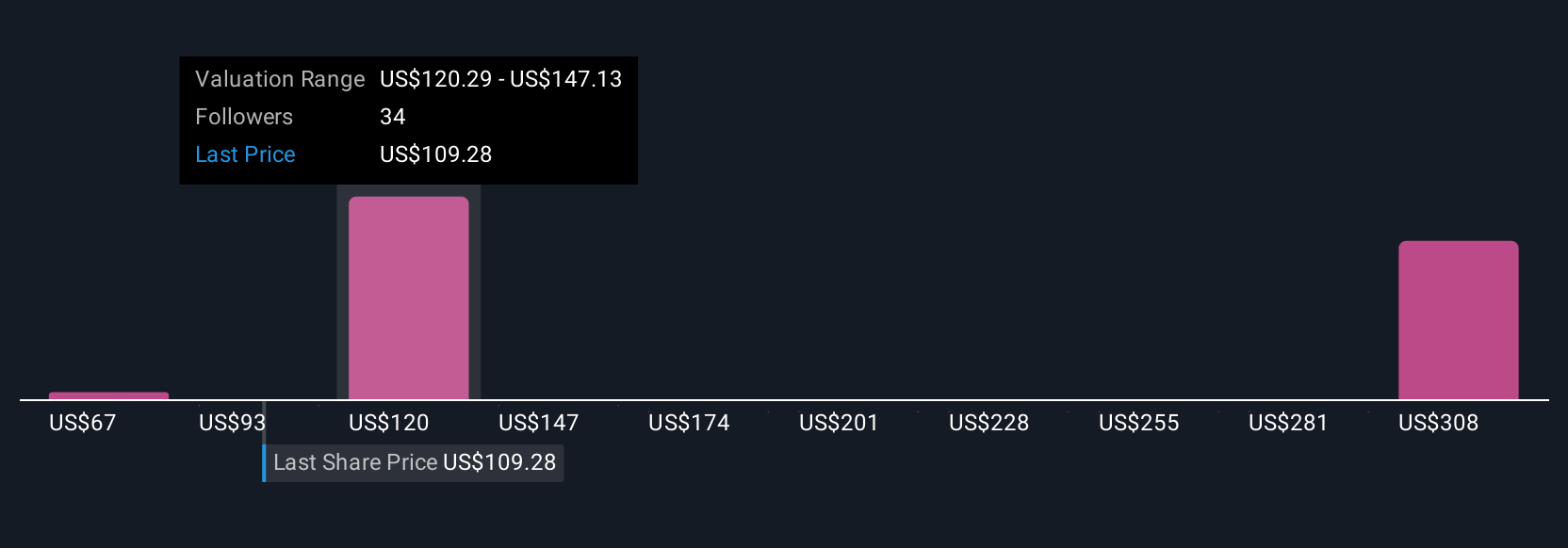

Wichtig ist, dass Narratives dynamisch sind. Sobald Nachrichten oder neue Gewinne eintreffen, wird Ihr Narrativ aktualisiert, so dass Ihre Schlussfolgerungen immer die neuesten Informationen widerspiegeln. Einige Anleger verwenden beispielsweise ein Narrativ, in dem das anhaltende Wachstum durch die Abwanderung aus dem Sonnengürtel und durch aktive Erwachsenengemeinschaften hervorgehoben wird, was zu einem bullischen fairen Wert von bis zu 163,00 $ führt. Andere betonen den Margendruck und die Erschwinglichkeitsprobleme, was zu einem viel niedrigeren fairen Wert von 98,00 $ führt.

Glauben Sie, dass die PulteGroup noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PulteGroup unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PHM

Advertisement